继2021年底遭境外大客户砍单之后,曾经的果链龙头——歌尔股份终于有了业绩回暖的苗头。

8月15日晚间,歌尔股份发布2024年半年度报告。报告期间,公司实现营业收入403.8亿元,同比减少10.6%。但实现归属于上市公司股东的净利润达到了12.25亿元,同比增长 190.44%。同时,公司营业成本357.3亿元,同比减少近15%。

除了一季度净利大增,其股价也在波动中爬升,从今年2月份13元左右的低点涨至现在的20元左右,涨幅近40%。

另一边,掌舵歌尔股份的姜滨家族也重新在富豪榜中立住了身位。据山东商报今年2月报道,在2024鲁股百富榜中,姜滨家族以162.48亿元的创富值,问鼎2024年鲁股百富榜的首富。

从一名普通技术人员成长为企业掌舵者,歌尔股份有限公司董事长姜滨曾多次问鼎山东首富。如在2013福布斯中国富豪榜夺得山东首富;在2020年福布斯发布的全球亿万富豪榜中,在上榜山东的富豪中,排名最高的也是姜滨。

不过,在今年3月胡润研究院发布的《2024胡润全球富豪榜》中,来自山东聊城的张刚家族以1350亿元的财富拿下山东首富,远远超越了姜滨、胡双美夫妇225亿元的身家。

神秘“金主”退场

纵观歌尔股份上半年业绩,最大的亮点莫过于营收同比减少10.6%,但净利润大涨近200%。这与消费电子市场的整体回暖不无关系。

根据IDC最新预测,2024年全球智能手机出货量将达12.1亿部,较2023年11.6亿部增长4%。而在经历了连续8个季度的连续下跌后,全球消费PC市场也终于回暖,实现了连续两个季度的增长。

此外,在AI手机、AI PC等概念加速落地的当下,也将驱动消费电子产业链的景气度大幅回升。

歌尔股份的利润上涨并非个例。此前,欧菲光发布公告称,预计2024年上半年盈利3600 万-4500万元,同比扭亏;果链企业长盈精密也发布公告称,预计今年上半年将盈利3.7亿-4.5亿元,而去年同期亏损为1.32亿元;有着“代工女王”之称的王来春所创造的立讯精密,也预计今年上半年归母净利润同比增长20%至25%。

在半年报中,歌尔股份解释了业绩上涨的原因。总结来看有两点。

第一,报告期内,伴随消费电子行业终端需求的缓慢复苏,公司精密零组件业务、智能声学整机业务以及智能硬件业务板块中的VR/MR/AR、智能可穿戴等细分产品线业务,均进展顺利。

第二,报告期内,公司持续提升精益运营水平、推动盈利能力修复的各项工作取得了较为显著的成果,公司上半年盈利水平同比显著提升。

另外,歌尔净利润大涨,也需要放在此前基础较低的条件下考量。

纵观2023上半年,歌尔股份净利润仅为4.22亿元,同比下降79.71%,可见境外大客户耳机订单大减对歌尔所造成的影响。

一边是调整修复、净利润回升,另一边是歌尔股份上半年营收同比减少10.6%,也有“短板”。

对此,歌尔股份在半年报中指出,受个别智能硬件项目在产品生命周期后段正常降量等影响,公司上半年营收同比略有下降。

在东吴证券的研报中,则更具体指出了上述智能硬件项目主要来自“某客户游戏机项目”,去年同期处于拉货高峰期。当进入产品生命后段后,无形中影响了智能硬件业务板块营收。

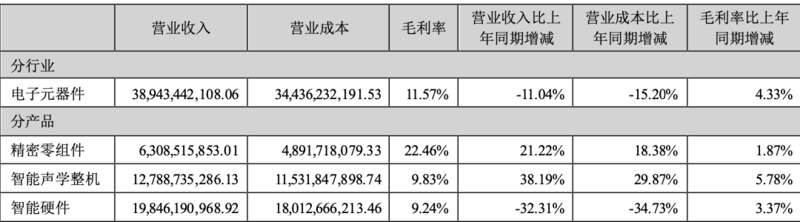

当前,歌尔股份拥有精密零组件、智能声学整机、智能硬件三大主营业务。今年上半年,精密零组件营收同比上涨21.22%,智能声学整机营收同比上涨38.19%,智能硬件业务营收则同比下降近33%。

对于这份有喜有忧的半年报,多家券商给予歌尔股份以买入评级。

中信证券在研报中直言,随着歌尔股份产品结构不断优化,盈利能力持续增强,长期仍然看好公司在VR/AR产业零整一体的卡位。未来,与北美大客户的业务也有望正常推进。

与苹果的“爱恨纠葛”

在对歌尔股份业绩回升的判断中,多家证券研报都提到了“TWS耳机大客户出货量回升”的字眼。

近日,歌尔董事会秘书也对《凤凰WEEKLY财经》表示,继2022年10月的砍单事件之后,歌尔和原有客户的合作也在逐渐变好恢复。

将时间拉回到2022年末。彼时歌尔股份突然发布公告称,公司收到境外某大客户通知,暂停生产其一款智能声学整机产品。

由于歌尔在苹果供应链上的名气和声量,公告一出,市场普遍认为歌尔丢掉的是苹果AirPods Pro2耳机的订单。

由山东人姜滨白手起家,从生产手机里所需的微麦克风等声学电子产品开始,歌尔在声学领域不断进阶,崭露头角。伴随着消费电子的热潮,歌尔于2008年在深交所上市。但真正让歌尔名声大噪、进入更多人眼帘的,还在于歌尔与苹果建立合作,进入其全球核心的声学供应链体系。

具体来看,苹果热卖的真无线耳机TWS从2018年起由歌尔股份代工,歌尔也摇身一跃,成为Air Pods全球第二大代工厂。

身处果链重地,歌尔与苹果一荣俱荣。尤记2021年12月底,歌尔股份迎来巅峰时刻,股价达到近58元/股,市值一度超越1900亿元。

正因此前的深度依赖、紧密捆绑,在猛然失去大客户之后,歌尔股份很难不遭遇重创。

受大客户耳机产品停产影响,2022年歌尔股份计提了近18亿元的资产减值,导致公司2022年归母净利润下滑59.08%。

2023年,歌尔营收微降,归母净利润同比下滑37.79%。其三大主营业务也几乎全线遇阻,收入下滑。

对于歌尔而言,苹果订单的分量依然是重的。但在“背靠大树好乘凉”的同时,稍有不慎,就会因为客户各方面因素的影响,波及企业的生产经营活动。若合作关系生变,则可能带来难以预料的波动和风险。

从这个维度看,即便身为百亿、千亿代工龙头,也颇有几分“我命由天不由我”的意味。

截至目前,歌尔股份和苹果的合作关系,依旧有些“扑朔迷离”。

据财联社此前消息,在去年一季度歌尔财报发布后的业绩会上,对于投资者们提出的有关苹果耳机订单问题,歌尔高管们给出的回复是“公司会积极沟通推动”、“仍在积极沟通推动中”。

《凤凰WEEKLY财经》近日致电询问有关苹果耳机订单是否恢复等问题,歌尔方面则回应称不便透露。

但无论如何,面对苹果这样一个制衡供应商的高手来说,歌尔股份是否能重接其订单,都需要考虑到双方的合作意愿,还有歌尔的生产以及质量保障能力。这些都是关键要素。

一个崭新的歌尔,正在诞生

在外部环境迅速变化的当下,“果链企业”只是歌尔的一个标签。现阶段的歌尔,需要更多元化地去发展自身业务,增强抵御风险的能力。

从2021年下半年起,歌尔股份业绩的核心驱动力已经逐渐转向与VR/AR相关的智能硬件业务。不仅与Meta、索尼等建立了长期的合作关系,并且深入参与客户VR设备的研发、设计及生产环节。

一条时间线,能看出歌尔在智能硬件领域的产出。

2020年,歌尔股份拿下了VR行业龙头Meta Quest 2的独供大单。

2022年,歌尔股份董事长姜滨公开表示:歌尔目前占据全球中高端虚拟现实头显70%的市场份额。

在2023年年报中,歌尔智能硬件营收占总营收的比重超过60%,已经取代了此前智能声学整机的地位。而据歌尔2024半年报,智能硬件营收达到198亿,虽同比下滑32%,但仍然占据了总营收的半壁江山。

而随着当下AI火热,VR/AR+AI也在成为歌尔新一轮的“抓手”。

歌尔在最新半年报中指出,AI 人工智能技术的进步,有望为新兴智能硬件产品创造更多的软件应用内容和产品应用场景。

另一方面,随着AI人工智能技术在消费电子硬件产品端侧落地,有望为声学传感器、精密光学器件等精密零组件产品带来更广阔的市场需求,同时为智能眼镜、AR增强现实等新兴智能硬件产品,带来快速发展的新机遇。

再结合Meta或在今年秋季的开发者大会上展示其首款AR眼镜,按马克·扎克伯格的表述,这是一款货真价实的眼镜,而非像苹果的头戴式设备,也使得产业链上的歌尔再次获得市场关注。

据同花顺消息,就在8月14日,歌尔股份新增了“AI眼镜”概念。

最后,为了让业绩更上一层楼,歌尔也在不断祭出与调整股权激励计划。

据歌尔股份今年6月底发布的“家园7号”员工持股计划管理办法(修订稿)显示,员工持股计划考核年度为2023-2026年四个年度,其中2023年度设置的目标为年度营业收入不低于876.08亿元。

2024-2026年的营业收入不得低于1063.82亿元、1298.48亿元和1548.79亿元。归属于上市公司股东的净利润较2023年度增长分别不低于100%、140%、180%。

狠话已经放出。在业界和投资者的目光中,歌尔从未像现在这般,需要走出一条崭新的路。

Advertisements