50万股东屏息以待,9点25分,欢呼声一片。

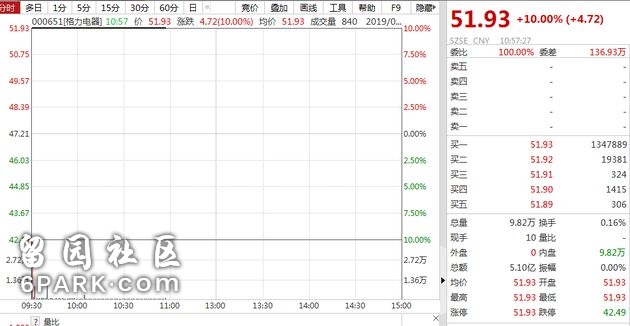

1.3亿股买盘,67亿天量资金横在买一的位置,等待零星掉下的卖盘。在大股东出让15%股权公告后第一个交易日,格力电器(000651.SZ)股价毫无悬念地一字涨停,单日市值增长284亿元。

但围绕“将来的”格力,仍然是悬念重重。珠海国资委会给此次股权转让设置怎样的限制条件,以便平稳过渡?新的格力,从股权结构,到公司治理,再到具体业务,会有什么样的新变化?灵魂人物董明珠,在此次巨变中又会扮演什么角色,并且扮演好将来的角色?

这些问题没有标准答案,但结合格力自身特点和国企混改的趋势,其未来的轮廓其实不难勾勒。

“印钞机”格力:大股东回报率700倍

经销商也有30倍

股价涨停,是格力电器几乎所有的利益相关方喜闻乐见的好事,除了潜在的接盘方。

尽管格力电器公告表示,此次转让的底价是45.67元/股,对应总金额412亿元,但天风证券分析师蔡雯娟表示,考虑到防止国有资产流失的问题,预计最终转让价会选公开征集时的市价和45.67元之间的较高者。这意味着,格力电器每涨1元钱,新的接盘方就可能要多花9亿元。

这次股权转让,大股东格力集团无疑是最大的得益者。

格力集团获得收益分为两部分:现金分红,股权转让。

1989年,格力电器前身珠海市海利冷气工程股份有限公司就已经成立,在1992年2月,格力集团以2150万元的价格获得1680万股格力股份,当年3月又经过一轮增资,格力集团以7050万元的代价拿到了2820万股,持股总数达到4500万股。两次出手,格力集团的总成本为9200万元。这一持股数量一直维持到1996年格力电器上市,而格力集团的持股比例高达60%。

在上市后的最初十年,由于所持股份未上市流通,格力集团不能减持格力电器任何股份,但股权再融资导致其持股比例稀释到2005年年底的50.28%,仍处于绝对控股地位。巨变发生于2006年,格力电器通实施了股权分置改革,格力集团等国资股东用股份补偿流动股东后,其所持股份也正式上市流通(有限售条款),整个股权分置改革,导致格力集团所持股权比例降低至39.74%,持股数量3.2亿股。

资料图片(图片来源:每经记者 文多 摄影)

2007年4月,格力集团将所持格力电器总股本10%的股份(8054.1万股),以10.3亿元的价格转让给格力经销商组成的财团“京海担保公司”。

在所持限售股份解禁后,格力集团从2007年6月开始减持格力电器股份,当年累计减持4027万股。以减持时段格力电器平均价46.3元计算,其套现总金额在19亿元左右。

到了2009年,格力集团又进行了一轮减持,按照同样的方式计算,其套现金额在13亿元左右。

综合计算,格力集团通过已有股权减持套现总金额在42亿元左右,通过这一系列的减持以及再融资的稀释,格力集团持股比例降至18.22%并维持至今。

上市以来,格力集团从格力电器得到的现金分红为88亿元,加上以减持套现的金额,以及本次股权转让的最低价412亿元,剩下3.22%股权,格力集团27年的总回报为642亿元,回报率高达700倍!如果最终格力的股权转让价超出最低限价,其回报率还会大幅提升。可以说,格力电器是一台不折不扣的“印钞机”!

当然,除了格力集团,格力经销商们也是最幸福的那那群人。按照最新股价计算,其10.3亿元的投入,换来了39.37亿元现金分红,还有价值278亿元的股票,回报率也接近30倍。

未来的格力,是怎样的?

虽然格力集团此次股权转让悬念仍大,但有些情况也已比较明朗。

一是股权结构会更加分散。目前,格力集团作为第一大股东的持股比例也只有18%,卖掉15%股份,如果不是现有股东接盘,这意味着股权必然被稀释。格力前十大股东名单中,持股超过3%的只有格力集团本身、京海担保、代表陆股通的香港中央结算公司账户。由于这次股权转让金额巨大,天风证券分析师蔡雯娟也认为,京海担保缺乏全部接纳这部分股份的资金实力,董明珠等格力电器管理层联合多个实体共同拿下股份才是可行的途径。

光大证券分析师天风金星等人甚至认为,本次股权转让完成后,格力电器可能从国有企业变成持股比例较为分散,无实际控制人,完成混合所有制改革的公司。

股权分散也会带来副作用。2016年年底,当宝能系大举买入格力电器的时候,董明珠为之大为光火,公开怒斥后者为“破坏实业的千古罪人”。在这次引入新的投资者的时候,董明珠等管理层或许也会考虑到控制权的永久性安排。而蔡雯娟则提醒道,格力电器实则是有一枚“毒丸”的——截至2018年二季度末,格力电器账上拥有996亿元的巨额资金,但格力还欠着经销商的返点费用591.95亿元。

接近600亿元的返点费用,捏在格力电器自己手里,就是巨大的可利用的资源,或回购股份,或对外并购,这也是格力股价的重要想象空间;如果有“野蛮人”闯入,格力电器将这些钱如果直接全部返给经销商,那么这层想象空间将消失,进而对股价形成压制,那么高价杀入的“野蛮人”也将遭到重创。

资料图(图片来源:视觉中国)

二是董明珠等管理层的话语权会增强。这是股权进一步分散带来的必然结果,股东话语权被削弱,意味着董明珠等管理层的余地将会变得更大。众所周知,格力集团和格力电器长期以来就存在“父子之争”,2006年股改之前,格力集团和格力电器一直业务存在交叉,但一直是“父弱子强”,后来在格力集团将商标转给格力电器后,两者的分歧渐趋弥合。但珠海国资方面一直想要加强对格力的掌控,但董明珠与之关系微妙,无论是董明珠与朱江洪之间的“舆论摩擦”,还是珠海国资空降的董事周少强被股东否决,还是双方都均涉足新能源汽车业务,都表明双方存在利益的冲突。在格力集团让出控股地位后,精明强悍的董小姐,有望进一步放飞自我。

此外,分析师们还对混改后格力电器的股权激励展现出了乐观的预期。目前格力电器核心管理层仅持股约1%,其中董明珠仅持股0.74%。光大证券就表示,格力电器的股权激励长期落后于美的、海尔这两家对手,此次股权变更完成后,公司管理层常态激励和股东利益绑定“值得期待”。

三是多元化或许有突破。和美的收购德国库卡等大手笔并购相比,格力电器立足于内生性增长的努力显得相对弱势。董明珠虽有收购银隆新能源、开发格力手机等举措,但整体并不成功。目前格力有四大业务板块:空调、高端装备、生活品类、通信设备,但空调业务仍然占据绝对主导地位,贡献了83%的营收(2017年报,下同)生活电器和智能装备业务均在1.6%以下。可以对比的是,美的集团空调营收占比不到四成。

蔡雯娟分析指出,在格力电器控制权发生变化之后,多元化也将会逐步落地,利用上市公司现有资源,加大多元化业务的投入。

对董明珠来说,格力电器这次控制权变更,可能是她职业生涯最大的一次机会;但借钱投资银隆既分散了她的财力,也分散了她的精力。两头如何平衡,如何让格力电器满足新股东们更高的诉求,“铁娘子”未来的表现,让我们拭目以待吧!

相关报道:富士康珠海大有故事,可能接盘格力电器5%股份?

近日,格力电器的股权变动备受资本市场关注,15%的股份究竟如何安排?

据媒体报道,一名珠海国资企业人士认为,近期富士康科技集团在珠海进行了大规模投资,有可能成为潜在的接盘方。

4月9日,富士康方面向21世纪经济报道记者表示,不予置评。其态度是不否认、不理会。

这两年,富士康和珠海结下了不解之缘。2018年末,就有消息称富士康将和珠海政府组建合资公司投设一家约600亿元人民币的芯片厂。

直到今年4月初,珠海建设用地供应计划中,富士康建厂的地址浮出水面,基本确定了半导体厂的事实。

对于珠海的标杆格力电器,富士康投资的可能性大吗?

业内人士猜测,同为制造业企业,同类间投资也很正常。如果投资,富士康所占比例应该不大,比如,15%的股份中,以富士康为代表的外部投资占比5%。

1、富士康会投资格力吗?

格力电器4月8日晚公告称,控股股东格力集团函告公司,格力集团拟通过公开征集受让方方式协议转让格力电器15%股份。转让价格以公开征集并经国有资产监督管理部门批复的结果为准。本次转让完成后,公司控股股东和实际控制人可能发生变更。

格力电器15%股份潜在接盘方有哪些可选项?

本报《董明珠最担心什么?》一文中分析,接盘者最可能的有三种情况:

一是董明珠与河北京海担保联手,

二是外部投资者,

三是董明珠与河北京海担接一部分、外部投资者接一部分。

目前看来,富士康是外部投资者的有力竞争者。两者同为珠三角的企业,大家一起做事,投资对方企业也顺其自然,双方业务上也有可以联动的部分。

假设富士康从格力集团手里受让格力电器股份,会呈现怎样的情形?

一位业内资深人士分析的一种可能是:15%的股份,将是5%+5%+5%,即,以格力电器管理层为代表成立的员工激励基金接盘5%,格力电器经销商(河北京海)接盘5%,富士康接盘5%。

2、为什么要投格力?

作为代工厂带头大哥,富士康对终端品牌亦颇费心力。十多年来自有品牌一直在建设中,最知名的案例是收购夏普、投资诺基亚。

富士康若希望在终端品牌上获得更多建树,格力电器当然是优质标的。

另一方面,有意思的是,富士康的掌舵者郭台铭和格力电器代言人董明珠,都对半导体、手机十分执着。手机是当前最核心的连接中心,芯片能为终端产品构筑新的壁垒。

在空调业务之外,“董小姐”在努力为格力电器寻找新的产业增长点。面对消费电子产品增长乏力,郭老板同样在为富士康探索新业务。

格力手机的风风火火不必多说,去年,格力电器还投资30亿元间接入股安世半导体,这也是格力目前最贵的一笔外部投资。

安世半导体原为恩智浦标准产品事业部,代工厂闻泰科技计划以252亿元收购安世集团75.86%股权。而格力电器通过参与闻泰科技收购安世集团,将成为闻泰科技的股东,从而间接进入半导体行业。

关于富士康的珠海工厂,芯谋研究首席分析师顾文军告诉21世纪经济报道记者:“富士康在珠海的半导体工厂是做全产业链,具体还没定。”

既然是全产业链,未来富士康和格力电器也有相互合作的可能性。

3、另一种可能

郭台铭早就表示,富士康一定会进入半导体设计制造领域。2017年,富士康背后的鸿海集团就已经重组了S次集团,专攻半导体。根据DIGITIMES报告,鸿海S次集团业务规划,包括半导体制造、芯片设计、软件、存储设备。

在珠三角多一个同盟,对富士康来说,是锦上添花。

不过,产业界也有观点认为,富士康投资格力的可能性不大。因为对于格力电器来说,富士康能带来的帮助有限。

家电产业观察家刘步尘向21世纪经济报道记者分析称:“从逻辑上讲,我认为阿里投资格力电器的可能性大于富士康。格力并不缺少制造能力,格力电器想要的先进的治理结构和全球销售平台,富士康都给不了,但阿里能给它。”不过,此前有媒体报道,阿里否认了有关接盘传闻。

他还表示:“格力电器是一个优质企业,虽然也有这样那样的问题,总体看瑕不掩瑜,富士康当然想拥有它,但格力未必看得上富士康。格力集团出售股份相当于嫁女,当然要选一个好的夫婿,富士康不是最优选择。”

4、郭台铭的半导体野心

不论投资格力电器与否,富士康进军半导体的决心和动作十分坚定。

一方面富士康旗下的夏普和群创原本就有面板业务,这也是属于半导体显示产业。

另一方面,富士康对存储芯片等半导体的追求孜孜不倦。2017年,富士康就曾追逐过东芝的存储芯片,可惜落选了。2018年,富士康旗下夏普还将半导体业务拆分出来,围绕富士康8K和AIoT事业,新成立的半导体子公司有助于建立一个更自主的业务系统。

去年《日本经济新闻》的报道就显示,富士康、夏普计划和珠海市政府合作,在珠海建设芯片工厂,总投资有可能达到1万亿日元规模,投资的大部分由市政府等承担。虽然夏普方面目前否认在珠海建芯片工厂的信息,也将配合富士康拓展半导体业务。

富士康在珠海设厂也早有端倪。2018年8月16日,珠海市政府和富士康签署了合作协议,双方将在半导体设计服务、半导体设备及芯片设计等方面开展合作。富士康与珠海市在半导体领域战略合作,推动珠海成为半导体服务产业发展的重要基地。

当时富士康内部人士告诉21世纪经济报道记者,目前项目还在商谈中,没有最终确定。

如今,珠海的投资基本明朗化。4月初,珠海市政府发布了《珠海市2019年度国有建设用地供应宗地表和计划表》。

其中,供地计划中披露了珠海唐家的北围、金鼎的两处地块,用地单位(或意向单位)是富士康S次集团。不出意外,这将成为富士康珠海建半导体厂的地址,其中,金鼎的地块区域就在引进项目,建设高新区产业创新高地。

郭台铭大举进入芯片领域,对于整合富士康产业链也有好处,本身在代工业务中就已经有一些半导体领域的基础。但是,设计、制造、需求等方面还是存在不少困难。

5、为什么是珠海?

富士康此前已经在南京计划建设半导体研究中心,现在珠海有可能成为富士康最新的半导体基地,为何中意珠海?

首先半导体对上下游产业链要求很高,上游的技术、加工珠三角是最发达的,设备、人才、技术等配套成熟。下游来说,如果要销售给下游厂商,比如卖给手机公司、卖给电脑,在珠三角也很发达,商业区位较好。

其次,比较关键的一点是,珠海市政府本身对这方面很重视,也是源于产业结构上的重视。粤港澳大湾区之间的产业细分定位更专业。深圳做核心研发、东莞做精密制造 、广州做显示半导体、珠海做芯片。湾区的产业集群更加细分。

此外,广州和深圳成本高企,投资珠海正是好时机。城市土地很多,特别是港珠澳大桥通车后,再加上横琴政策助力,区位来说属于价值洼地。半导体是大规模投入,成本很高,地方政府需要有土地支持。深圳土地稀缺,广州自己早已预订了各种制造公司,华为过去东莞后,东莞能提供的区域也减少了,珠海则有更多期待。