“如果你问我中国电动车怎么样,我的答案是再买一辆。”

2023年12月13日,到访日本的泰国总理赛塔,特意跟当地车企CEO们会面,他有些急切地对日本车企的高管们说:“再不造电车就要被抛在身后了。”

汽车工业是泰国最重要的经济支柱之一,而且它的这根柱子一直是由日本车企撑起的,面对新能源汽车的崛起,日本车企在这方面的滞缓,赛塔的担忧并不是多余。

但现在,他应该是不用再对此有任何担忧了:日本车企不努力,中国车企去替他们努力了。就在7月4日,比亚迪把自己的第800万辆新能源车,放在了它在泰国的工厂下线。

一位泰国贸易官员表示,“我们制定了促进电动汽车生产和普及的新政策,每家企业都有从这项政策中受益的空间,只是中国公司已经先行一步。”

他这话,多少有点再次说给日本企业听,但也是事实。

目前,泰国的新能源汽车渗透率已达到12%,2022年才正式进入这一市场的比亚迪已是其中的绝对主力,其在泰国新能源汽车市场的占比已高达41%。

比亚迪董事长王传福显然对这一成绩感到满意,800万辆新能源车的下线仪式的致辞中,他预言泰国已进入新能源汽车发展的黄金时间,并且谦虚了一下比亚迪的成绩:

“每卖三辆就有一辆是比亚迪。”

到场祝贺的泰国工业部部长萍帕·威猜昆,除了“非常感谢比亚迪选择泰国,作为比亚迪在东南亚的首个海外基地。”也不忘给自己打广告:

“泰国有完备的汽车工业体系,能够为比亚迪泰国工厂提供优质条件。”

泰国投资促进委员会秘书长纳立·特萨提拉沙,则进一步表示,泰国给比亚迪的现金补贴和税收减免还将继续。“希望比亚迪继续投资!”

泰方部长和秘书长的话,道出了中国新能源汽车出海泰国的理由,但不止于此。

2018年1月,泰国对从中国进口的电动汽车实施零关税,拉开了中国电动车挥师前进的序幕,比亚迪进入之前,已有多家中国车企在泰国安营扎寨。

早在2013年,上汽就联合泰国正大集团成立了合资公司,启动了基于泰国、面向东盟的汽车发展战略,与当时统治着泰国市场9成份额的日系车竞争。

如今,上汽MG已在当地积累了18万车主。

在比亚迪投资建厂的罗勇府,这个位于泰国东部的重要工业基地,2020年9月,长城汽车就已通过收购通用汽车的工厂,在这里正式落户了。

通用汽车的罗勇府工厂投产于2000年,占地面积81.81万平米,员工1500人,最大年产能13.5万辆,累计生产皮卡和SUV近140万辆,产品面向泰国国内和出口市场。

通用汽车出售泰国工厂的背后,也是中国与传统汽车强国在汽车产业竞争力上的一个缩影。通用汽车是因为自身的全球市场份额下降,导致工厂利用率低,不得不停掉在泰国的生产,而长城汽车董事长魏建军则将其视为开拓海外市场的机会。

泰国罗勇工厂是长城汽车第一个海外纯新能源汽车制造基地,收购伊始,泰国员工都担心被裁员的问题,也在想长城这个“新品牌”能否在泰国站稳脚跟。

最终,长城汽车用行动和业绩打消了顾虑:100%接收愿意留下的员工,并为关联企业提供了3000个就业岗位,其中本土员工占比近九成,部分人获得了到中国总部深造的机会。

一位参加培训的泰国员工说,自己在长城的河北徐水整车生产基地工作,吃到了驴肉火烧,“还看到了很多来自世界各地的同事,感受到了长城汽车的国际化。”

由长城泰国工厂生产的哈弗H6 HEV上市以来,也连续在泰国市场夺得了C级SUV市场的月销量冠军。今年1月,长城汽车还开始在泰国工厂生产纯电动汽车,预计首年生产8000辆“欧拉好猫”。

长城汽车落户的第二年,泰国政府发布了“2030愿景”,提出到2030年泰国生产的车辆中将有30%是零排放电动汽车的目标,并配套了最高15万泰铢的购车补贴制度。

条件是必须从2024年开始在当地生产。

新能源转型的发令枪响了,更多中国车企因此加快前进泰国市场,并在当地投资建厂的步伐。

2022年8月,比亚迪以三款车型BYD ATTO 3,BYD DOLPHIN,BYD SEAL登陆泰国市场,并在半年内,启动了罗勇府工厂的建设。

2023年4月,10年前就进入泰国市场的上汽,也在泰国春武里府合美乐工业区启动了生产投入,并于当年11月下线了首辆在泰国生产的纯电动车。

今年4月,泰国投资促进委员会秘书长率团来中国路演,与长安汽车、吉利汽车、江淮汽车、江铃汽车等10多家汽车及零配件生产企业座谈,主题仍是吸引中国企业到泰国投资。

会后,纳立秘书长对媒体说,中国企业需要寻找中国以外的第2个生产基地,以分化风险、控制成本,泰国应该是其中的目标国家。

截至目前,比亚迪、上汽、长城、长安、广汽埃安、北汽福田、哪吒、奇瑞等八大中国车企都已到泰国建厂,合计拿下了泰国新能源市场的八成份额。

泰国的汽车市场,是日本车企一手建立起来并统治至今的。

1961年,泰国实行第一个“五年计划”,决定引进国外技术,建立本国的汽车工业。适逢日本企业积极开辟海外市场,在东南亚国家开展日本版“马歇尔计划”,日本车企因此登陆,并成为泰国在汽车工业领域最重要的合作伙伴。

当泰国第一家汽配厂暹罗汽车公司投产,日本日产公司就及时进入,为其提供了从资金到人员培训的全面支持,到1980年代,泰国十几家大型汽配厂几乎都是与丰田、本田、三菱等日本车企的合资公司。

1990年代,泰国进入GDP年增长7%的高速发展期,中等收入阶层迅速壮大,逐渐成长为东盟的最大汽车市场并保持地位至今。

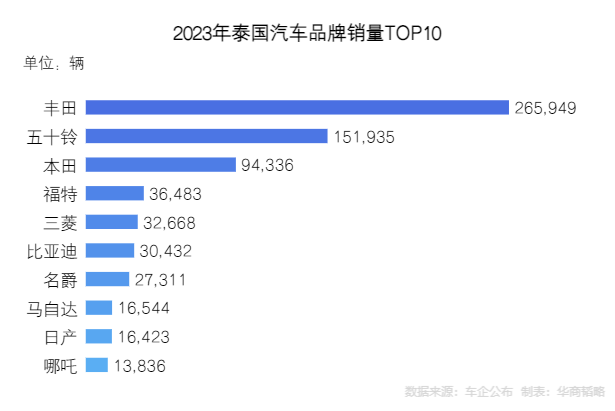

到2023年,泰国以184万辆的汽车产量位居东盟第一,日本车企也依然把持着统治地位。2023年,泰国新车总销量为77万5780辆,前五位分别是丰田、五十铃、本田、福特和三菱,日本车在传统领域的优势仍然难以撼动。

在曼谷街头,满眼看到的都是日本轿车,在乡间地头,农民开的也是丰田皮卡。泰国汽车市场的法规和标准,甚至4S店的建店标准,也都照搬了按照日本的标准。

但中国汽车的进入,正在快速改变着局面。

到2023年,泰国汽车市场销量排行榜上,中国已在前10占有三个席位,分别是排在第六的比亚迪,排在第七与第十的上汽名爵与哪吒,整个中国车企合力砍下了泰国11%的市场份额,日本车则从90%降至78%。

如此凌厉的攻势,自然引发日本车企的反击,一场新的争霸赛也正在展开。竞争的焦点,自然是泰国政府更加鼓励的新能源汽车。

去年12月,本田汽车宣布在泰国启动EV乘用车的生产,成为在泰国生产乘用EV的第一家日本企业,其SUV纯电车型“e:N1”在位于泰国东部巴真府工厂下线生产。

同月,泰国政府一位发言人透露,丰田、本田、五十铃、三菱等日本主要车企,已计划于未来五年在泰国投资1500亿泰铢(约合43.4亿美元),支持泰国向电动汽车的转型。

据泰媒报道,相关车企的具体投资计划为,丰田汽车和本田汽车将分别投资约500亿泰铢,五十铃汽车将投资300亿泰铢,三菱汽车将投资200亿泰铢。

丰田汽车会长丰田章男,甚至一边加速推动着电动车计划,一边不惜以质疑汽车的全面电动化,来影响泰国政府对中国电动车的支持。

他曾在泰国访问期间对记者说:“孤注一掷地追求电动汽车真的可以吗?应该施行多种能源共同发展的思路,包括油电混动、插电式混动、氢燃料电池车和纯电动汽车。”

2024年3月的曼谷国际车展,可谓是中日车企正面竞争的一个缩影。

期间,参会的消费者一共预订了53,438辆汽车,电动汽车的比例为32.8%,订单排名前十名里,中日品牌各占一半。丰田以8540辆排名第一,比亚迪以5345辆排名第二,本田以4607辆的订单排在第三,上汽名爵、长安汽车、广汽埃安分列第四、第六和第七。

2024年4月,中国国内汽车市场的新能源汽车渗透率首次突破50%。

这一速度大大超出了此前的预期。

2020年,我国制定的相关目标是到2035年实现新能源汽车渗透率超过50%的目标,那一年,中国新能源汽车的市场渗透率才仅为5.8%。

提前11年完成了规划目标,中国新能源车的速度令全球汽车业震惊。

震惊之外,是中国以远超美国、欧洲以及日韩等汽车产业巨头,乃至这些国家政府的进步速度,成为了全球新能源汽车产业的引领者,也是醒过来的巨头及其背后政府的反扑。

从燃油车到电动车的转型,不仅仅是能源的转型,也更是国家战略级别的博弈。

以BBA、丰田、现代为代表的汽车巨头们,不会轻易将积累了几十年的市场拱手相让,即使新能源汽车是大势所趋,当中国车企走向海外,其难度也远非国内可比。

2023年10月,欧盟开展对中国进口纯电动汽车的反补贴调查,前几天宣布对中国电动汽车加征临时关税:2024年 5月,美国白宫也宣布对价值180亿美元的中国进口商品加征新的关税,其中,电动汽车的关税从25%增加至100%。

这样的局限面之下,如何在中国市场之外,再造一个新能源汽车渗透率突破的样板显得至关重要,已经是东南亚汽车制造中心、全球第八大汽车出口国,而且还在加大新能源汽车发展的泰国,无疑是一个很好的目标市场。

但要赢取这个市场的胜利,开了好头的中国车企,还需付出更多的努力,包括对发展节奏和竞争策略的更加艺术。

站在泰国的角度,一方一家独大显然不如多方竞争,中国、日本、欧美车企混战才是最有利其市场繁荣的局面,这既是中国车企的机会,可以帮助其摆脱对日本车企的长期依赖,但也同样是挑战,不能用力过猛,令其产生未来要被中国车企左右的担忧。

依然还是绝对主力的日本车企的感受,也更是泰国产业制定者们会重点考虑的内容之一。这从泰国政府发言人透露日本主要车企联合投资的举动,就可看出端倪。

泰国总理赛塔出访美国和日本时,也都向当地车企发出邀请,他甚至对日本车企高管说:“再不造电车就要被抛在身后了”,这才有了日本五大车企那1500亿泰铢的“投资”。

如何把握节奏,对中国车企因此变得重要。

还有很重要一点是,应该审慎思考目前国内越演越烈的价格战,如果被搬到海外市场可能引发的负面影响,避免过度竞争,赢了对手,但也输掉自己。

目前,中国小型纯电轿车争相在泰国市场降价,就已引起市场的负面反应。从中国车企自身发展而言,瞄准低端市场血拼也不利于长期利益。或者说,中国能源汽车走出去,不应该是中国车企围绕新能源的内卷,而应该是对燃油车的外卷。

比如,在泰国市场,就更应卷向日系车的舒适区。这方面,也有好的开始。比如,长城5月推出的混动版皮卡,瞄准的就是日系占据优势的HV赛道。

长城汽车的泰国主管纳隆就表示,“价格战对中国企业没有好处。”

基于在舒适度、智能化方面的优势,中国新能源汽车也应该有信心去挑战更高的市场地位,让泰国的中高端消费者更多接触和享受到中国电动车的超级体验。

一旦这种体验被更多感知,燃油车的消费心智自然也就被渐渐改变。一位购买了中国电动车的泰国消费者就表示:

“如果你问我中国电动车怎么样,我的答案是再买一辆。”

2021年时,泰国新能源车渗透率不到1%,2023年,这一数字猛增到12%,从中国的经验可以知道,当新能源汽车渗透率突破10%的时候,跨越式的增长就在前方。