(本文作者梁中华,海通证券研究所首席宏观分析师)

2018年可以说是我国居民部门金融资产配置的关键时点。在2018年之前,市场关注较多的一个话题是居民存款“搬家”的问题,为了寻求更高、更市场化的收益,居民配置存款占比不断下降,配置理财、资管产品等的比例明显提升。

而2018年之后,居民存款又出现了高增长的现象,尤其是2020-2022年大幅放量,其实背后反映的不是居民增加了多少“超额储蓄”,而是居民存款不断“回家”的过程,居民的财富配置结构出现了较大变化。

随着房地产市场的调整压力逐渐体现,理财、资管等金融产品的性价比逐渐有所降低,居民配置存款的比例反而大幅上升。往前看,我们认为居民配置存款、保险、货币基金、政府债券、出海基金等金融产品的方向或将延续,权益类资产也具有结构性的投资机会,尤其是关注业绩有支撑甚至有增长的优质标的。

但我们也需要关注政策方面的变化,我国经济长期有巨大的潜力,如果货币政策更快速度地宽松,同时“广义”的财政政策大力度地积极托底总需求,这样的情况下居民对经济的预期发生变化,大类资产的配置结构和策略也会发生一定转变。

1

从房地产到金融资产

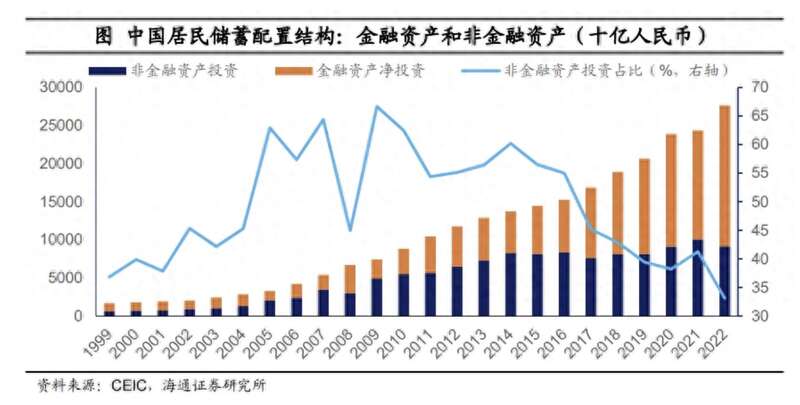

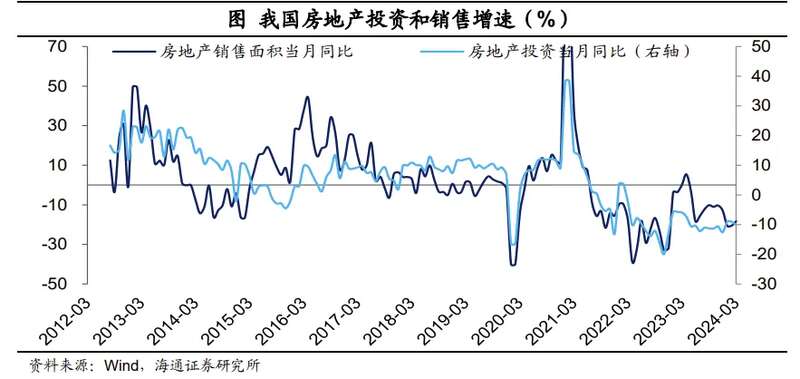

从2015年后,我国居民配置非金融资产的比重就开始一路下降。居民每年储蓄中配置非金融资产的比例从60%以上,降至2022年的33%。虽然2015年之后,房地产市场还有一波明显抬升,这或许是新房市场较为活跃,二手房交易占比在下降,居民储蓄中配置房地产的整体比重或是有所降低的。2021年以来,随着房地产市场的进一步降温,居民配置非金融资产的比重继续下降。与此同时,从2015年以后,我国居民每年储蓄中配置金融资产的比重明显提升。

从2023、2024年房地产市场的走势来看,我国居民储蓄配置房产的比例或仍在下降。参考其他经济体的经验,以及房地产市场的调整压力,预计居民配置金融类资产的趋势或许仍会延续。

2

从存款“搬家”到存款“回家”

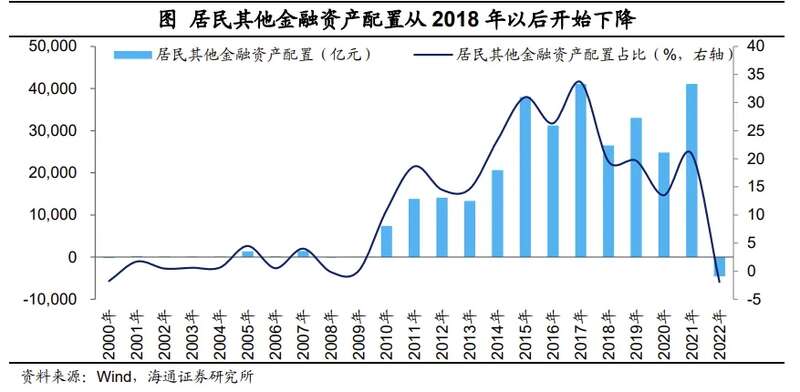

我国居民配置金融资产的结构是怎样的趋势呢?在2018年之前,整体趋势是存款“搬家”。居民配置存款的比例不断下降,从而配置理财、资管产品、信托等金融资产的比例明显提升,居民存款出现了“搬家”的现象。这是因为理财、资管产品、信托等金融产品配置的底层资产,大多也是和房地产市场直接或间接相关的资产,在房地产市场还处于上行周期中的时候,这些资产能够提供的收益率相对较高。而存款利率的市场化程度还不够高,明显低于其他金融产品的利率,居民存款“搬”向其他金融资产是一个自然的过程。

但是,在2018年之后,我国居民存款又开始了“回家”的过程。这是因为在2018年之后,我国的房地产市场开始持续面临一定的下行压力,房地产相关的金融产品能够提供的收益率越来越低,而风险却有所增加。

从2018年之后,资管产品暴雷的现象开始增加。慢慢的,存款的性价比在逐渐提升。所以2018年之后居民存款开始出现了趋势性的高增长,居民金融资产运用中,存款占比从2017年的41%快速提升至2022年的接近80%。2023年以来,存款的增速虽然有所下滑,仍然维持在高位。

所以2020-2022年的居民存款高增长,主要并不是超额储蓄,我们在2023年初也发表专题测算过,在疫情期间居民并没有太多的超额储蓄。居民存款高增长,主要是居民财富配置的结构发生了较大变化。

3

居民资产:配置趋势如何?

往前看,我们认为存款和保险或仍是我国居民金融资产配置的重要方向。存款历来都在我国居民金融资产配置中占据着主导地位,在当前通胀预期偏低、房地产问题还有待于解决的背景下,我们认为居民部门金融资产配置仍会以存款为主。尽管存款名义利率已经降至历史偏低的水平,但要考虑到通胀水平,存款的实际回报率并不低。此外,居民在保险资产方面的配置也一直保持稳定增长,保险类金融产品也是居民金融资产配置的重要方向。

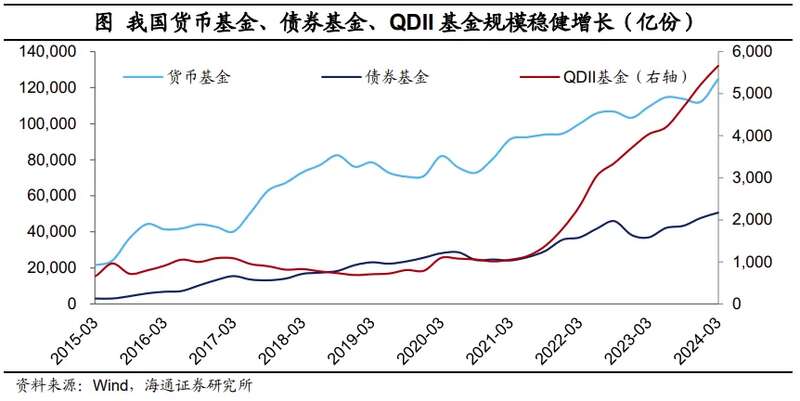

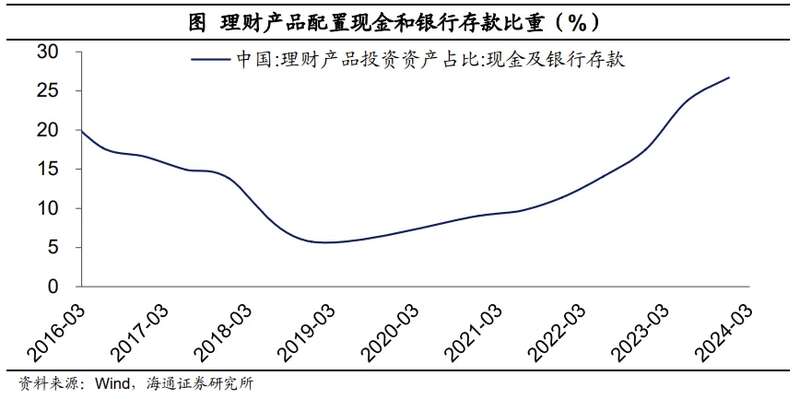

从相对比价效应来看,货币基金、类货币的金融产品的性价比或越来越凸显。前几年,居民存款长期化的趋势比较明显,尤其是中长期存款在低利率环境下能够提供的回报率更高。但最近两年,存款利率的降息速度明显加快,尤其是中长期存款的利率调降速度更快;而银行间市场利率的降息速度相对偏慢。所以与存款相比,货币基金、类货币金融产品的性价比相对会更高一些,在流动性较好的情况下还能够提供不错的收益率。往前看,我们预计存款的降息速度可能还是会继续快于银行间市场的降息速度,居民配置货币基金、类货币的金融产品的占比或将继续提升。

与此同时,中长期政府债券类产品、类债券产品或也是居民重要的资产配置方向。因为中长期政府债券能够提供高一些的利息回报,同时在通胀水平偏低的情况下,中长期政府债券还可能提供一定的资本利得(当然也需要经济复苏带来的利率调整风险)。其中,债券ETF或也是潜在的居民资产的配置方向,尤其是这些产品具有交易方便、费率较低等优势,近两年这类产品的规模已经在放量增长。

出海基金或也可承接居民的部分大类资产配置。近两年QDII基金产品的规模已经在明显放量,追求资产保值增值、对冲汇率的风险,或推动居民更加多元化地配置自己的财富。

此外,权益类资产也具有结构性的投资机会,尤其是关注业绩有支撑、甚至有增长的优质标的。

不过大类资产配置也需要关注风险。外部风险方面,需要重点关注国际关系、地缘风险的变化,关注海外经济周期性回落的风险。从国内来看,需要关注我国经济的边际变化对大类资产走势的影响,长期来看,我国经济具有巨大的潜力,也蕴含着较多的潜在投资机会,如果国内经济比较强劲地复苏,需要关注债券类、类债券资产的调整风险。而要关注经济的复苏情况,重点还是观察货币和财政等总量政策的力度,如果货币政策更快速度地宽松,同时广义的财政政策大力度地积极托底总需求,大类资产的配置结构和策略则会发生转变。

(本文作者梁中华,海通证券研究所首席宏观分析师)