今年以来,特斯拉销量持续放缓已经成了一个不争的事实,随着新一季交付数据即将出炉,特斯拉甚至可能失守美国市场的“半壁江山”。

自2018年推出Model 3以来,特斯拉的销量一直占据美国电车市场份额的一半以上,但这一优势正在被赶超。

从一季度的交付数据来看,特斯拉的在美销量同比下滑13%,而现代、起亚的销量则猛增了56%和86%。

这意味着二季度的交付数据可能也不会很好看。FactSet的数据显示,目前分析师预计特斯拉二季度全球交付量为43.6万辆,较去年的46.6万辆下滑6.5%。

今年以来,特斯拉股价已累计下挫逾20%。

面对颓势,马斯克好像“怒”了,7月2日,他在社交媒体X上表示:一旦特斯拉完全解决了自动驾驶问题,并量产擎天柱机器人(Optimus),任何仍持有空头头寸的人都会被消灭,即便是盖茨也不例外。

显然,马斯克认为特斯拉的价值被大大低估了。

其实早在当地时间6月21日,知名投行Wedbush董事总经理Dan Ives接受CNBC节目Last Call的专访时,给出了这样的断言:“特斯拉做的是颠覆性技术。我认为最终我们会看到一支在未来12到18个月内可能翻倍的股票。”

他旗帜鲜明地指出:“目前特斯拉是市场上最被低估的人工智能公司。我相信只是特斯拉的人工智能部分就可能价值1到2万亿美元。”

“我相信现在,当我们看特斯拉的故事时,他们已经经历了五级飓风。但在这之后,灰姑娘的故事将重返特斯拉。我认为人工智能将是关键。”Dan Ives表示。

综合这类信息,我们粗略盘点下,特斯拉可能还真有三张王牌。如果王牌能逐渐发挥威力,那如Dan Ives所预测,特斯拉市值翻倍并非不可能。

王牌一:新一代智驾芯片

日前,埃隆·马斯克透露了有关特斯拉下一代自动驾驶计算机的新细节,马斯克表示它不会被称为HW5,而是被称为AI5。马斯克还透露,该技术将于2025年下半年应用于汽车上。

这将是迄今为止最强大的硬件版本,马斯克甚至表示,AI5 的能力大约是 HW4 的十倍,而能耗大约是 HW3 和 HW4 的四倍。

另外,特斯拉将在今年年底前在其汽车自动驾驶数据中心现有的 35,000 个芯片基础上再增加 50,000 个Nvidia H100 AI 芯片。

特斯拉的目标是尽快改进 FSD,并向监管机构提交其安全记录,监管机构必须批准其独立的Robotaxi和即将推出的 CyberCab叫车服务。

如果 Robotaxi 和一款更便宜的汽车就是特斯拉所称的“经济型车型”,那么它们将在 2024 年第四季度或 2025 年第一季度推出,而且都将配备Hardware 4.0 FSD 套件。

特斯拉显然全力投入汽车自动驾驶领域,并正在探索实现该战略盈利的途径。除了将于 8 月 8 日宣布的“专用”Robotaxi 外,马斯克还表示,该公司将推出 CyberCab 叫车服务。

特斯拉还在与一家大型汽车制造商洽谈 FSD 授权事宜,不仅会提供软件,还会提供 HW4 或 HW5 电脑和摄像头套件。这将带来大量道路计算能力,可以在车辆停机期间通过反馈回路运行推理计算来改善FSD。

有人预测,自动驾驶汽车计算机的排放量最终可能会与世界上所有数据中心的排放量相媲美。

王牌二:二代人形机器人

特斯拉官方日前通过微博宣布,该公司二代人形机器人Optimus在7月4日至7日于上海举行的2024世界人工智能大会亮相,“见证人形机器人的再进化”。

虽然Cybertruck对中国来说并不新鲜,自今年早些时候以来就一直在全国各地巡展,但特斯拉将在其展台上展示第二代Optimus人形机器人,预计将吸引更多的参观者。

据悉,去年12月发布的第二代Optimus在移动性和功能性方面取得了显著进步。它配备了特斯拉自主设计的执行器和传感器,包括一个具有2自由度(2-DoF)驱动的颈部,并且其行走速度比前代产品快30%。

尽管特斯拉仅在大约两年前开始研发Optimus,但公司已经开始将人形机器人整合到其制造过程中。上个月,特斯拉宣布在其一家工厂部署并整合了两个Optimus机器人。

马斯克在上月举行的股东大会上就曾表示,相信Optimus将为公司带来巨大的利润。他说,Optimus的估值可能被忽视了,因为特斯拉有能力每年生产大约1亿个Optimus机器人。马斯克说,Optimus的价格将低于汽车的价格,如果特斯拉拥有10%的市场份额,并且每个机器人售价为20,000美元,特斯拉在大规模生产时每年可以赚取1万亿美元的利润。

Fremont工厂已经有两个Optimus机器人在使用,明年开始特斯拉将有超过1000个或者几千个Optimus机器人在特斯拉工作。基于上述指标,马斯克表示,特斯拉有可能成为比目前最有价值公司价值高出10倍的公司。目前苹果和微软的市值大约为3.3万亿美元,也就是说,马斯克暗示特斯拉未来可能价值超过33万亿美元。

他表示,未来“几乎每个人”都会拥有机器人,这些机器人将能做诸如照看孩子和工厂工作等家务活。“我认为机器人的数量和人类的比例可能至少是二比一……一比一是肯定的。”

此外,摩根士丹利在最近的一份报告中表示,机器人领域正在进行一场重大变革,预计到2040年将有800万个类人机器人被创造出来,特斯拉将为这一变革提供动力并从中受益。摩根士丹利指出,这一转向机器人的趋势比自动驾驶汽车的采用速度更快,预计将有更大规模的资本投入类人机器人的开发。“我们相信类人机器人的机会比自动驾驶汽车更大,采用速度更快,并且将看到更大的资本量支持它。特斯拉处于这一主题的中心。”摩根士丹利在其报告中表示。

王牌三:太阳能及储能业务

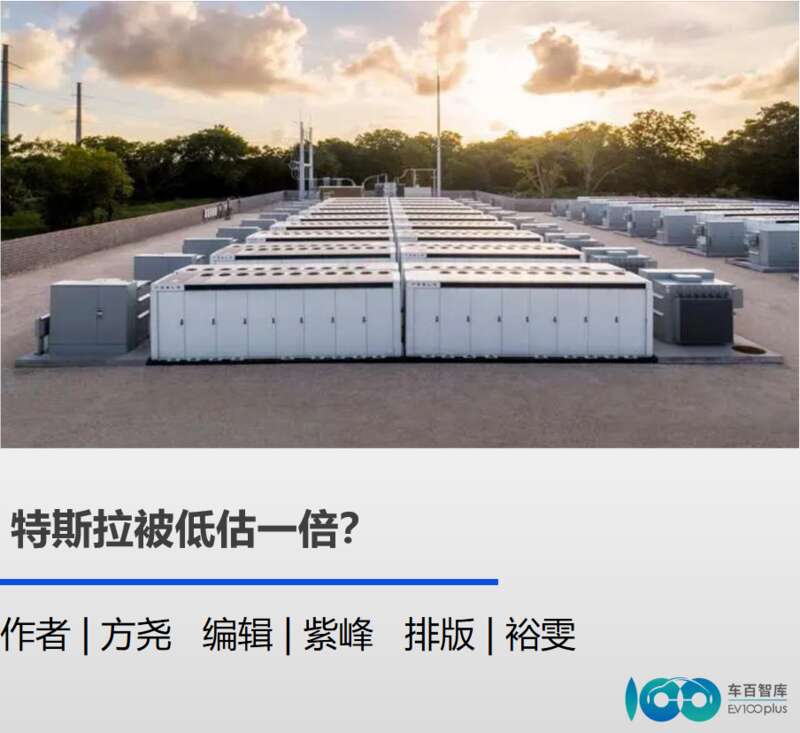

特斯拉还手握一张低调的王牌,也可能是它最大的王牌:太阳能及储能业务。

日前,特斯拉旗下的能源子公司Tesla Energy公布数据显示,在2024年二季度部署了9.4GWh的电池储能产品,创下最高季度纪录,季度环比增长 129%,年度同比增长 157%,增速惊人。

有业内分析人士表示,加上特斯拉第一季度的4.1 GWh电池储能部署量,上半年累计数值已经达到13.5 GWh,已非常接近特斯拉在去年全年的14.724GWh储能部署量。(其中第一季度为3.889GWh,第二季度为3.653 GWh,第三季度为3.980 GWh,2023 年第四季度为3.202 GWh)

Tesla Energy表示,今年第二季度取得的骄人成绩,主要得益于加州拉斯洛普超级储能工厂持续扩产Megapack。Megapack则是特斯拉打造的一款超大型商用储能系统。

特斯拉的储能业务主要包括Powerwall和Megapack两类产品。Powerwall是一款家用储能系统,能够储存太阳能板产生的电力,用于夜间或停电时供电。Megapack则是一款超大型商用储能系统,适用于大型商业和工业客户,如数据中心、医院和学校等。

拉斯洛普超级工厂的总体年产能为40GWh,从2023年第二季度的储能部署结果来看,拉斯洛普超级工厂已接近其运营上限。但这不意味着这是特斯拉的整体储能上限,因为上海的储能超级工厂还在建设。

今年5月,特斯拉上海储能超级工厂开工,这是特斯拉在美国本土之外的第一座储能超级工厂,主要将生产Megapack,预计上海储能超级工厂的年产能将达1万台,储能规模近40GWh。最快有望于 2025 年第一季度开始生产 Megapack 。

6月25日,摩根士丹利发报告称:特斯拉手握一张“关键底牌”,并成为下一轮AI投资的关键“胜负手”。这张“底牌”不是特斯拉的AI或机器人业务,而是其太阳能与储能业务。

大摩分析师Adam Jonas坚定地看好特斯拉的储能业务,并认为AI热潮带来的电力需求将让特斯拉成为美国能源市场上的关键参与者。

Jonas表示,目前AI数据中心正在美国各地建设,这些数据中心将化身“吞电巨兽”,给美国电网带来巨大负荷。

“我们最近发布了一项分析报告显示,到2030年,美国数据中心的用电量可能相当于1.5亿辆电动汽车的用电量。换句话说,从2023年到2027年,美国数据中心电力的预计增长相当于在美国道路上增加5900万辆电动汽车,即在役车辆总数增加21%。”

Jonas预计,受益于储能市场的快速发展,Tesla Energy在2024财年的营收将超过70亿美元,到2025年,利润率可能会超过特斯拉汽车业务。未来特斯拉储能业务的增长速度将超过太阳能业务,到2030年将对特斯拉的整体盈利能力做出重大贡献,并给予了Tesla Energy 大约1300亿美元的估值。

结语

此前,不少华尔街知名对冲基金经理曾看衰特斯拉后市表现。例如,知名对冲基金经理莱坎德前不久警告称,特斯拉的股价被严重高估了,可能很快就会面临巨幅回调,甚至崩盘。他认为,特斯拉的股价最多只值15美元,也就是说,特斯拉的股价未来将会暴跌超过90%。他还表示,“在我看来,特斯拉是世界历史上最大的股市泡沫。市面上的模型已经过时了,估值绝对是疯狂的。”他还预计特斯拉2024年的盈利可能会下降50%。

目前看,多少有点打脸。

与之截然相反,还有一种声音则十分看好特斯拉未来的表现。

例如,方舟投资管理公司创始人,人称木头姐(wood)的凯西伍德认为特斯拉股价现在被严重低估,最悲观的预期是2029年,特斯拉股价将会涨到2000美元/股,相较于现在的涨幅大约为1100%。如果正常的话,特斯拉股价将会在2029年涨到3000美元以上,相较于现在的股价涨幅超过17倍。

特斯拉股价到底是会暴跌90%,还是会暴涨十几倍?时间会给出答案。