1

在教培、互联网、房地产后,最近轮到金融业地震了!无论是银行、券商、基金无一幸免,都在面临大整顿。

这一轮大整顿,并不只是赚钱效应变弱来的大变革,背后还有一层很深的含义,听我一点点说。

先说说最近金融行业都发生什么了。

先说券商行业,券商之前最赚钱的两大板块,一个是佣金收入,一个是承销保荐收入。但是现在这两块的收入,都大大缩水。佣金腰斩、之前ipo暂停,都使得券商的收入大缩水。

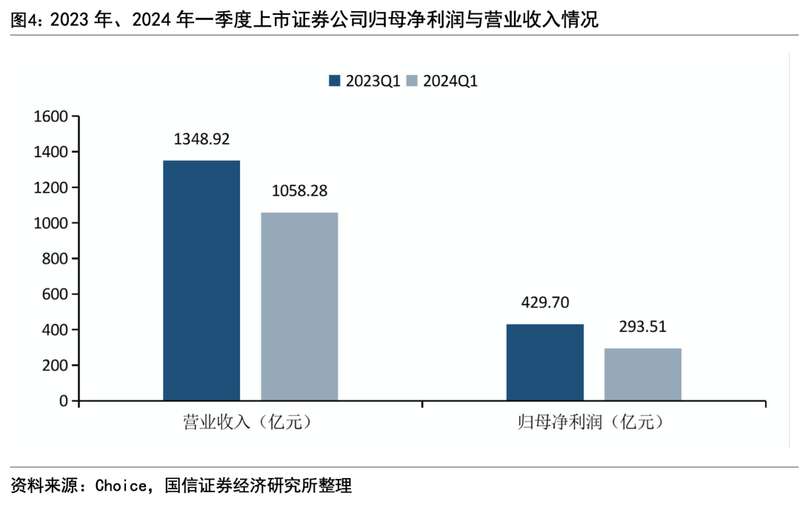

从 一季度报数据来看,43家上市券商超 8 成业绩下滑。一季度 43 家上市券商共实现营业收入 1058.28 亿元,同比下滑 21.55%;实现归净利润 293.51 亿元,同比下滑 31.69%。

券商业绩利润双双下滑,第一时间拿这些高薪“金领”开刀。没业务那可不就是该裁裁、该降降。不仅降薪裁员,福利也大大缩水。午餐路演直接取消。还有去旅游城市办策略会的那种,也不给搞了,统统只能在一线城市办策略会。

就连被中介机构请喝一杯奶茶都要写检讨。

这些也就是油水变少了,还有更狠的。

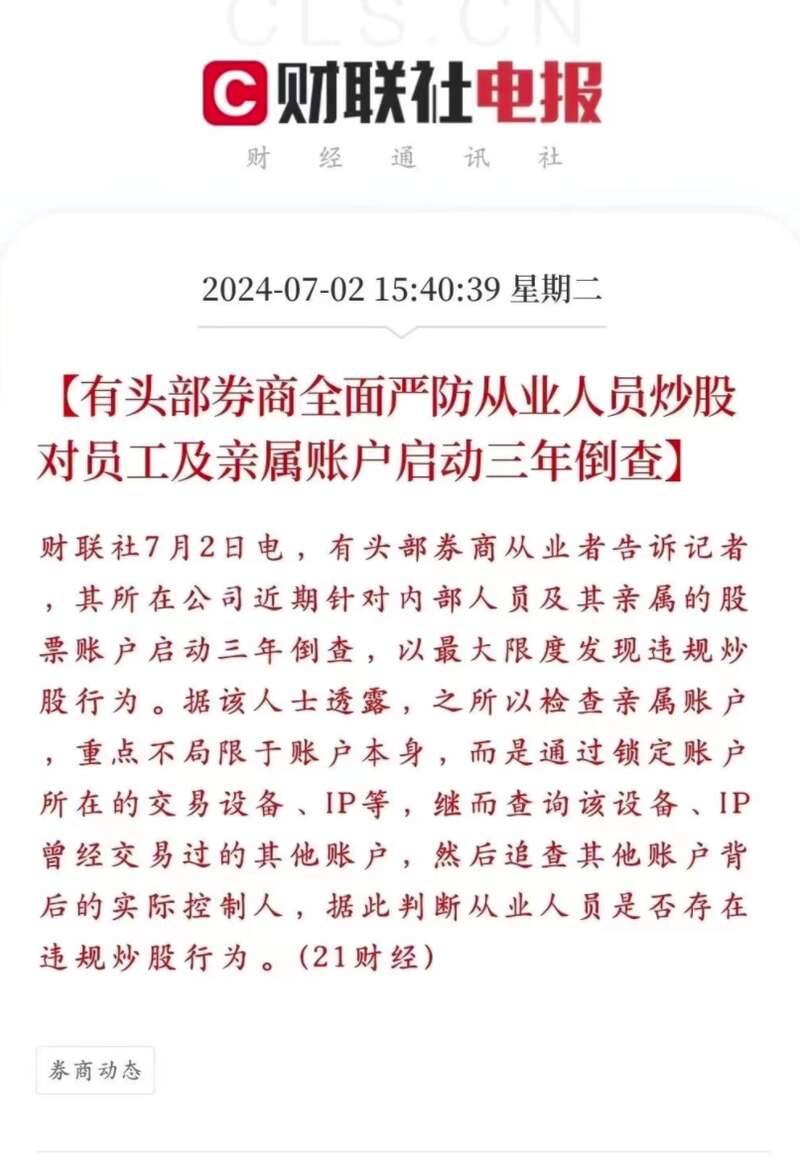

最近已经有券商开始自查亲属账户IP和员工是否吻合。有头部券商从业者透露,他们公司内部开始查了,准备倒查三年。

通过IP和交易设备追查,再看看该设备有没有交易过其他账户,再看看这些账户的实际控制人。

这么搞,真的查的很彻底。也就是说,就是没用家人的,用了亲朋好友,都可能被查出来。

如果存在违规炒股的现象就会被开除。这要真查起来,可能没几个干净,很多券商都会用身边人的账户炒股。

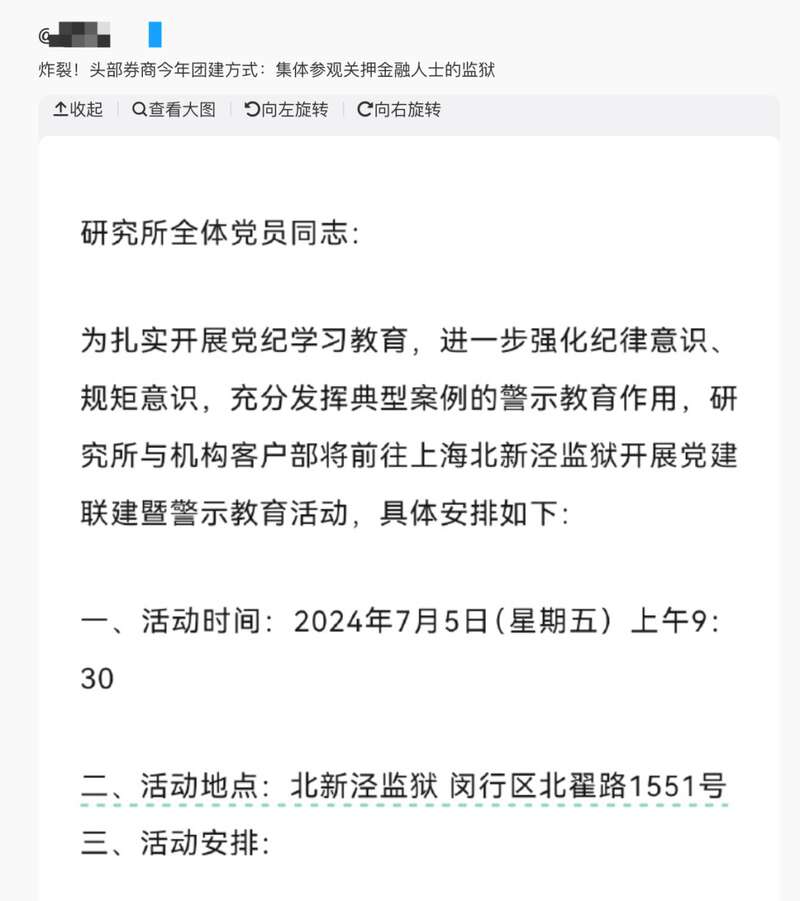

今年券商的整顿力度不小,层层推进,多方面围剿,据说最近还有头部券商组织去监狱团建,这操作估价想震慑一下从业者。

券商从业者接下来估计日子比较难过了。

再说说银行,最受关注的就是中小银行关停潮,7天40家银行关停。

现在,全国3000多家村镇农商银行,很多中小银行现在难以为继。现在净息差已经降到历史低位了。大家都在存钱,没有贷款,钱都趴在银行里面,没有创收来源,之前还出现中小银行拿钱买国债的现象。使得钱在金融系统里面空转,没有发挥真正用处。

不让他们投国债,也没有业务,这些银行存在的风险就很大。

所以,5月底的时候,上面就推动一些中小银行该合并合并,该关停关停。今年以来,已有83家中小银行进行合并重组。

除此之外,针对银行从业人员,也频频下狠手,降薪裁员就算了,已经有不少银行搞绩效薪酬追溯扣回。

据不完全统计,2024年至今,已经有至少8家银行发布了绩效薪酬追索通知。

还有基金公司,最近的退薪令闹得沸沸扬扬。

据传央企系的公募基金开启了“退薪”潮。跟银行追讨绩效差不多。让那些基金经理口袋里的钱要回来,想想也难受。

但是再想想基民这三年过的日子,就同情不了一点,就应该这样,基金经理这几年赚的钱可以说就是人血馒头,大家亏钱了,还要从大家的钱里面,搞走那么多管理费。

基金公司这个仅仅是开始,后面可能还会陆续放大招,比如之前传了很久的限薪等等。

2

可以说现在金融业跟前两年的互联网、教培、房地产的处境很像。

这一大刀阔斧地整顿,整个行业都慌了。

但确实该整了。这些年,金融业扩张太快了,也挤占了社会大量的财富。大家感觉钱被这班搞金融的赚走了。

一个社会发展是需要金融业赋能,但是金融行业不能超过实体经济的发展。

现在,我国金融业增加值占国内生产总值的比重接近8%,高于经济合作与发展组织成员国平均比重4.8%的水平,也高于欧盟成员国平均比重3.8%的水平。

这个增加值过高,也就是金融获利更高。这利从哪来,就从实体经济中来,也就是实体经济在获得金融服务的时候,需要付出的成本。

比如,一家企业要上市,券商给你收保荐费,据业内人士透露,这差不多占募集资金的10%左右,也就说上市公司在市场上募集了1个亿,就要给券商1千万。

再比如,一家公司去银行贷款,这贷款成本在之前也是相当高。

所以,现在整顿金融业,就是他们赚太多了,该给实体让利了,而且这个让利的空间还不小。

另一个原因,金融行业发展太快,行业增加值太大,就会抢占社会很多资源。金融钱好赚,大家都想搞金融,就没人搞实体了,那些国企都想分一杯羹,所以有了“退金令”。

还有,人才也往金融业挤。多少基金经理,券商投行之前都是搞芯片、搞医疗、搞ai的。

他们都觉得那些不如搞金融来钱快,就拼命挤进这个赛道。那这样,其他技术行业的人才流失过快。

最近村里也说了,金融专业知识与很多自然科学比较,不可能定价这么高,甚至不是专业技术。

上面已经定性了。所以你也看到这一轮调整,无论银行、基金、券商都有降薪、退薪这个环节。以后金融人也要开始过苦日子了。

其实作为金融从业者来说也没什么好抱怨的,就算他们降薪退薪,依旧还是打工皇帝。

现在整顿整顿,让金融业摆正自己的定位了。