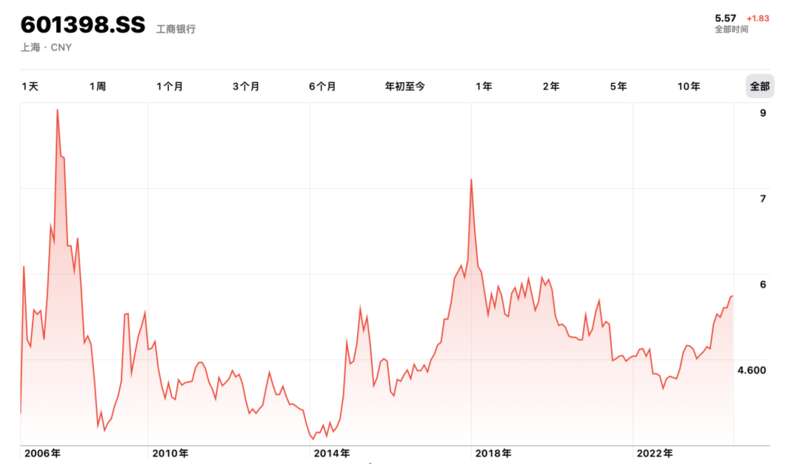

中美股市,同时巨震。6月,英伟达一度超越苹果微软,登顶全球市值新王。反观A股,连续多日下跌的茅台,也被工商银行取代,让出了“市值一哥”的宝座。

你可能会以为,股票涨涨落落不是很正常吗。但我要告诉你,这次巨变不是偶然,更非一朝一夕的结果。它本质上反映了一个重大的趋势:

中美都站在周期转换的关口。

美国疯狂押注AI,掀起一波科技狂潮,背后代表了从互联网周期向AI周期的转换。

中国全力押注新工业化,这一次以工行为代表的银行集体上位,和以往绝不相同的是,代表的不再是房地产,而是制造业的狂飙。

为什么英伟达市值十年暴涨300倍?为什么茅台跌下神坛?为什么中国金融业,要开始过苦日子?

大国博弈又一次站在了十字路口。风向,已经变了。

1

虽然A股已经是全球第二大股票市场,但对美股来说,依然是“小兄弟”。

此时此刻,美股排名前三的英伟达、微软、苹果3家公司的市值合计约9.6万亿美元,折合人民币70万亿左右。这几乎相当于沪深两市5125家上市公司的合计总市值(73.9万亿)。

不过,两者更重要的差异,并不在体量上。

回顾一下,进入21世纪以来,A股和美股的“市值一哥”变化,是这样的:

看到了吗?

在过去12年中,美股市值第一都是科技企业,而A股市值第一却是消费和金融企业,其背后折射的是一个清晰的逻辑:

美股押注科技,A股押注国运。

简单来说,依靠美元的强势地位和硅谷的创新能力,美国吸纳了全世界最密集的科创资源,成为科技革命的主要策源地。

这些科技巨头们,目前不仅在美股独占鳌头,甚至在全世界的市值榜上,也收割了最前排。

2018年,苹果成为第一个市值超过1万亿美元的企业(除中石油外)后,微软、谷歌、英伟达等纷纷涌入“万亿俱乐部”的行列中。

截止6月11日,全球市值前10中有7家是科技公司,其列表如下:

1. 微软2. 苹果3. 英伟达4. Alphabet5. 亚马逊6. Meta7. 台积电

但是,美股由科技主导的态势,出现时间并不长,而是经历了一个从能源、金融持续升级、转换而来的过程。从其背后,可以看到美国非常清晰的布局,和越来越强的决心。

上世纪七十年代,两次石油危机爆发后,油价分别上涨了3倍和1倍多。这两次石油危机,直接将埃克森美孚和荷兰皇家壳牌两家石油巨头,推上了全球市值前列的宝座。

上世纪八十年代,日本崛起,到1989年经济泡沫破裂的前夕,全球市值前十的公司中,有八家都是属于日本。其中大部分都是日本金融机构。

直到九十年代末期的互联网革命中,微软、英特尔和思科等科技公司,才开始入围全球市值前10的榜单。但这一由科技主导的美股,却只是昙花一现,其风头在千禧年的互联网泡沫破裂中,随风而去了。

21世纪的第一个十年,金融、科技和能源你争我夺,全球市值前十频繁更替。

其中,埃克森美孚、中石油、ICBC、苹果、微软等巨头都交替上升,直到2008年的金融危机爆发,把一批金融机构拉下马,其中包括花旗银行和美洲银行。

2017年末,全球5000亿美元以上市值的公司还不到10家,中国就有两家:阿里巴巴、腾讯,且阿里一度最高排名第五名。

你会发现,在那之前互联网企业、科技类企业,到美股、港股上市,仍然是主流的选择。逆全球化的浪潮尚未到来,特朗普掀起的大变局,即将完全改变太平洋两岸的气候。

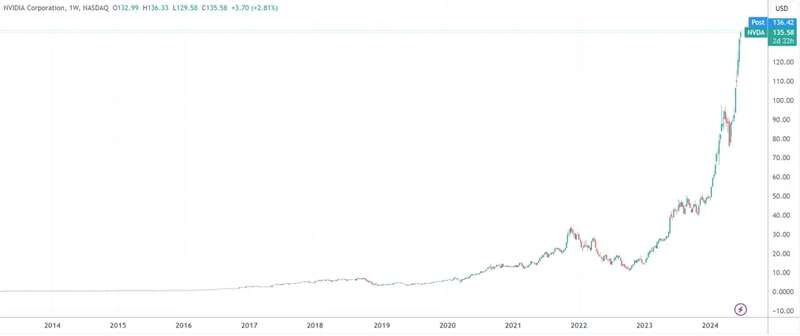

今天,美股进入AI的热潮,卖“铲子”的英伟达在过去十年股价上涨300倍,一举登顶全球股王,本质上就是这种大趋势的反映。

英伟达周线图,来源:TradingView

随着人工智能行业的演变,英伟达的股价继续水涨船高,也完全不是不可想象。

可以预见,太平洋对岸的AI飓风,还将持续很长的一段时间。

2

此岸,今天的A股则还在3000点上下徘徊蓄力,改革进入深水期。

自1990年12月1日深交所正式启动以来,A股已经走过了34年的历程,也经历了持续的蜕变。

从1990到2000这十年中,中国的工业化得到了高速的发展,反映在A股上,主要是挖掘、钢铁、化工等产业,得到了资本的青睐。

这些传统行业公司,如宝钢股份、上海石化、四川长虹、首钢股份等,占据了A股总市值前15公司的大部分席位。

在后面十年中,A股的发展主要以金融机构的兴起为其重要特征。工商银行、建设银行、中国银行等金融巨头机构就是在这个时期崛起的。

到了2000-2010年,中国市值前15的企业大多数都是金融机构。在工业渐渐成熟后,这些金融机构如同雨后春笋一样,铺满中国各地,跟随狂飙突进的房地产,不断跃升。

如果你看看2010年的市值榜单,就会发现前15名里头,足足有8家银行,盛况空前。

在接下来的十年中,随着中国经济的持续发展,从投资驱动转向更多地依赖消费驱动,消费类企业开始上升。

贵州茅台,就是其中最典型的代表。五粮液、海天味业等,以及和家庭消费密切相关的美的集团,位置越来越高。

如果你仔细观察就会发现,近年来A股市值靠前的几乎都是金融和消费型国企。

在中国标普500中,行业占比最高的是金融、消费和工业,分别占17.9%、 14.6%和13.3%,都与国家经济局势密切相关。

2008年的经济危机中,工商银行和贵州茅台的股票各断崖式下跌约60%,但都没有影响它们重新恢复元气。

这是因为从根本上说,目前A股市值前列企业都是中国本土企业,茅台、工商银行、建设银行等企业的业务都集中在中国,只要国运仍然向好,它们都能够持续成长。

3

那么,今天为什么工商银行再次超越了茅台?

除了茅台本身的供应体系调整、金融属性波动的原因以外,还有一个重要的原因是,喝白酒的社交场景,没有那么多了。

以往,银行和白酒,都跟同一个周期有关——房地产和基建。

俗语“烟搭桥,酒搭路”,茅台主要用于高端商务场景,其走势与工程项目等密切相关。今天,中国已经走过了投资驱动的高峰期,基建项目肉眼可见地减少。

2023年,中国固定资产投资增速,已经下降到了2.8%,与新冠疫情爆发这一年相当。

房地产行业的日子有多难过,就更不用说了。

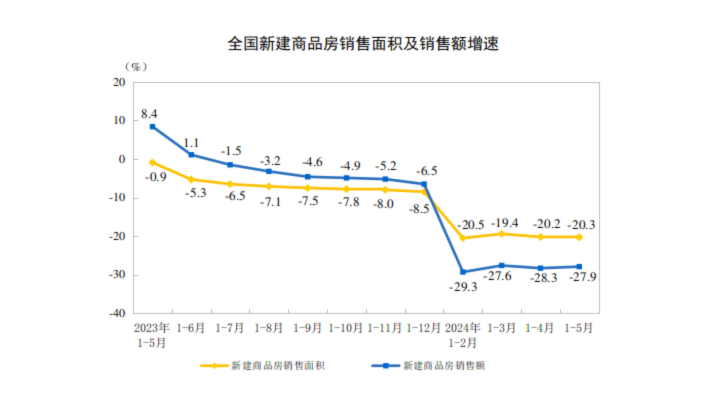

2024年上半年,TOP100房企销售总额为20834.7亿元,同比下降41.6%。这一次的至暗时刻,显得格外漫长。

今年1—5月份,全国新建商品房销售面积36642万平方米,同比下降20.3%,其中住宅销售面积下降23.6%。新建商品房销售额35665亿元,下降27.9%,其中住宅销售额下降30.5%。

种种迹象表明,这一次中国经济的转轨,需要经历更加复杂艰辛的进程,其真正的目标,指向了星辰大海。

大国真正押注的,是新型工业化、新质生产力。

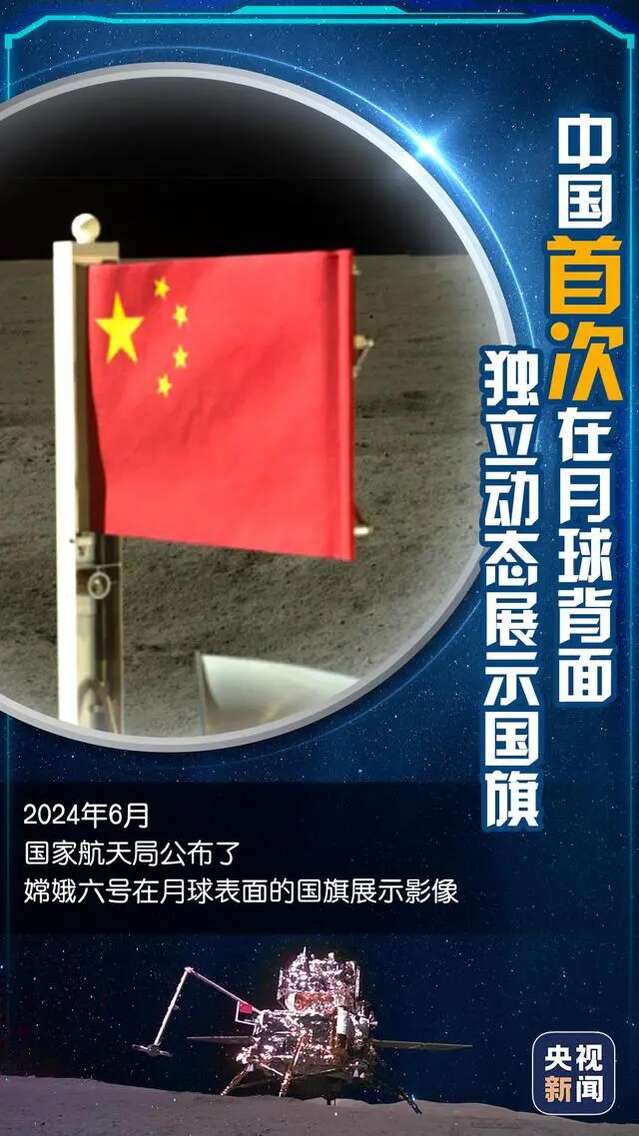

注意到了吗?就在刚刚过去的6月,嫦娥六号飞抵月球背面“挖土”,将五星红旗展示在月球表面。

在嫦娥六号返回后,NASA(美国国家航空航天局)表态,希望中国分享从月球背面带回的月壤样本研究,尽管这将直接打破禁止NASA与中国开展常规合作的“沃尔夫条款”。

这是个很有意思的范例——如果中国在尖端领域真正突破了“卡脖子”的成果,那么与之相关的“脱钩断链”意图,就有可能化为徒劳。

现在,中国正在新工业化的路上蒙眼狂奔,计划在2030年之前将航天员送上月球,实现人类的壮举。为此,美国也不得不提出重返月球的“阿尔忒弥斯计划”以作应对,第二次太空竞赛正在悄悄地激烈展开。

很多人没有注意到的是,直接引发大国博弈的“中国制造2025”计划,这几年虽然已经不在明面上宣传了,但其实也一直在推进,并没有中断。

据《南华早报》统计,截止到2023年底,“中国制造2025”当初设定的260多个项目标中,已经悄悄地实现了超过86%!其中,电动汽车和可再生能源生产等目标,更是远远超出预期。今天的中国:

拥有世界上最多的智能工厂和自动化终端造船厂的生产能力,已超过美国200多倍国产C919大飞机打破了波音和空客的垄断独立自主实现了航天领域的几乎所有目标……

在推动中国从制造业大国,走向制造业强国的路上,“中国制造2025”的步伐是稳健而富有成效的。

随之发生的重要变化是,A股“市值一哥”的易主,背后正是中国经济周期的变化,亦可看出房地产的势弱和制造业的狂飙。

今天,银行的资产之“锚”已经发生了重大变化。

比如,工商银行早已调转方向,更多地代表制造业周期——其贷款在不断压降房地产比例,加大对制造业的支持。其对公信贷结构已经发生了根本的变化:

房地产行业的贷款占比,从2019年的7.5%降低到2023年的5.1%,排名降低到第6位,加上建筑业的整体占比已经降低到10%以内。

排在房地产前面的分别是:

交通运输、仓储和邮政业(24.1%)制造业(15.8%)租赁和商务服务业(15.5%)水利、环境和公共设施管理业(11.6%)电力、热力、燃气及水生产和供应业(10.7%)

这些行业的贷款占比都远远高于“房地产+建筑业”的规模。

同时,制造业贷款增长迅猛。过去一年,制造业贷款增加 4,015.83 亿元,增长20.6%,主要是投向新一代信息技术、集成电路、 新能源汽车、大型炼化等高端制造业龙头骨干企业和重点项目。

再加上,银行还踩中了“红利资产”的风口,分红率较高的优势,让其股价进一步获得支撑。

4

当时代开始转身时,从来不会打一声招呼。

来自中美股市的震动,只是大时代风云激荡的一角,卷入其中的每一个行业、每一个人,都与之休戚相关。

风向已经变了,我们不能再用旧的眼光,去看中国的制造业、房地产业、金融业,因为角色在不断演化,历史的进程在赋予每个行业新的使命。

意识到这一点,至关重要。