美国6月ISM制造业指数不及预期且连续三个月萎缩,就业指数也收缩,价格指标降幅创一年多最大,一度短线拉低美债收益率和美元走势。美国5月营建支出不升反降,也不及预期。

交易员押注9月美联储降息概率连续多日保持在64%的高位,高于一个月前的可能性为55%,年内降息两次仍是主流预期。关注周二美联储主席鲍威尔讲话和周五的6月非农就业数据。

欧洲通胀也在下滑,前两大经济体德国和法国的6月调和CPI同比初值均为2.5%且均较前值回落。立陶宛央行行长鸽派发声称,如果数据符合预期,欧洲央行可能还将在2024年降息两次。

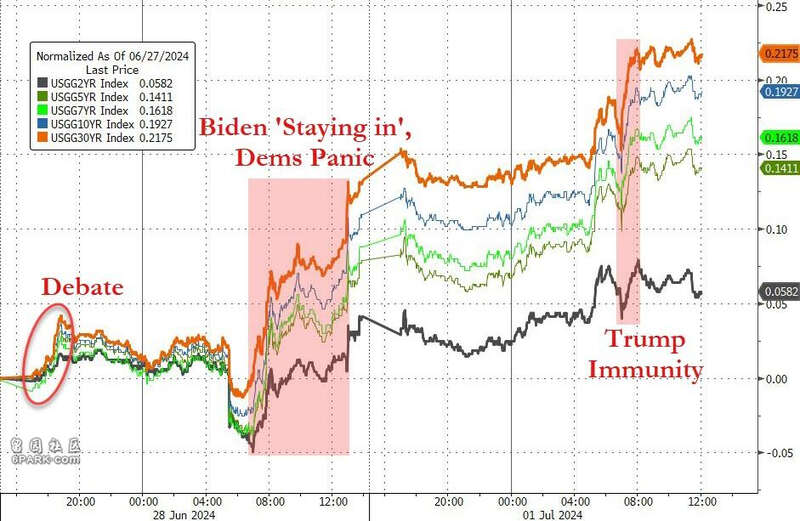

据央视新闻,美国联邦最高法院裁定,特朗普无权因私人行为而免于起诉,但可以因其总统任期即将结束时采取的一些行动而获得刑事起诉豁免权,几乎确保了在11月总统大选前不会对他进行庭审,推高美元和长期美国国债收益率,华尔街建议为特朗普当选的前景布局。

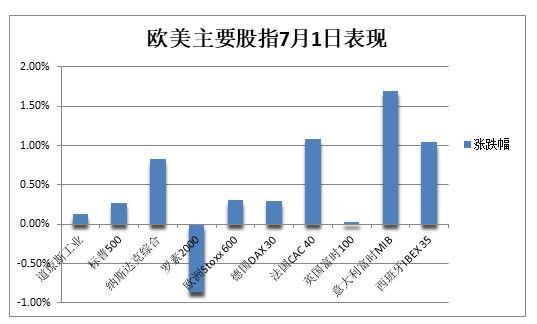

周四是美国独立日假期,美国股市和债市将休市一天。法国极右翼初选优势不及预期,欧洲股汇齐升,法股盘中一度涨2.5%,避险需求降温令10年期德债收益率涨约11个基点。

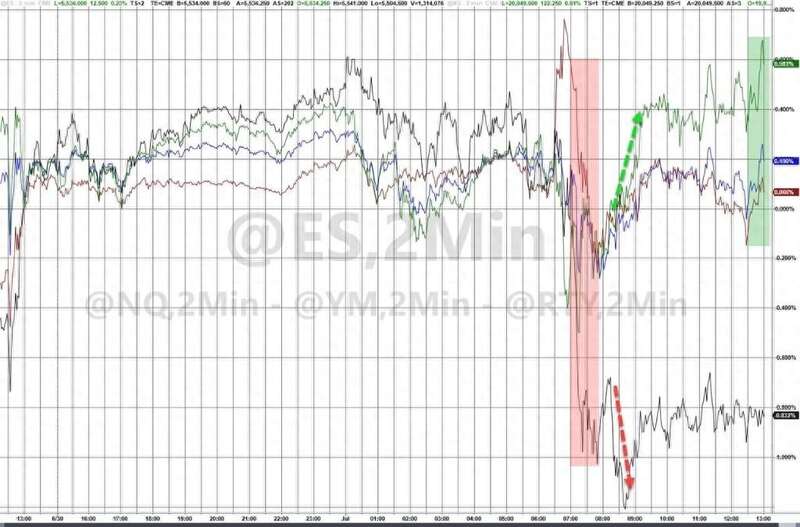

道指尾盘惊险收涨,纳指收创新高,特斯拉涨超6%领跑“科技股七姐妹”,英伟达也转涨7月1日周一,美国下半年交易的大幕正式拉开,美股三大指数集体小幅高开后盘初转跌,午盘时标普500指数和道指追随纳指转涨,科技股居多的纳指涨幅相对居前,但小盘股跌近1%。

截至收盘,标普大盘重新上逼一周高位,纳指创收盘新高,上周五两大指数盘中欧曾创历史最高但随后转跌,道指一周最高,罗素小盘股止步两日连涨并脱离两周多高位:

标普500指数收涨14.61点,涨幅0.27%,报5475.09点。道指收涨50.66点,涨幅0.13%,报39169.52点。纳指收涨146.70点,涨幅0.83%,报17879.30点。

纳指100涨0.7%逼近新高,衡量纳指100科技业成份股表现的纳斯达克科技市值加权指数(NDXTMC)涨约1%至两周新高。罗素2000小盘股跌0.9%,“恐慌指数”VIX跌1.8%至12.22。

美股指数仅小盘股指收跌,纳指收创历史新高标普11个板块多数收跌,但科技板块收涨1.3%,可选消费板块涨超0.7%,金融板块涨超0.2%,电信和能源板块至多涨0.1%。原材料跌超1.5%,房地产和工业板块跌约1%。

明星科技股齐涨。“元宇宙”Meta跌超2%后微涨,奈飞接近收复1.6%的跌幅,亚马逊涨2%逼近历史最高,市值2.10万亿美元,谷歌A转涨0.5%也重新逼近最高;苹果涨近3%创历史收盘最高,市值3.38万亿美元位居美股第二;微软涨超2%创历史新高,市值3.44万亿美元为美股最大。特斯拉转涨超6%再创五个多月最高,自1月份以来首次升破200日均线关键技术位。

芯片股回调,但午盘后跌幅显著收窄。费城半导体指数跌1.8%后微涨,徘徊一周新高,行业ETF SOXX微跌。英伟达跌3.8%后转涨0.6%,止步两日连跌仍徘徊一周低位,市值3.07万亿美元位居美股第三,英伟达两倍做多ETF跌7.6%后转涨1%;博通涨超2%至一周多最高,高通转涨0.4%,ARM跌6.8%后收跌近3%,台积电美股跌近2%后收跌0.9%,应用材料跌超1%后转涨0.6%,美光科技接近收复3.2%的跌幅,英特尔跌0.4%脱离一周高位,AMD跌2.8%逼近两周低位。

AI概念股再次涨多跌少。CrowdStrike转涨超2%创历史新高,甲骨文涨1.3%逼近新高,SoundHound.ai和C3.ai跌超1%,BigBear.ai跌超3%,Snowflake涨5.7%进一步脱离17个月最低,Palantir涨超2%,Adobe转涨0.8%,戴尔转涨3.6%,超微电脑跌超5%后收跌近1%,IBM涨超1%。

消息面上,法国反垄断监管机构准备起诉英伟达,指控其实施反竞争做法。欧盟将指控Meta Platforms违反数字规则,一周前欧盟对苹果公司提起类似诉讼。阿斯麦美股盘前一度涨近2%,台积电超预期上调资本开支,阿斯麦光刻机或收益。

中概股指追涨美股大盘。中概互联网指数ETF (KWEB)涨幅收窄至0.3%,中国科技指数ETF (CQQQ)转涨0.6%,纳斯达克金龙中国指数(HXC)涨1.6%后收涨0.8%,上逼5800点脱离近五个月最低。

热门个股中,京东和百度均涨约1.4%后转跌超0.2%,拼多多跌超2%后转涨。阿里巴巴涨1.4%后收涨0.3%,腾讯ADR涨1%后收涨0.2%,B站涨近3%后转跌约1%,蔚来和理想汽车涨6.7%,小鹏汽车涨5.2%,极氪跌10%后收跌超3%,理想汽车6月交付超4万辆,重回新势力销冠,蔚来和极氪单月交付均破2万,均创历史新高。

散户抱团股再现异动:

宠物用品电商Chewy高开10%后转跌6.6%,“散户带头大哥咆哮小猫”披露入股900万股,占有6.6%的股份成为第三大股东,持股价值超过2.45亿美元。

但他遭遇新的集体诉讼,称其在5月和6月利用网络影响力操作游戏驿站股价,涉嫌证券欺诈。散户抱团股龙头GME跌超9%后收跌5.5%,抹去6月份以来全部涨幅。

法国极右翼初选优势不及预期,欧洲股汇齐升。泛欧Stoxx 600指数收涨0.31%,止步四日连跌并脱离两周低位。意股涨1.7%领跑主要国家指数,银行指数涨超3.8%,法股跳涨2.5%后收涨1%。

有分析称,周日法国议会选举第一轮投票显示极右翼政党联盟在选举中支持率领先,但未达到绝对多数,悬浮议会或为最终结果,该国税收和移民政策或维持现状,也最被市场欢迎。

此前,花旗等机构的经济学家警告称,考虑到极右翼或左翼政党联盟的税收和支出计划,如果他们在选举中彻底获胜,可能会引发严重的市场冲击,并有可能演变成债务危机。

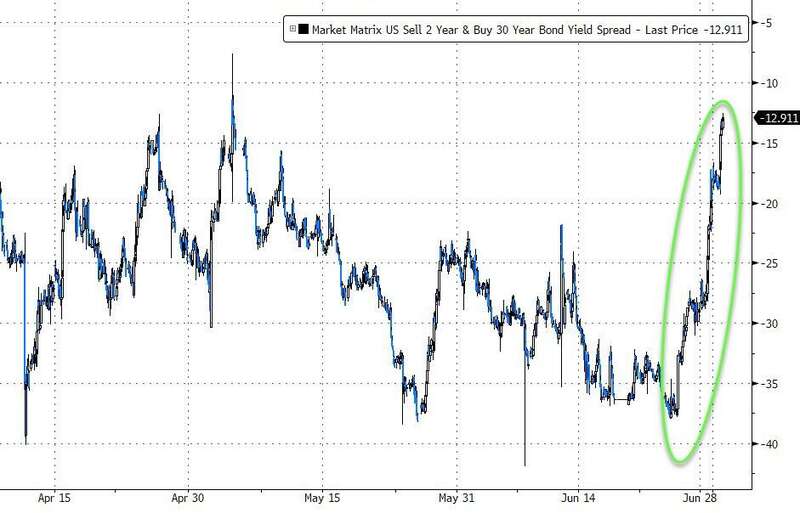

欧美长债收益率均两位数跳涨,10年期美债收益率涨15个基点至一个月新高华尔街建议为顽固高通胀和特朗普今年当选美国总统的前景布局,美债收益率重拾涨势且不断扩大,长债收益率两位数跃升,涨幅显著更大。

对货币政策更敏感的两年期美债收益率最高上行超7个基点并上逼4.80%,至三周新高。10年期基债收益率最高涨15个基点至4.49%,30年期长债收益率也涨近15个基点至4.65%,均至5月31日以来的一个月最高。

一些主流投行认为长期美债收益率上升和收益率曲线陡峭化不可避免。摩根士丹利称,特朗普的民调支持率上升意味着投资者必须考虑可能导致美联储进一步降息的经济政策,以及共和党大获全胜后的财政扩张。吧克朗也称,对特朗普胜选前景的最好应对措施是对冲通胀。

与法国议会选举和政府换届相关的避险情绪退潮,欧元区基准的10年期德债收益率尾盘涨约11个基点,为6月12日以来首次涨穿2.6%,较6月14日底部累计反弹约26个基点。10年期法债收益率涨5个基点至七个月最高,与德债收益率息差在上周五触及十二年最高后收窄。

英国大选也在即,中长期英债收益率齐涨11个基点,2/10年期英债收益率利差在13个月以来首次转为正值。有分析称,主要反对党工党上台执政几无悬念,这一消息被市场消化且受到欢迎。

油价涨约2%至两个月最高,美油盘中涨超2美元,美国天然气跌5%至一个月新低油价刷新4月底以来的两个月高位。WTI 8月原油期货收涨1.84美元,涨幅接近2.26%,报83.38美元/桶。布伦特9月期货收涨1.60美元,涨幅超过1.88%,报86.60美元/桶。

美油WTI盘中最高涨2.08美元或涨2.6%,接连升破82和83美元两道整数位,创4月26日以来的两个多月最高。国际布伦特最高涨1.87美元或涨2.2%,升破86美元整数位也创两个月最高。

目前两种油价均已连涨三周,美油6月份累涨6.3%,上半年累涨13.7%,布油6月份累涨4.8%,上半年涨超12%,主要由于担心中东冲突进一步扩大和预期夏季燃料需求走高。道明证券指出,石油市场投机者增加了多头仓位,押注油价在以色列与黎巴嫩的紧张局势升级时继续上涨。

欧洲基准的TTF荷兰天然气期货跌近3%至三周低位,ICE英国期货尾盘跌近4%。美国天然气8月合约跌5%并失守2.50美元至一个月最低,年内转跌。美汽油期货年内仍涨20%。

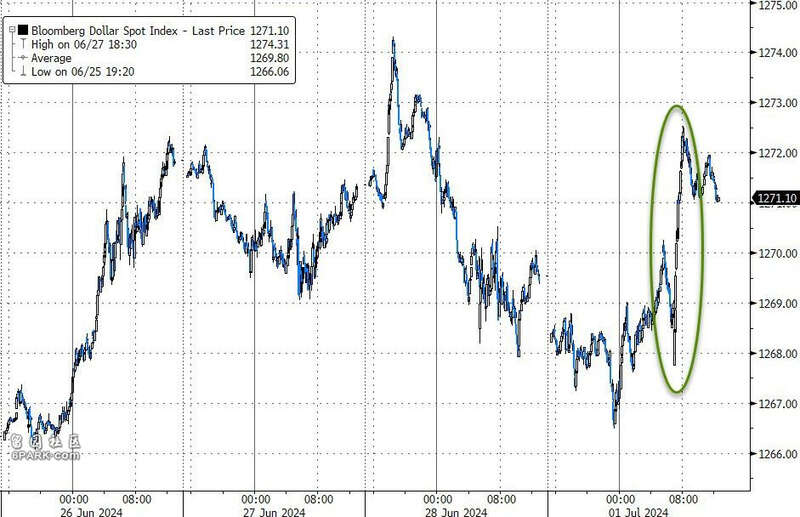

美元刷新日高后转跌,欧元一度涨0.6%至两周高位,日元跌至161.74创1986年来最低衡量兑六种主要货币的一篮子美元指数DXY在美股午盘时一度涨0.1%并上逼106关口,随后回吐涨幅并在美股尾盘转跌,上周曾创5月1日以来的八周最高且连涨四周,上半年涨超3%。

美元刷新日高时,美国最高法院作出对特朗普竞选总统有利的豁免权裁决。摩根大通称,鉴于美国国债收益率走高、经济增长和11月大选风险,美元应会在下半年保持高位。美联储和缓的货币政策宽松不足以令“美元显著走弱”,美国以外地区的经济增速回升才能显著压低美元。

欧元兑美元最高涨0.6%至两周多最高,全天站稳1.07上方,进一步脱离上周跌至的5月1日以来盘中最低,但6月跌超1%,为1月份以来最大跌幅,受法国提前议会选举的政治动荡拖累。

但有分析警告称,上周日的第一轮选举结果并不能确定法国议会的最终构成,本周日的第二轮投票是最大的风险事件,极右翼联盟赢得多数席位的可能性仍存,或在未来几天限制欧元涨势。

英镑兑美元在美股盘初一度涨0.6并短暂升破1.27关口,美股午盘后转跌,上周曾创5月中旬以来的六周低位。离岸人民币兑美元跌百点交投7.3050元,徘徊七个月低谷,上半年跌1.8%。

日元兑美元最深跌0.6%至161.74,刷新1986年底以来的近三十八年最低,欧股时段一度升破161关口,日本经济一季度萎缩幅度超过初值,增加了日本央行下一步利率举措的不确定性。

主流加密货币集体反弹。市值最大的龙头比特币周末涨5%并升穿6.2万美元,周一再涨1.6%并站上6.3万美元,至一周多最高。上周一曾在5月3日以来首次跌穿6万美元心理整数位,还一度失守5.9万美元,创5月1日以来最低。第二大的以太坊也涨近2%并上逼3500美元。

比特币二季度下跌10%,是4月份以来表现最差单月,也是三个月里第二个月累跌,上周曾创今年第二大单周跌幅,但历史数据显示7月份比特币通常表现强劲,但有分析担心十年前倒闭的日本交易员Mt. Gox即将向数千名用户偿还价值90亿美元的比特币,可能引发抛售潮。

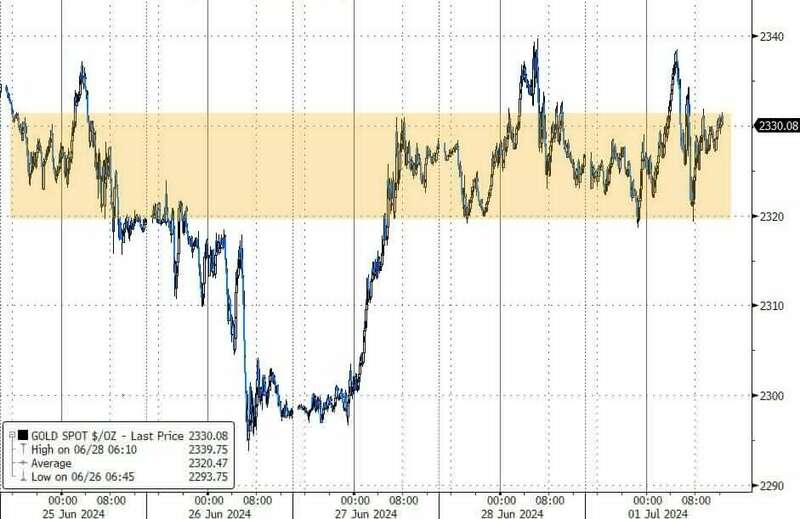

上半年大涨后,现货黄金涨幅收窄徘徊2330美元,伦铜跌0.3%但脱离两个月低点等待美国就业数据,计价货币美元走低利好贵金属价格,但COMEX 8月黄金期货尾盘转跌近0.1%至2338.30美元/盎司,COMEX 7月白银期货尾盘涨近0.1%至29.575美元/盎司。

现货黄金在美股盘前一度涨0.5%或近12美元,再次上逼2340美元,美股尾盘抹去大部分涨幅至2330美元,上周三曾跌穿2300美元至三周低位。现货白银涨超1%后涨幅砍半,站稳29美元上方,脱离上周所创的5月中旬以来低位。上半年黄金和白银分别涨近14%和近26%。

有分析称,美元走低促使一些贵金属投资者空头回补,现货市场的交易员则在逢低买入,焦点转向本周晚些时候公布的美国就业数据,可能为美联储降息时机提供更多线索。

美债收益率走高压低伦敦工业基本金属价格。经济风向标“铜博士”收跌31美元或跌0.3%,但升破9600美元整数位,脱离4月中旬以来的十周最低。伦铝微跌,站稳2500美元上方脱离两个月低位。伦锌和伦铅均小幅下挫,伦镍涨0.4%进一步脱离4月初以来最低,伦锡涨0.5%。

农产品期货中,ICE白糖期货跌超2.4%,纽约可可跌约5.3%下探每吨7000美元心理整数位。芝加哥小麦期货涨超2.7%,大豆将近三年来首次跌穿11美元、近期累计下跌超9%。