美国5月成屋销售连降三个月,年化总数411万户徘徊三十年低位,房价再创历史新高,同比增5.8%为2022年10月以来最大涨幅。美国6月Markit制造业PMI初值51.7创三个月新高,服务业PMI初值55.1创26个月、即两年多新高,综合PMI初值54.6也创26个月新高。PMI数据短线拉升美元和美债收益率,也令贵金属跳水。

欧元区6月制造业PMI初值45.6创六个月新低,法国、德国PMI均低于预期,法国服务业活动萎缩,德国经济活动放缓。英国6月制造业PMI初值51.4创23个月新高,但当月商业增长放缓至七个月最低,数据压低欧元和英镑兑美元汇率。

周五是股票期权、股指期货和股指期权合约集中到期的“三巫日”,发生在每年3月、6月、9月和12月的第三个星期五,可能会增加交易量与波动行,并导致标的资产价格异常变化。本次将有约5.5万亿美元期权到期,规模史上最大。英伟达相关期权到期价值是所有标的资产中第二大的,仅次于标普500。今日还恰逢标普道琼斯指数和相关ETF再平衡成分股权重。

标普纳指转涨未果,道指连涨四日,英伟达两天市值蒸发超2200亿美元,微软谷歌新高6月21日周五,美股仅道指高开且最高涨122点,标普大盘最深跌0.4%,纳指跌超百点或跌0.6%。午盘前道指一度转跌,标普纳指尝试转涨但未果,罗素2000小盘股跌0.5%后转涨。

盘初半导体和AI股跌幅居前,费城半导体指数跌超2%,英伟达一度跌约5%,比特币跌穿6.4万美元拉低区块链概念股,但生物科技指数ETF涨超1%,金银矿业股和铜矿股先涨后跌。

截至收盘,标普500指数在九天里第三天下跌并进一步脱离新高,纳指和纳指100也连续两日跌离新高,此前曾连续七日破纪录,道指连涨四日站稳四周高位:

标普500指数收跌8.55点,跌幅0.16%,报5464.62点,全周累涨0.6%。道指收涨15.57点,涨幅0.04%,报39150.33点,全周累涨1.5%创5月份以来最佳单周表现。纳指收跌32.23点,跌幅0.18%,报17689.36点,全周微涨不足0.01%。

纳指100跌0.3%,衡量纳指100科技业成份股表现的纳斯达克科技市值加权指数(NDXTMC)跌0.8%,均连续两日脱离新高。罗素2000小盘股涨0.2%,“恐慌指数”VIX跌0.6%仍站上13。

本周前期美股走高挽救后期颓势,三大股指均全周累涨,道指涨幅5月份以来最佳周五标普科技板块收跌超0.8%,能源板块跌0.68%,电信服务板块则收涨0.66%,可选消费板块涨1.02%。本周可选消费板块涨2.5%,能源板块累涨超1.8%,金融板块涨1.70%,工业板块涨1.55%,日用消费品板块涨0.89%,电信板块涨0.77%,原材料板块涨0.76%,保健板块涨0.58%,房地产板块跌0.45%,科技板块跌0.66%,公用事业板块跌0.77%。

本周能源板块表现亮眼,科技板块不佳有分析称,近期技术面和流入科技股的资金都显示,科技股在短期内被超买、可能已经过度上涨,短期内出现回调并不意外。推动英伟达股价上涨的动力可能在本周五期权到期后减弱。

周五是许多指数和ETF进行调整的最后一天,包括Crowdstrike加入标普500指数,以及追踪科技股的最大ETF SPDR基金(XLK)大幅上调英伟达权重,或带来百亿美元买入,苹果权重遭狂砍。

明星科技股多数上涨。“元宇宙”Meta跌1.4%至两周最低,谷歌A涨1.8%创历史新高,亚马逊涨1.6%至六周最高,特斯拉涨0.8%,奈飞涨1%逼近历史最高;苹果涨1%后转跌1%,至近两周低位,连续三日脱离历史新高,市值3.18万亿美元,超越英伟达位居美股第二;微软涨0.9%重返历史最高,市值3.34万亿美元位列美股第一。

芯片股连续两日回调,盘中跌幅收窄。费城半导体指数收跌1.3%连续两日脱离历史新高,行业ETF SOXX跌1%进一步脱离最高。英伟达收跌3.2%,连续两日脱离历史新高,市值3.11万亿美元位居美股第三,英伟达两倍做多ETF跌6%进一步脱离新高;博通跌超4%连续三日跌离最高;ARM跌0.3%,高通跌超1%,台积电美股和拉姆研究跌近1%,应用材料跌近2%,美光科技跌超3%,均连续两日脱离新高;AMD跌0.3%脱离近两周高位,英特尔涨1.5%至四周最高。

在美股“科技股七姐妹”中,英伟达市值两天蒸发超2200亿美元,并结束连涨八周的趋势,本周累跌4%,微软则本周累涨1.6%并连涨三周。苹果本周累跌2.4%,特斯拉累涨2.8%,亚马逊累涨约3%,谷歌A累涨1.6%。

AI概念股也跌多涨少。CrowdStrike跌0.4%连续三日脱离新高,甲骨文跌约1%连续两日脱离新高,SoundHound.ai跌超1%,BigBear.ai涨超7%,C3.ai跌近1%,Snowflake涨1%仍徘徊17个月最低,Palantir跌6.7%,Adobe涨2%刷新三个月最高,戴尔跌超2%,超微电脑跌6%后收跌超1%。

消息面上,谷歌6月进行Pixel手机等软件系统更新。苹果宣布今年不会投放AI功能到欧洲市场,谈及盟数字法案带来监管不确定性。马斯克剧透新FSD计算硬件,将直接冠名「AI5」,4nm工艺算力10倍提升。特斯拉总人数今年至少已缩水14%,此前马斯克称将裁员超10%。仍有机构上调英伟达目标价,Bernstein上调苹果目标价,看好AI变现机会。OpenAI收购搜索与分析初创公司Rockset,是其历史上最重要的一笔收购交易。

中概股指再度追跌美股大盘。ETF KWEB跌超1%,CQQQ跌0.3%,纳斯达克金龙中国指数(HXC)跌近1%,盘中一度失守5900点整数位,连跌五日至两个月最低。

热门个股中,京东跌2%,百度跌0.3%,拼多多跌2.6%后收跌0.2%。阿里巴巴和腾讯ADR跌约1%, B站涨超6%,蔚来跌0.7%,小鹏汽车涨3.8%,理想汽车跌近1%。

散户抱团股龙头游戏驿站周五跌6%,本周跌近17%并接近抹去6月份涨幅,上上周五和上周每天基本都呈现两位数百分比的剧烈震荡,本周一曾跌超12%。

其他变动较大的个股中,生物制药公司Sarepta涨超30%至2021年初以来的三年半最高,美国食药监局FDA批准扩大其针对杜氏肌营养不良症的基因疗法应用范围,提升增收潜力。

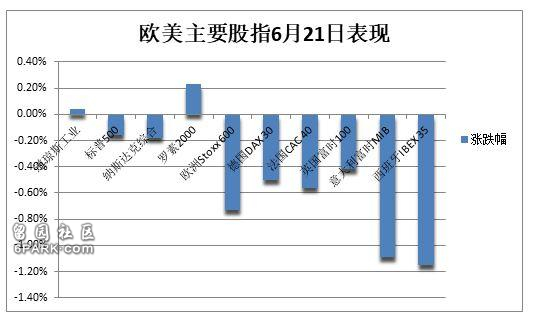

欧股再度集体转跌,意大利股指跌1%领跌主要国家指数。泛欧Stoxx 600收跌0.73%,在五个交易日里第二天下跌,银行股重新领跌,但该指数全周累涨0.8%。法国股指全周累涨1.7%。欧洲半导体概念股普遍收跌,本周英飞凌跌超7%、爱思强跌超9%、ASM国际涨超5%且创过新高。

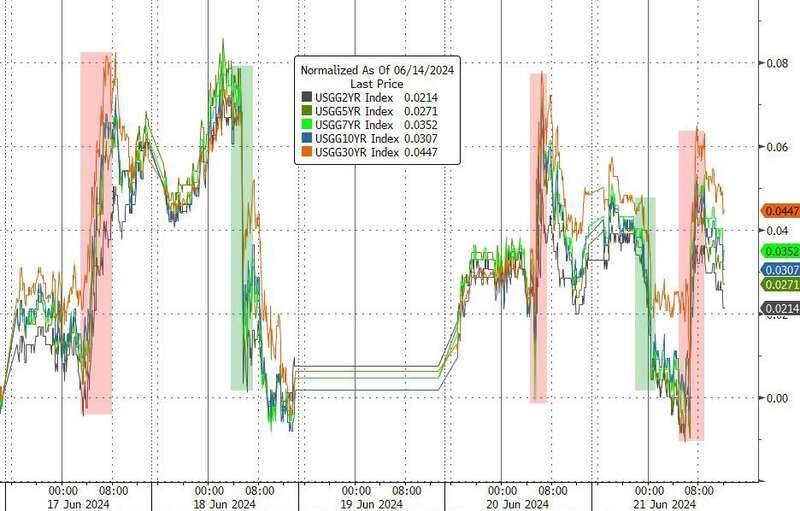

美债收益率周五转涨且全周升超2个基点,法/德基债收益率利差十二年最阔美债收益率在利好的美国PMI数据发布前跌至日低,随后反弹转涨。对货币政策更敏感的两年期美债收益率日内最高上行2个基点并上逼4.75%,全周涨超2个基点。10年期基债收益率最高涨3个基点至4.28%,全周涨近4个基点,上周五美债收益率都曾跌至4月初以来的十周低位。

欧元区基准的10年期德债收益率尾盘跌2个基点,全周累涨5个基点。10年期法债收益率尾盘涨1个基点,全周累涨超8个基点。法/德基债收益率息差升至80个基点,创2012年欧元区债务危机高峰以来最阔,代表投资者要求更高溢价才能持有法债。法国提前议会选举或令极右翼党派获胜,有分析认为,上述基债收益率的差值可能会升至100个基点关口。

油价周五跌离七周最高但连涨两周,本周涨超3%,美天然气全周涨超6%夏季出行和降温的燃料需求推动油价连续两周累涨。WTI本周四个交易日累涨超3.43%,上周涨3.9%且止步三周连跌。布油全周累涨3.17%,也连续两周上涨,上周曾涨2.8%。

但周五油价冲高回落,美油曾连续三个交易日收创七周新高。WTI 8月期货收跌0.56美元,跌近0.69%,报80.73美元/桶。布伦特8月期货收跌0.47美元,跌约0.55%,报85.24美元/桶。

交投更活跃的美油WTI 8月期货失守81美元整数位,盘中最深跌0.93美元或跌1.1%,抹去周二以来涨幅。国际布伦特最深跌0.87美元或跌1%,一度失守85美元,接近抹去周三以来涨幅。

摩根大通称,上周美国的汽油需求飙升至新冠疫情结束以来的最高水平,预计进入7月4日假期之前需求将继续增强。还有分析指出,上周美国EIA原油、汽油和精炼油库存在数周来首次同时下降,表明需求增长或有利短期内油价。高盛等主流投行都看涨三季度的油价表现。

欧洲基准的TTF荷兰天然气期货跌超1.5%,交投近两周低位,ICE英国期货也跌1.5%。美国天然气7月合约最深跌超2%并一度失守2.70美元,刷新两周最低,年内累涨收窄至8%。据央视新闻,今年1月份以来首艘液化天然气运输船穿越红海。

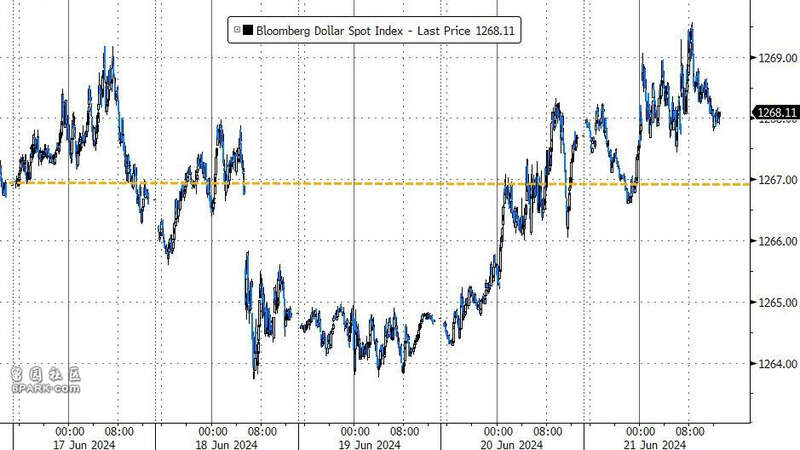

美元指数连涨三周,日元跌穿159至八周最低,欧元、英镑、比特币至少五周最低衡量兑六种主要货币的一篮子美元指数DXY最高涨0.3%并一度升破105.90,再创5月1日以来的七周新高,全周累涨0.2%且连涨三周。有分析称,欧洲其他央行相对美联储的货币政策立场更为鸽派,在短期至中期内可能继续提振美元。

非美货币普跌。日元兑美元最深跌0.5%并失守159关口,刷新4月29日以来的近八周最低,当时日本政府启动新一轮汇市干预,日元也始终徘徊于三十四年来低位。离岸人民币兑美元在美股盘中小幅转涨,仍不足7.29元,徘徊七个月低谷。

欧元兑美元最深跌0.3%并失守1.07,至4月末以来的七周低位,上周五盘中曾跌至1.0667同创5月1日以来最低,全周基本收平,投资者准备迎接欧元区第二大经济体法国极右翼政党可能赢得议会选举多数席位的局面。英镑兑美元跌至1.2622,创5月中旬以来的五周最低,全周跌0.3%。

主流加密货币连续三日普跌。市值最大的龙头比特币跌近2%并失守6.4万美元,刷新五周低位;第二大的以太坊跌1%并跌穿3500美元,重新逼近四周低位并基本抹去本周涨幅。

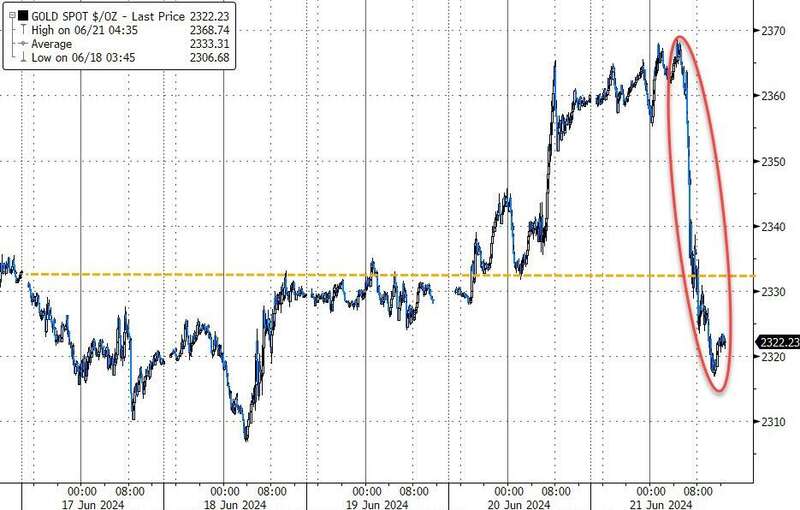

黄金创两周新高后转跌1.8%,全周转而累跌约0.6%,伦敦金属周五多数跌超1%市场认为经济数据降温降支持美国尽快降息,降息将利好不提供固定收益率的贵金属,全球多地选举的不确定性和中东冲突升级,都为避险资产提供支撑,金价原本应连续第二周累涨。

周五现货黄金一度涨0.4%上逼2370美元整数位,刷新两周最高,但在美股盘中急速转跌,最深跌1.8%并一度失守2320美元,从日高大幅回落52美元,令全周转而累跌约0.6%。

COMEX 8月黄金期货尾盘转跌1.6%至2331.70美元/盎司,COMEX 7月白银期货跌4.2%至29.54美元/盎司。现货白银最深跌4%,重新跌穿30美元心理整数位,抹去全周涨幅并转跌0.2%。

现货钯金一度涨11%并短暂升破1000美元整数位,至一个月新高,年内跌幅收窄至约12%。有分析称,由于汽车制造商积极补货内燃机车的尾气抑制催化剂,令投资者对钯金空头回补,此前截至6月11日当周,COMEX钯金期货的净空头头寸创下2009年有数据以来的历史新高。

美元走高令伦敦工业基本金属价格承压。经济风向标“铜博士”收跌176美元或跌1.8%,重新失守9700美元,全周累跌0.6%并下逼两个月低位。伦铝也重新下逼两个月低位且全周微跌。伦锌跌1%但全周累涨2.7%,伦铅跌超1%但全周涨2.4%。伦镍跌超1%重新下逼十周低位,全周累跌2%。伦锡跌超1%,全周累涨1%。