2024年的电车圈进入了“地狱难度”模式。比亚迪连续降价、小米SU7火热上市、特斯拉自动驾驶有望进入中国。车型、价格、技术,2024年的车企哪点都不能疏忽。 从小米SU7三月底上市到现在,将近90天过去了,随着小米SU7距离单月破万的目标越来越近,小米汽车产能和产品的问题也接二连三浮出水面,即使踩着“前辈们”的肩膀,造车该吃的亏小米还是得一个个吃过才行。 即使如此,小米仍是个搅动市场的竞争对手,撼动了原本属于“蔚小理”的蛋糕...

01 “搅局者”上市的90天

距离小米SU7上市,已经快过去一个季度了。 从小米汽车官方公众号公布的数据,4月、5月小米SU7分别交付了7058和8630台,并且6月份,小米SU7的交付目标是破万。前几天小米又官宣截止到6月13日,小米SU7交付已经破两万台,浅算一下小米6月前13天交付了4312台,下半个月要交付5688台就能实现破万的目标。

图源:微博

一片向好的成绩单背后,小米汽车也有隐忧。 从理想汽车公布的中国新势力品牌周销售数据可以看出,4月底开始小米SU7开始发力,从周1100的销量飙升到2700的周销量。不过开始进入到五月底六月初的时候,小米的周销量并没有持续保持增速,反而出现了滑落。 5月27日-6月2日小米汽车销量从2700辆下滑至2200辆,到6月3日-6月9日的那一周销量再度下滑到了2100辆。

图源:理想汽车公众号

图源:理想汽车公众号

新车上市,销量不稳定也是正常的。大环境来说6月本来也是不冷不热的卖车季节,小周期来看小米SU7最猛的宣传周期已经过去。

SU7首期权益相当的给力,标准版就包括真皮座椅、车载智能冰箱、豪华音响以及智驾增强功能终身免费使用权,这些权益到了四月底也就终止了,到了5月权益就剩下智驾增强功能以及真皮座椅,两个“小家电”不再赠送。

另一边,随着市面上提车的反馈越来越多一些车软硬件存在的小问题也逐渐浮出水面。小红书已经有网友发帖表示自己提车SU7仅20天就修了三次车,当然也都不是什么大问题,都是车身异响、前备箱渗水、暴雨里开完车之后翼子板脱落这些小问题。和几位试驾过SU7的车主交流,大家的感觉也都差不多——大毛病没有,但也没有特别惊艳。也有个别车主吐槽了后排空间小、方向盘大转向的时候手感不好这些细节的问题。

事实证明,即使是后来者,第一款产品也很难避雷车身常见的问题,该踩得雷一个也不会少踩。产品细节问题之外,产能的爬坡也是小米汽车必须亲自踩的一个雷。

在众多退订小米汽车的声音中,因等待时间过长选择放弃的声音占了一部分。据意向车主在小红书透露:3月29晚上下单的车当时显示的交付周期已经需要17周,也就是几乎4个半月。我们此前在《谁会买小米SU7》的文中也提到过:现在新能源车竞争已经相当激烈,消费者也越发没有耐心等待,品质都差不多的情况下,生产时间过长就会成为消费者弃单的因素。

小米汽车经历着每个新入局者的必经考验,但顶着“雷军效应”的品牌一进入市场,对原来的新势力三巨头来说,也是强劲的对手。

先说和小米SU7最直接竞对的小鹏,新势力三巨头当中小鹏的日子可以说是最不好过的了。

P7受到特斯连续降价的打击、G9因为SKU混乱导致小鹏销量受挫,之后推出的G6变现并没有非常亮眼,X9作为一款MPV更不是一个走量的潜力股。所以,小鹏宣布去做10-15万元的MONA,也传出和滴滴合作的消息,被大家调侃道要靠“开网约车”回血也就是情理之中的操作。

不过,这个价格区间,这个车辆定位听着又有点耳熟,似乎是打进比亚迪的舒适区了,要做10-15万元的小鹏估计还得“踢铁板”。

这头走量车型的问题还没解决,那头小米SU7就上市了。小米SU7上市之后小鹏4、5月的销量分别是9393辆和10146辆,同比增速从3月的99%迅速下降到了33%还和35%,如果小米SU76月份顺利破万,眼看着追上小鹏就指日可待了。

数据源:小鹏汽车销量月报

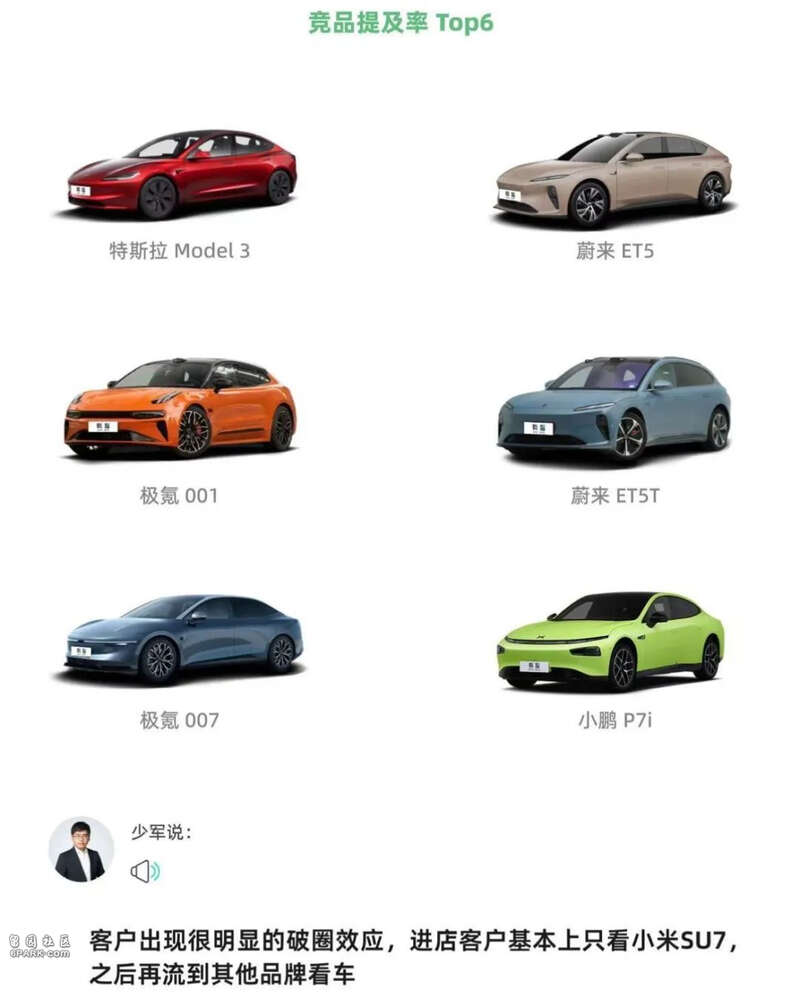

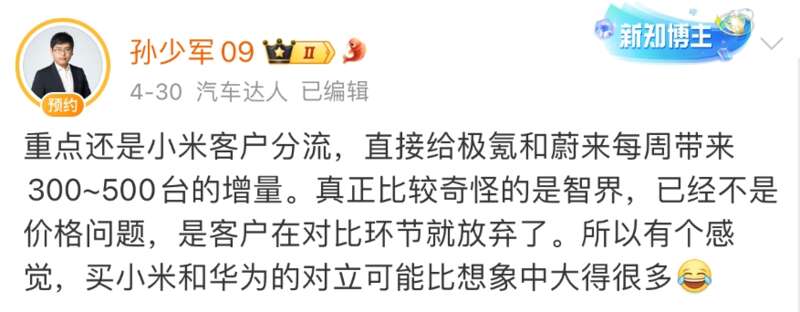

而看起来并不是小米SU7直接竞对的蔚来,相比起小鹏似乎接到了一波SU7的流量。根据车fans主理人孙少军微博发布的小米SU7上市72小时一线快报,小米SU7的消费者形成了“破圈效应”进店看了SU7之后也会分流到其他品牌去看其他车型,这其中蔚来ET5和ET5T就是对标车型中最经常被提及的两个。

孙少军也在其微博中说道,小米汽车的分流直接给极氪和蔚来每周带来300-500台增量。

在此之上,蔚来在3月还调整了 BaaS 电池租赁的买车方案,内因外因双重影响下,蔚来从4月开始销量环比猛增,到5月更是突破两万辆。

数据源: 蔚来汽车销量月报

不过这背后,也有蔚来以价换量和连续亏损的隐忧。2024年第一季度,蔚来汽车亏损52.6亿元,如果从2018年上市算起蔚来汽车上市第六年头已经亏损了超过900亿元。

数据源: 东方财富

目前看起来受到小米SU7影响最小的就是理想,不过今年理想也有自己的难题。 理想推出MEGA之后,发现纯电之门并没有想象中好跨越。根据《车市车圈》公众号统计,5月份理想MEGA只卖了600多台。原本打算在今年持续发布纯电车型的理想也在上个月宣布暂停今年纯电车型的发布,改为明年上半年。 小米汽车上市之后,很多人觉得原本的新势力三巨头会从“蔚小理”变成“蔚小理米”的四小龙。现在看起来,四小龙成型之前,各自的日子都有点难熬。

02 进入“混战”

今年难熬还不止“蔚小理米”,上到特斯拉下到老头乐,只要是电车,日子都不好过。 论其原因,就是卷,而且还不知道该往哪卷,所以只能什么都卷。 卷价格自然是首当其冲。不论什么价格区间的电车,都逃不过降价。 有的是明着降价,比如比亚迪。开年不久,比亚迪就推出以“电比油低”为Slogan的降价政策,秦PLUS和驱逐舰05都推出了7.98万元起售的“荣耀版”,除此之外比亚迪海豚、汉、唐等车型纷纷推出荣耀版,降价幅度最高5万元,降价后比亚迪多款车型“杀入”了10万元以下。

图片源:盖世汽车

有的是暗着降价,比如蔚来。3月推出全新 BaaS 电池租赁的买车方案后75kWh 电池包每月租金从 980 元下调至 728 元(降价 252 元)、100kWh 电池包每月租金从 1680 元下调至 1128 元(降价 552 元)、取消非服务无忧用户另需支付的 80 元电池保障费用等等。

图片源:蔚来官网

很直观的结果就是:75kWh 标准续航版本的 ES6,起售价为 33.8 万元,选择 BaaS 电池租用服务后,车辆的总价为 26.8 万元;同样是 75kWh 标准续航版本的 ET5/T,起售价为 29.8 万元,选择 BaaS 电池租用服务后,车辆总价则为 22.8 万元。(来源:电车实验室)

降价,作为最朴实无华的一种商战手段,虽“可耻”但实在有效。 官宣降价之后,比亚迪3月份销量环比增加147.8%、同比增加46.34%,5月销量更是达到33.18万辆;同样在更新买车优惠后,蔚来在4 月公布的广州地区订单情况数据显示该月广州共计收到超过 1100 张订单,而选择电池租用方案的用户比例达到了 91%。

图片源:微博截图

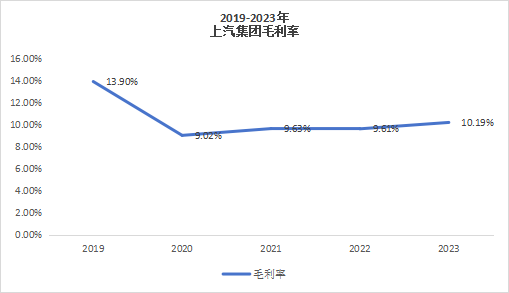

降价和降价都有不同的目的,比亚迪是为了抢占10万元以下的市场,蔚来是为了加速换电服务的商业化,总之暂时的降价都是为了以后赚钱。不过,降价也会苦了同行,消费者才不管企业降价背后的目的,所以一家降价大家就得跟进。 降来降去,就成了毛利率守卫战。 其中底气最硬的就要属比亚迪了。2024年第一季度,比亚迪毛利率仍在超过20%的水平,对他们来说这价格战还能玩一阵子。 但并不是所有车企都这么豪横。同样在10万元级别以下车型,2020年五菱宏光EV上市后曾一度成为A00级别电车的销冠,不过上汽集团整体的毛利率也从2019年14%的水平下降到9-10%的水平。财通证券的一份研报显示,根据市场各种零部件供应商公开的成本价预估,五菱宏光MINIEV的毛利率有可能只有2%至3%。(来源:红星新闻)

数据源: 东方财富

变相降价的蔚来在2024年第一季度毛利率下降到了10%以下的水平,小鹏控本见效本季度毛利率为12.89%,理想则表现较好仍处于20%以上的水平,这也由于MEGA对理想毛利率的影响尚未体现在一季报中。 如果说持久的价格战比拼的只是企业的耐力,那么车型定位的混战就更是考验实力。 当年新势力刚刚出圈的时候,“蔚小理”都还有很清晰的定位,理想就做混动奶爸车、小鹏以智驾见长、蔚来做社交和高端,且不说这些定位市场空间如何,但至少都是各司其职。再看2024年,电车圈进入了“混战”。 理想杀入纯电、比亚迪和“老头乐”抢市场、小鹏开始做网约车,蔚来也推出第二品牌“乐道”,以前国内的新势力品牌都有点想跟着特斯拉做“大单品”,到了今年,大家都想通了,在中国车企市场,要打好仗还得是孩子够多才行。

图片源:蔚来官网

价格、产品、服务的“混战”背后反应的时一个现象——电车发展至今已经进入了一个平台期。 以前电动化时代,谁的真实续航长、充电桩多,谁就性能出圈了;后来智能化时代,谁交互做得更丝滑、智驾做得更细致谁就技术领跑了。 但是到了2024年,我们发现,电动化也好智能化也好,能解决的问题大家做得差不多,解决不了的问题谁也解决不了。极端环境下续航虚标、自动驾驶的开放问题,这些都已经到了一个瓶颈期。 一下子能杀死游戏的因素没了,大家只能综合格斗。

03 谁会出局?

足够细分的赛道和差异化的竞争像是个“遮羞布”,现在这层布被掀开了,有人就要熬不住了。 今年有两种车企会很“头疼”,第一种就是没想好自己到底要卖什么的。 在这点上,新势力中的理想就似乎陷入困境。 MEGA情况不佳,李想叫停了今年原计划的纯电车型的上市,综合来看这是用“短痛”代替“长痛”的好办法。 对于暂停下半年纯电车发布的原因,李想说了两点:其一,自营超充桩是销售中高端纯电 SUV 必要条件,大致要做到特斯拉中国的数量水平——超 1900 座超充站;其二,如果要支撑一个月销量过万的新车型,理想测算要在全国新增 500-600 个固定展位,否则会出现车型增加,销量却没增加的情况。 这表面的两点原因其实和李想此前对MEGA销量不佳的深层分析是呼应的,在当时的微博中李想就说把MEGA从0到1的过程误认为是从1到10的过程,换句话说,MEGA的挫败让李想明白了甭管此前增程卖得多火,进了纯电的门,就得从头竞争。

新车型、新定位、新竞争,好汉不提当年勇了,所以李想迅速切换了纯电车竞争需要的因素,比如足够多的基础设施、展位等等。 其实小鹏当年也遇到了相似的问题,P7出圈之后小鹏曾经以智能化为核心标签,但是随着各家车企都在往智能化上使劲小鹏的竞争优势就被稀释了。 于是乎,反应过来的小鹏也表示智能化之外电动化也是小鹏重要的策略,不过之后从小鹏重要的策略来看,比如挖王凤英来做销售渠道的优化、做MONA这种中低价位车型,更多还是围绕解决销量本身,而非寻找下一个爆点定位来解决问题。导致现在的小鹏就处于有点尴尬的位置,好像大家并不能一下子说出他到底在卖什么车。

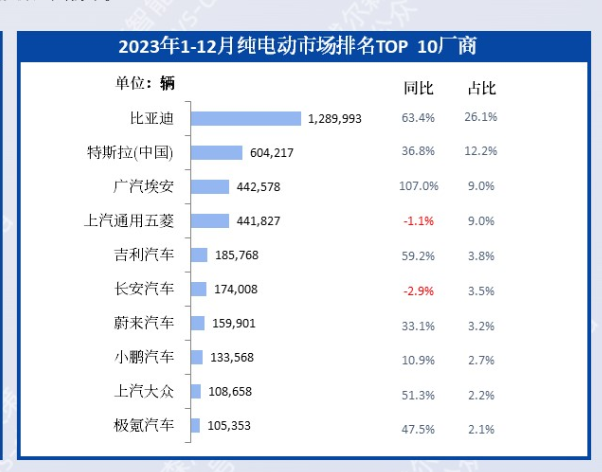

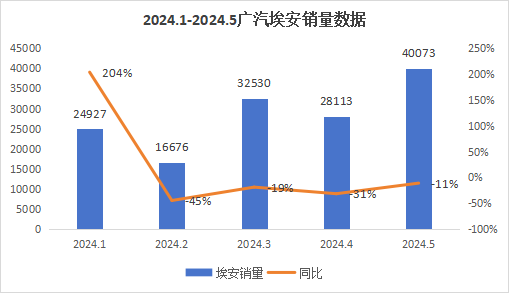

这种定位模糊的问题长城也有,长城在燃油车时代最热销的哈弗H6定位就很明确,大空间、能拉货能带人的复合功能、便宜,受众人群相当明确。 现在长城发力纯电家族,从新能源品牌来看,长城旗下有皮卡炮系列、越野坦克系列、平价哈弗系列、中高端魏系列以及女性向欧拉系列。不过从定位明确度来看,除了主打纯电越野的坦克,剩下的品牌似乎都有些“抽象”。 购车不同于其他消费品,虽然搞不清楚是什么但是可以买来试试,购车的决策往往需要伴随清晰的需求,因此2024年还在模糊定位的车企,已经非常危险了。 还有一种车企也很头疼,就是没想好怎么赚钱的车企。比如,被比亚迪的降价雪上加霜的10万元以下级别的埃安和五菱。 从乘联会公布的数据中,可以看出,2023年全年,纯电市场排名中比亚迪位居第一,占比总市场份额的26.1%,而上述提到的广汽埃安和上汽通用五菱分别排名第三和第四,位于特斯拉之下,占比都为9%。而排名第六的长安汽车,其知名度较高的纯电车型长安Lumin售价也在10万元以下的区间。 这个排名告诉我们两件事:1. 十万元和之下的车型热销程度仅次于比亚迪和特斯拉,换言之这个价位的市场需求仍然非常强劲;2. 如果比亚迪能通过降价吞占广汽埃安和上汽通用五菱的市场,那么比亚迪的市占率会达到34%左右的超高水平。

图片源:乘联会

也就是说,从竞争角度来看,比亚迪连续的降价颇有要单挑十万元新能源车市场的意思。

数据源: 埃安公众号

而被挑战的车企销量已经开始受到影响,比亚迪2月宣布降价,广汽埃安的销量从今年二月由同比增长转为持续四个月的同比下降;去年3月底上市的五菱缤果除了在今年三月有同比增长之外,4月和5月的销量较去年都有微降。

图片源:车主指南

比较麻烦的是,十万元以下级别的车型本来就很难在定位和性能上玩出花来,走的就是薄利多销,现在面对比亚迪的持续猛攻,如果“多销”也受到影响,要怎么持续盈利就是个很大的问题。 当然,不只中低价位的车有盈利的困境,主打高端的蔚来也不赚钱,上文我们就提到蔚来连续亏损的问题,从各种政策可以看出,蔚来是铁了心要走服务这条路,尤其是换电。但是换电的商业化路径仍充满挑战,比如电池质量不稳定、消费者对换电与充电效率最优解的不同看法,还有显而易见最大的bug——换电站的运营成本太高。 以价换量、以短暂的亏损换持久的增长,这是电车的故事,但这已经是旧的故事。 消费者和投资人的耐心都在逐渐消磨,钱难赚,故事更是不好讲。 2024年的车圈,既分胜负,也决生死。