尽管加拿大央行本月开始降息,许多家庭仍将面临较高的房贷利率以及不断延长的贷款摊销年限。加拿大高度负债的家庭如今债务累积到超出审慎管理的范畴!经历了低利率和投资者驱动的购房狂潮后,许多借款人无法跟上利率上涨的步伐,尽管他们曾经通过了类似情景的“压力测试”。

为了应对这一情况,银行和监管机构临时延长了抵押贷款的最长偿还期限。问题本应尽快得到缓解,但最近银行的文件显示,大部分六大银行的账面上仍持有剩余摊销期远超最大限额的抵押贷款!

抵押贷款期限的规定

在加拿大,抵押贷款通常有一个最高摊销期限,以防止放贷让家庭背负过多债务并不断收取利息。多年来,最高摊销期限有所增加,但在联邦监管金融机构(FRFI),它们通常被限制在25年期限内。据银行表示,特殊情况下,一些无保险抵押贷款的期限可能为30年。

尽管有这些规定,加拿大家庭仍然负债累累!现在,贷方持有的大部分抵押贷款的摊销期都比上限长了至少十年。

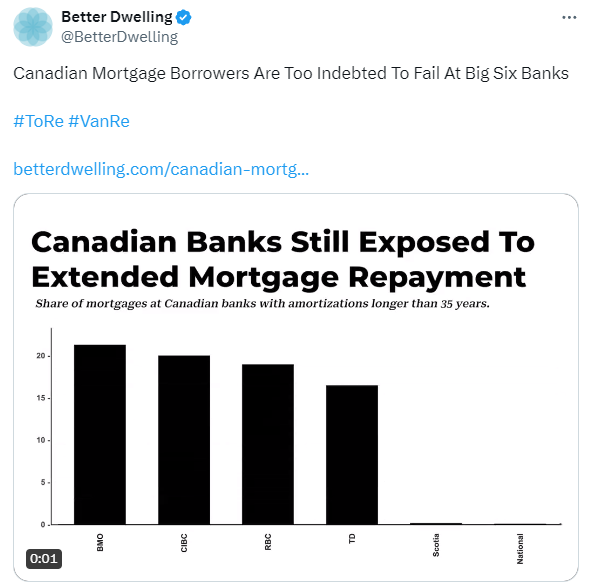

尽管有期限限制,加拿大六大银行仍持有相当一部分贷款,贷款期限超过35年。

第二季度的文件显示,BMO的加拿大抵押贷款组合中超过五分之一(21.3%)的贷款剩余摊销期超过35年。紧随其后的是加拿大帝国商业银行(CIBC)20%、加拿大皇家银行(RBC)19%和道明银行(TD)16.5%。

剩下的两家银行所占份额较小,因为它们通常不提供最初造成混乱的抵押贷款类型。

这一趋势的主要推动因素是固定还款额的浮动利率抵押贷款的短暂激增。与典型的浮动利率抵押贷款一样,这些贷款的利息成本会随着隔夜利率而波动。然而,变化的不是还款额,而是用于支付利息的金额。

这些贷款在加拿大并不是特别受欢迎,但2020年代投资者的激增使这些利率极低的贷款变得流行。利率意外大幅上涨,导致本金几乎没有减少,甚至在某些情况下为负数。这意味着贷款存在的时间越长,偿还贷款所需的时间就越长。

加拿大银行监管机构不喜欢如此长的还款期限,但他们也不喜欢借款人拖欠还款。因此,OSFI警告贷款机构,他们应该与借款人合作,采用不会造成困难的最短还款期限。虽然声明需要纠正这个问题,但如果没有任何严格的规则来测试这些借款人,那么这基本上只是说说而已。

与此同时,加拿大的政策制定者越来越倾向于延长摊销期。从8月1日起,暂定计划允许首次购房者以高比率、有保险的抵押贷款分期偿还新建房屋的贷款,最长期限为30年。

这家国有抵押贷款保险公司还计划将开发商的摊销期延长至55年。他们明确表示,此举也部分是为了帮助减少违约。

看来,长期掠夺性贷款(predatory loans)只是一个理论问题。每当需要向系统注入更多信贷时,最高摊销期限似乎就会延长。加拿大审慎管理的金融系统正在发挥作用。

通过这些新的规定和保护措施,加拿大的家庭或许可以在面对房贷利率和摊销年限双重压力的同时,获得更多的保障和支持。