美国时间6月12日,美联储在结束了为期两天的货币政策会议后公布最新利率决议,决定维持目前5.25-5.5%的联邦基准利率不变。

美联储的这一决定基本与此前市场预期一致,但伴随着同一天几小时前公布的美国5月份消费价格指数的利好,市场对于美联储即将下调基准利率的预期被重新点燃。

但相比市场的乐观预期,美联储在此次会议后表现出更为“鹰派”的态度。在同一天发布的美联储经济展望报告中,相比一个季度前,美联储对于年内基准利率的预期有所上调。

在美联储主席鲍威尔随后进行的新闻发布会上,鲍威尔也再次强调了美联储保持目前利率水平以及维持相对谨慎态度的原因:一个季度的利好数据并不能给美联储足够的信心对货币政策进行调整,只有当经济数据呈现出足够的趋势性特征,美联储进行下一步行动才有足够的理由。

今年以来,美国经济数据呈现出多变且不稳定的局面,在上一次美联储货币政策前,通胀数据出现意外抬头,市场对于美联储降息的预期随即被打消,甚至出现了美联储可能重启加息的预期,但最新的通胀数据又显示美国经济通胀有所降温,与此同时,美国就业市场也呈现出更为复杂的局面。

对于美联储来说,目前面临双重风险:降息过快导致通胀重新抬头、降息过慢导致损害经济增长。美联储正在谨慎地就避免陷入这两种风险在不断进行着微调。

从当天的市场表现来看,美联储最新货币政策的公布以及对未来经济展望的预期并没有对市场造成巨大冲击,在以苹果等为代表的大盘权重股带动下,美股三大股指依然强势走高。2年期和10年期美国国债收益率在降息预期的推动下也出现明显的跳水行情。

美联储维持基准利率不变 但释放“偏鹰”信号

在12日进行的美联储6月份议息会议后,美联储公布了最新的利率决议:继续维持目前的联邦基准利率在5.25-5.5%的区间不变。

与4月底的上一次美联储议息会议相比,6月份的议息会议结束后的声明只改动了一处,将“向委员会设定的2%长期通胀目标缺乏进展” 改为“温和的进展”。

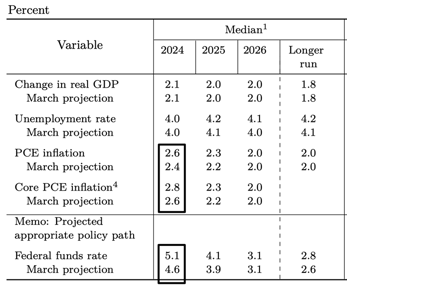

同时按照每季度一更新的惯例,美联储还公布了未来经济展望报告,这份报告中进一步反映了美联储内部对于美国经济未来走向的预期以及相应的基准利率水平。

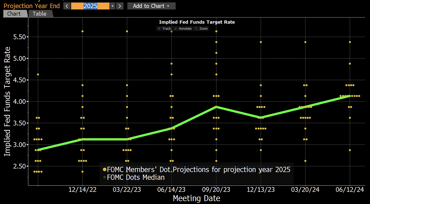

该报告显示,相比3月份的上一份预计,美联储对于通胀的预期进一步提高,个人消费指数指数(PCE)由3月份的2.4%进一步提升至2.6%,核心PCE从2.6%提升至2.8%,基于此,美联储也将2024年年底的联邦基准利率水平由4.6%提升至5.1%。

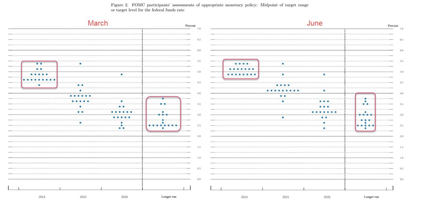

在外界最为关心的美联储点阵图中,也可以看出这一趋势,美联储内部成员之间的意见越来越趋于统一。大多数联储委员会成员认为2024年底基准利率水平依然维持在5%左右,对于更长期的基准利率水平,美联储内部成员的分歧则显得较大,最鸽派的观点认为应该降至2.5%以下,而鹰派则认为应将长期基准利率维持在接近4%的水平。

从以上信息来看,美联储对通胀前景依然保持谨慎乐观,在美联储公布利率决议后,此前市场因为通胀数据缓解而带来的降息预期的增长有所减弱,

通胀缓解令美联储降息预期重燃 9月份是最可能开始降息的时间点

在美联储公布利率决议的同一天的几小时前,美国5月份消费价格指数出炉,该数据显示,5月份消费价格环比几乎不变,同比增长3.3%,4月份为同比增长3.4%。与此同时,美联储更为关注去除了波动较大的食品和能源价格的核心消费价格指标环比增长0.2%,同比增长3.4%,这两个数据创下了2021年以来的最低增幅,也均低于此前经济学家的普遍预期。

消费价格指数的显著回落,进一步释放了通胀有所缓解的信号,同时进一步增强了外界对于美联储在年内宣布降息的信心。

受到以上因素的影响,12日,2年期和10年期国债收益率也随之显著下跌。美股在纳斯达克综合指数的带动下开盘即涨。

根据芝加哥商品交易所相关利率期货产品的定价,市场预期年内美联储至少降息两次的概率上升至70%,前一天这一概率仅为52%。

近几个月来,美国的通胀数据出现了明显的反复迹象,在4月底进行的美联储上一次议息会议上,由于4月份通胀数据出现抬头,市场被一片“通胀卷土重来”的阴霾所笼罩,降息预期大幅降低甚至消失殆尽,甚至“美联储是否可能在年内重启加息”这样的问题被重新提了出来,尽管美联储主席鲍威尔在随后的新闻发布会上明确表示这样的情况不可能发生,但市场依然显得信心不足。

但5月份的通胀数据却又重新燃起了降息的期望,但从美联储的角度来说,鲍威尔之前已经多次重申,需要更多的数据作为做出降息决定的佐证,因此一个月的通胀数据回落,还不足以让美联储就此进行货币政策转向,就如同一次性的通胀数据抬头,也不会让美联储轻易做出重新加息的决定一样。

在美联储7月份议息会议之前,只会有一次通胀相关的数据,但到9月份的议息会议开始前,会有3份通胀数据出炉,因此市场目前普遍乐观预计美联储的首次降息很有可能发生在9月份的那次议息会议上,因此届时将有更多的数据为美联储做出政策决策提供依据。

目前美联储面临着降息过快或过慢的双重风险,一方面目前经济数据提供的依据不足,如果过快降息导致通胀重新抬头,将会使得通胀顽疾变得更难治理,但另一方面如果等数据足够充足后再做出货币政策调整,也许会导致经济下滑过快,同时对就业市场造成冲击。