图片来源:每经记者 陈祺欣 摄

“看你飞远去,看你离我而去,原来你生来就属于天际,每一滴泪水,都向你流淌去,倒流回最初的相遇。”

800元的股价,1万亿的市值,A股股王——贵州茅台(SZ.600519)创历史新高之后,极限到底在哪里?

3月18日,贵州茅台一扫之前连续数次冲上万亿市值而随即回落的“魔咒”,收盘大涨4.22%,报810.09元/股,市值达到10176亿元。

图片来源:东方财富网

在18日盘中贵州茅台股价创出历史新高之后,便有股民喊出“4位数的股价”。到底贵州茅台能否开启A股的“千元时代”呢?每日经济新闻(微信号:nbdnews)记者为您梳理当前市场看多贵州茅台的六大逻辑。

逻辑一:股价创历史新高市盈率却大幅下降

首先,以基本面切入点。从贵州茅台上市以来的市盈率来看,其市盈率的高点出现在2007年10月16日,当时高达99.87倍。从近5年的数据来看,贵州茅台的市盈率高点出现在2018年1月15日,当时的市盈率为40.71倍,当时也正是贵州茅台股价第一次创历史新高,市值冲破万亿大关的时间节点。

数据来源:Wind

而现在,贵州茅台股价已然超过彼时788元的高点,动态市盈率却下降到30.86倍,较去年1月15日的市盈率高点降幅达24%。若按照当时的市盈率作为参考标准,当前贵州茅台的股价仍有20%的上涨空间。

若放在更长的周期看,当前贵州茅台的市盈率居于整个历史市盈率中枢中轨附近,距离上轨仍有较大的上行空间。

2019年1月1日下午贵州发布公告称,经公司初步核算,2018年度生产茅台酒基酒约4.97万吨,系列酒基酒约2.05万吨;2018年度实现营业总收入750亿元左右,同比增长23%左右;实现归属于上市公司股东的净利润340亿元左右,同比增长25%左右。

若以公告340亿元的净利润作为核算基准,贵州茅台的每股收益约27.06元。若按照白酒板块平均37倍市盈率来估算,贵州茅台的股价将达到1000元。

从市净率(PB)来看,贵州茅台的市净率高居白酒板块第二位,净资产收益率也居于整个白酒板块第二位。

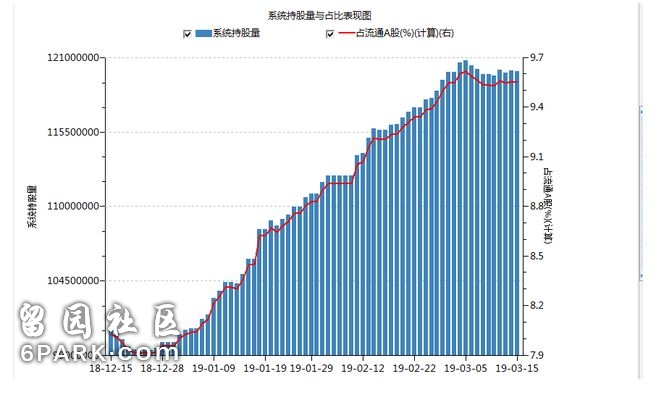

逻辑二:沪股通持股远未达到“限购”标准

作为贵州茅台股价上升的重要推手,北上资金是一股不得不提的绝对力量。根据每日经济新闻(微信号:nbdnews)记者统计,2019年以来,贵州茅台总成交金额为1547亿元,其中沪股通成交600亿元,占期间总成交总金额近40%。

截至3月15日收盘,沪股通共持有贵州茅台近1.2亿股,占流通A股比例为9.55%,持股市值超930亿元,为北上资金第一大重仓股,即便此前因“买爆”而被“限购”的大族激光,深股通的持股市值也仅在80亿元。

按照交易所规则——境外持股比例达28%将暂停接受该股票买盘,同时结合去年三季度QFII持有贵州茅台的数据,当前,外资如果要达到28%的“限购”红线,还有空间。

而除了北上资金之外,从贵州茅台三季报的十大流通股东数据来看,无一减持,证金公司和社保基金悉数增持。

逻辑三:MSCI年内将提高A股权重至20%

3月1日,MSCI公布对进一步增加A股在MSCI指数中权重的咨询结果, 决定将A股在MSCI全球基准指数中的纳入因子由5%提高至20%。

图片来源:MSCI官网

MSCI公布扩容方案,分析师预计将对A股市场带来的增量资金在5000亿左右。按照当前纳入MSCI指数的A股,贵州茅台仍为第一大权重股,此番权重逐步提高至20%,势必会增加外资对于贵州茅台的配置。

而据摩根士丹利预计,2019年A股的外资流入量将达700亿~1250亿美元。未来十年,预计每年都会有约1000亿~2200亿美元的外资流入。

逻辑四:分析师一致看好茅台

贵州茅台一直被机构高调唱多已经不是什么新鲜事,2017年时已经有券商喊出900元的目标价。据统计,2018年共有40家券商发布了143份与贵州茅台相关的研报,而这143份研报无一唱空。

其中尤以茅台“第一吹鼓手”中金公司最为坚定,2018年中金公司分析师邢庭志共发布了9份贵州茅台研报,而且全部唱多,在前6份研报中,中金公司高喊925元目标价。随着贵州茅台三季报公布,由于业绩低于市场预期,中金公司下调贵州茅台目标价,但仍维持在900元高位,随后的3份研报中金公司将目标价从925元下调至900元。

不过2019年初始,中金公司话风有所转变。1月22日中金公司发布其今年来首份贵州茅台相关研报,邢庭志将贵州茅台的目标价下调至860元,打破之前的900元定律。

但在2月25日中金公司再次发布的贵州茅台研报中,邢庭志重新上调贵州茅台目标价至900元。邢庭志表示,茅台长期成长逻辑依然明确,大众高端消费是主要支撑点,认为茅台未来3年的主要增长点是直接提价和适度放量,预计未来3年公司营收增速可以保持15%~20%。维持对茅台盈利预测不变,但因为市场情绪偏向积极,所以上调目标价。

除了中金意外,另有多家券商表达了对贵州茅台的认同,华泰证券、东兴证券、招商证券、太平洋证券等此前都给予贵州茅台“买入”评级。经每日经济新闻(微信号:nbdnews)记者不完全统计,今年以来,有超过30家券商发研报唱多贵州茅台。

图片来源:Wind

逻辑五:风格切换白马股迎来春天?

回首此轮牛市的行情,市场持续走高,低价股阵营“牛股”频现。以东方通信为首的爆炒股,竟然出现了罕见的10倍股行情。东方财富Choice数据显示,2018年底,股价在5元以下的股票高达970只,截至3月18日,这一数量骤降至524只,降幅达46%。

海通证券研究报告认为,由于市场修复初期有不少资金入场,导致权重股拉升行情传导至其他题材股,赚钱效应凸显之下,众多中小投资者入场又催化了行情发酵。

分析认为,随着低价股的拉升,获利盘丰厚,对于一些脱离基本面的“炒小炒差”行为,投资者要提高警惕。

每日经济新闻(微信号:nbdnews)记者注意到,随着行情的火热,监管层对于场外配资的查处力度也在加强。本月初,中证协召集符合外部接入条件的券商举行了专题会议,主要内容为券商外部接入和严禁配资。3月7日,广东证监局召集辖区相关证券营业部负责人座谈;3月8日上午,浙江证监局召开辖区证券经纪业务合规风控管理座谈会,会议内容均涉及严禁场外配资。

3月15日,两市震荡反弹,但连日调整的题材股并未出现较大反弹,热点题材股出现明显降温。而本轮反弹以来,创业板指走势一直显著强于上证指数,而在3月13日调整之后,创业板指走势开始明显弱于上证指数。

18日,以贵州茅台为标杆开始带动整个消费板块集体反攻。

国泰君安证券研究所所长黄燕铭表示,游资主导市场风格状态在接下来的一段时间里仍将延续,但在行情后期将会出现转换,从游资主导投资风格转变为公募主导投资风格,但这需要过一段时间才会出现。目前行情还没有走完,市场后续阻力有限,未来指数有望突破3200点,突破需要依靠周期板块的发力,而在突破3200点以后,市场仍有空间。

海通证券策略分析师荀玉根表示,从市场风格看,牛市第一阶段上涨阶段是价值搭台,成长唱戏,而回撤阶段也是价值股先跌,成长股随后,针对回撤,控制仓位是一方面,结构上要找涨幅小,机构配置少的板块,如银行。牛市的第二阶段是全面爆发期,信号是基本面拐点出现。全面爆发期中主导产业由于业绩更好,戴维斯双击的乘数效应更强。

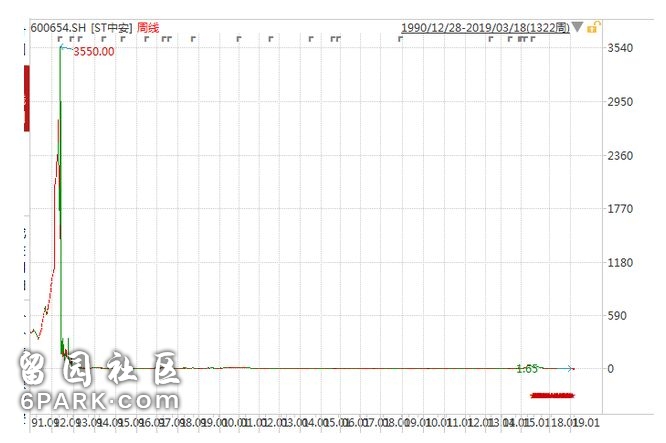

逻辑六:A股时隔27年未现千元股

800元股价的贵州茅台,已然是A股20多年来的最高股价。然而,这并非A股历史上的最高股价。

1992年5月25日,当时的真空电子盘中一度涨至2587.50元(不复权,下同)。当时这只个股的发行价就高达365元,一年半的时间里,股价连翻6倍。此后,真空电子更名为云赛智联,目前仍在A股上市,但当下股价只有8元。

而A股历史的最高价属于飞乐股份。同样是1992年5月25日,飞乐股份盘中涨至3550.00元,成为A股难以逾越的最高纪录。此后,飞乐股份更名为中安消,如今则变成了"ST中安",股价更是只剩2元。

若未来贵州茅台股价能够突破千元,将会创造A股27年的历史,这必将写下A股历史上浓墨重彩的一笔。

贵州茅台的极限到底在哪里?股价到达1000元还要多久?我们拭目以待。