“股神”巴菲特的投资动态一向令人瞩目。而近段时间日本股市指数屡创新高,再一次证明了巴菲特重仓日本五大商社的独到眼光。

2024年以来,日经225指数领涨全球,3月4日,日经225指数史上首次涨破40000点大关。巴菲特从2020年8月首次对日本五大商社展开投资,并在此后持续增持。随着日股股价连创新高,他也因此成为了最大赢家。

巴菲特重仓日本五大商社背后是何逻辑?投资者能否追随巴菲特,从日本股市大涨中分得一杯羹?

巴菲特长期持有日本五大商社,究竟赚了多少钱?

2020年8月,巴菲特首次对日本的五大商社(伊藤忠商事、丸红株式会社、三菱商事、三井物产和住友商事)展开了投资,总投资额达到60亿美元。此后巴菲特持续增持了这些公司的股份。

截至2023年6月底,伯克希尔对这些商社的持股比例已经增至8.5%以上。今年2月,巴菲特在股东信当中透露,这一比例已提升至约9%。巴菲特还表示将继续长期持有五大商社的股份,此前,他曾透露这些投资是10~20年的长期投资。

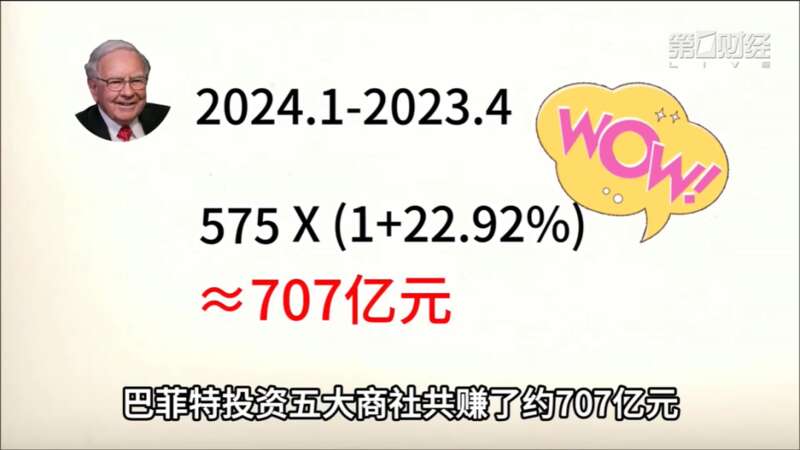

数据显示,截至2023年底,巴菲特投资五大商社浮盈达80亿美元,约合人民币576亿元。2024年1月4日至4月19日,五大商社平均涨幅达22.92%。假设巴菲特2023年底赚的575亿元,涨幅也为22.92%。那么,算上日元贬值的水平,截至4月19日,巴菲特投资五大商社共赚了约707亿元人民币。

不断加码,巴菲特为何选择日本五大商社?

巴菲特投资日本股市的方式,是通过发行日元债,以较低的利率借债融资,从而再增持日本五大商社的股票。

他最近一次日元债的发行就在几天前。据报道,巴菲特旗下公司伯克希尔·哈撒韦4月18日再次发行日元债。此次发行包括七期票据,期限从3年到30年不等,定价在基准利率中点加51个基点,共计2633亿日元(约合17亿美元)。

这是自日本央行今年3月废除负利率制度以来,海外发行人最大的日元交易之一。同时,也是伯克希尔自2019年首次发行日元债券以来,发行的最大的日元债券。外界将其视作巴菲特进一步加码日本股市的前期信号。

此前,巴菲特透露过他投资日本股市的一些原因,比如说高现金流、高股息,以及日本股市不增发新股,财务管理比较审慎等。

作为巴菲特的黄金搭档,芒格也曾在生前详述巴菲特投资日本股票的诀窍:“日本的利率是每年0.5%,借期10年,而日本海外企业根深蒂固,它们在海外拥有廉价的铜矿、橡胶种植园和其他自然资源。所以巴菲特在日本以0.5%的利率借钱,并投资日本股票,这些股票有5%的股息,所以能产生大量的现金流,无需投资实体经济,无需思考,无需任何东西,躺着看日经指数上升。”

五大商社经营逻辑与巴菲特投资理念不谋而合

4月22日,第一财经今年的第一场巴菲特直播课,就聚焦了巴菲特投资日股的话题。参与直播课的嘉宾表示,日本五大商社的投资逻辑,与巴菲特的投资偏好也刚好不谋而合,他们都不追求短期的高波、红利,更多看的是持续稳健增长的长期盈利。

亚洲通讯社社长 徐静波:五大商社其实是日本独有的一种经济与企业的形态,包括了投资、金融、制造、贸易、服务等各个方面。可以说,它是日本金融与实业的桥梁,同时也是上游与下游的桥梁,更是大企业与小企业的桥梁。

以2022年的统计来算,五大商社的净出口的贸易总额占到了日本全国净出口贸易总额的50%左右。所以,五大商社其实把控着日本整个的国家的经济命脉,地位相当特殊。巴菲特曾说过,他相信日本五大商社至少还能活100年,绝对不会倒。

2022年,五大商社的纯利润创下了日本历史最高的纪录,这也使得巴菲特对五大商社的投资充满更大的信心,不断增加投资额度。

广发证券发展研究中心董事总经理、首席资产研究官 戴康:我们知道,巴菲特喜欢的是公司特征包括经营良好,现金流充裕,估值比较低估等,并且他往往是采取长期持有的价值投资策略,而日本五大商社刚好符合他的投资哲学。另外,从监管和治理的角度来讲,这五大商社遵循了股东友好的一些政策,比美国的一些惯例要好很多。

日本大型商社的经营往往是多元化,做一些全球网络下战略性的布局,它们业务的分散化,也有助于它们盈利的稳定性。尤其是在全球化的大的背景下,其实,全球的资金都会去追逐这些确定性的溢价。

复旦大学日本研究中心理事、特聘研究员 张浩川:在日本的间接金融体系的背景下,日本的友好股东很多,这就决定做企业的人不会去盲目地只做短线,追求股东分红、利润等,可以做一些长线的,帮助企业稳定成长的决策。

巴菲特对日本企业的投资逻辑对我们有何借鉴

?

巴菲特通过发行日元债的方式投资日股,这一点是机构投资者的优势,普通投资者恐怕很难完全复制巴菲特这样的操作。不过,巴菲特对日股的投资对我们还是有一些能够值得借鉴和参考的地方,参与直播的嘉宾也讲述了他们的观点。

戴康认为,我们从巴菲特身上可以看到,在全球化的背景下,他也在做分散化的投资。所以资产配置其实决定了90%的投资收益,因此我们的投资人也应该把视野放宽放远,在全球的股市的比较中,多去思考。

徐静波希望,中国的投资者,包括我们的决策者,能够从日本三多年来走过的道路当中去吸取他们的教训,借鉴他们的做法,以避免我们可能会出现的一些问题。

张浩川指出,出口导向型的经济,必然会要转化为一个内需主导型的经济,这是日本从30年前忙到现在还在忙的事情。中国肯定也会进入这样一个阶段,有可能是漫长的,也有可能是短暂的。而我们应该做的,是扎扎实实把自己的产业做好,把自己的技术磨炼好。在这样的情况之下,相信今后巴菲特也会像看中日本五大商社一样,多看中我们中国的企业。

弥远投资权益投资总监 简佳表示,我们一定要去仔细地去研究日本,尤其是他们从八十年代到现在整个的一个历史,这些很多都是现在中国企业,中国经济正在走的路径。我们有些企业已经走出去,而且在海外已经很成功。但是和日本企业海外布局相比,其实还是有很多东西需要去补足的。将日本发展史当中,无论是整个资本市场,还是企业发展的一些精华,学为己用。那么,中国上市公司的治理以及企业的经营,可能会有个更好的发展空间