这可能是餐饮企业最冷的一个春天。

企查查数据显示,今年一季度,注销和吊销的餐饮企业达到45.9万家。

其中3月吊注销量18.0万家,环比增加60.0%。同比2023年,2024年第一季度的新增缩减23.4%,吊注销扩大232.6%。

图片来源:餐饮老板内参 餐里眼大数据

搞餐饮,越来越不赚钱了。

为何疫情都过去了,餐饮业的竞争却更加残酷?

要分析2024年的餐饮走势为何向下,首先要找到行业的一个结构性的痛点。 尽管这几年猪肉的价格下去了,但消费者一个很感性的认知却是:出去吃个饭,越来越贵了。 2021年底,不少餐饮企业的供应商率先涨价: 酱油、蚝油类主要品牌海天味业,宣布对部分产品出厂价上调3%-7%;其后,恒顺醋业、加加食品、千味央厨等也相继宣布对部分产品提价,速冻食品的龙头三全也宣布涨价3%-10%。 当时,这些企业的涨价理由,是疫情期间,各方面成本上升。

但疫情过后,他们也没有降价。

图片来源:每日经济新闻 到了2022年,餐饮业更是掀起了“涨价潮”。

直接面对消费者的加工食品企业,如香飘飘、娃哈哈、康师傅、卫龙、统一等即食食品集体涨价。 2023年,餐饮门店也掀起了涨价潮。

年初就有很多武汉市民抱怨热干面整体涨了0.5至1元。 当时,当地餐饮协会会长回应这是“市场调节行为”,原因一是春节前上调了员工工资,二是上游原材料价格上涨。 但此后,热干面的价格也没下调过。 “热干面又涨价了,为什么我的工资还不涨?” 是啊,房价掉了,企业降本增效了,猪肉、禽蛋价格也全面下调,怎么餐饮行业永不降价?

图表来源:餐饮老板内参

事实上,餐饮商家的涨价源于两大动力。 首先是涨价惯性,过去几十年,几乎每过两三年,餐饮企业就要上调一次价格。 这是基于老百姓收入增长和对经济乐观所作出的惯性反应。 其次是不少商家,都期待通过涨价进行弥补那三年失去的利润。 但问题是,这种涨价,面对的是结构性的隐忧: 即餐饮消费的价格狂飙,但城镇人均可支配收入增长却没那么快,购买力的增长远远赶不上吃饭费用的飞升。 消费者会用脚投票,2023-2024年,业绩大幅拉跨的,往往就是那些价格明显高于平均水准的餐饮企业。 钟薛高,濒临破产。 奈雪的茶,总市值从最高300亿港元,跌至不到40亿港元。 新中式烘焙两大龙头品牌“虎头局渣打饼行”,在今年初申请破产清算,“墨茉点心局”则是注销了公司。 此外,“呷哺呷哺”、“满记甜品”等餐饮企业也开启了大规模的闭店、关停。

我想大家最直观的感受,就是非工作日去商场吃饭的人,是越来越少了。 而且大家都不是往四五楼的中高端品牌走,而是往负一楼的平价品牌走。 “餐饮老板内参”发文写道: “没人,真的没人,人到底都去哪了?去年比前年差,今年比去年差,3月底又创了历史新低,没有底线的下跌,直接没有营业额了……”

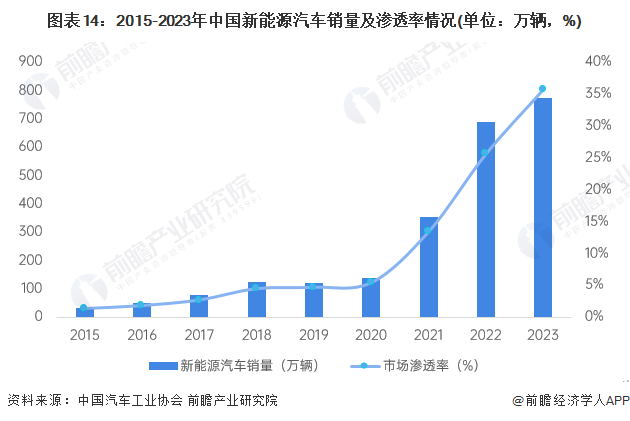

为什么曾经的“餐饮刺客”纷纷倒下,为什么网红品牌正褪去光环? 其实就是消费者没钱了,消费也越发理性了。 所以淄博烧烤、天水麻辣烫以及其他各类苍蝇小馆成为了这届消费者的心头好。 今天的餐饮行业,迎来了“极致性价比”的冲击。 企业当下最迫切要做的,就是学新能源汽车产业——降价、出海。 根据最新统计数据,新能源汽车的市场占有率正在逐年攀升,以2024年第一季度为例,新能源汽车的市场占有率已经超过了31%。 而且就在小米掀起更大一轮的降价潮后,据统计,2024年4月前半月新能源乘用车的零售渗透率达到了50.39%。

资料来源:中国汽车工业协会 前瞻产业研究院 这一数据清晰地表明,新能源汽车降价战略,是行之有效的。 消费者需要的,不仅是开得起的好车,更有吃得起的好饭。 今天的餐饮市场虽然面向广阔,无奈参与者众多,因为餐饮是吸纳就业的重头,也是小白投资者最容易入局的赛道。 所以最近两年,餐饮店数量激增。 2023年,全国新开餐饮门店数高达298万家。 吉林有个烧烤老板说,“从去年10月份到现在,是我干烧烤这么多年最不好过的一个月。跟往年比差了一半多。全靠回头客撑着,一个人的店室内5桌、室外5桌,平均日营业额1500左右。” 赛道拥挤的背后,是闭店率高达51%的数据。

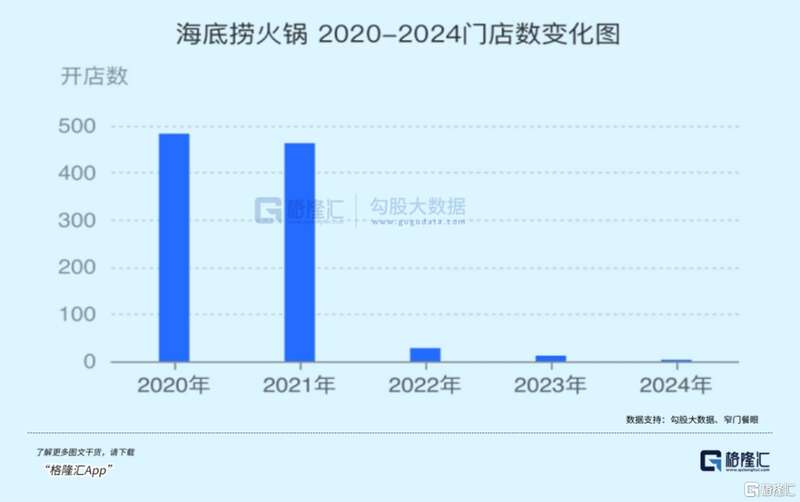

图片来源:格隆汇 不少年轻人希望通过看似容易上手的餐饮业,实现创业成功。 但成功的餐饮人,往往具备两大特征: 1、学餐饮行业出身,手里掌握核心秘方——味道。 2、在餐饮行业摸爬滚打多年,熟悉采购、选材、运营等各种流程,积累了很多资源和客户。 非如此,不能长久。 刘强东就是一个例子,当初赚到第一桶金,他也是想通过低成本开饭店赚钱,但后来的故事大家也知道——赔得干干净净。 如果想图省事,去搞加盟,很有可能钱不仅没赚到,还会承担不少法律风险。 “大部分人最终的命运就是把仅存的钱折腾光,甚至负债。”

今天,餐饮企业要想活下去,必须要尊重市场。 一是理解消费者的口袋,该降价时得降价。 二要克服短期的欲望,通过降价提质,来寻找新出路。 什么样的餐饮模式并不重要,商业模式永远是为需求服务的,餐饮企业的核心要聚焦需求。 今天的消费者,一定会被低价、美味、高品质的东西所吸引,越是在市场不好的情况下,越要寻找新答案。

餐饮企业的第二大出路,是出海。 中国的新能源车用三年的时间,从世界出口量第三,打到了世界第一。 中餐有没有可能复制这个模式? 其实,不少头部餐饮企业已经这么做了。 去年,率先出海的瑞幸已在东南亚布局,此外,霸王茶姬、甜啦啦、蜜雪冰城也加快在东南亚布局。

《中国国家形象全球调查报告2022》显示,国际民众认为最能代表中国文化的依次是武术、饮食、中医。 1987年,肯德基第一次开到中国时,人们排队1小时买炸鸡,单日最高销售额30万元,而当时,中国普通工人的平均月工资只有53元,30多年过去,拿下肯德基中国经营权的百胜中国已经成为中国最大的餐饮集团。 随着中国经济的崛起,中餐的出海,也正当其时。 首先,国内餐饮已进入存量市场,中国人口是新加坡的200倍,但餐厅数量是新加坡的1500倍! 此外,中国人口增长红利已经消失,通俗点说,以后要吃饭的人也越来越少了。 除下沉市场的空间外,出海已经是品牌拓展新增量的重要机会。

图表来源:南都湾财社 其次,中国美食的创新能力和品类也都是世界前列。 还是拿肯德基举例子,美国的肯德基,创新力严重缺乏,产品、业态单一,相反中国的肯德基却吸收了很多中国本土的风味,品类很多。 中国美食的文化和积淀放在四海都是顶尖的存在,而且很多品类在海外都属于空白状态,中国美食的出海非常有机会杀出血路。 就拿蜜雪冰城来说,现在的泰国很多门店已经人满为患。 目前餐饮出海发展最快的两个品类,就是火锅和新中式茶饮。 这两个品类的供应链都相对标准化,对厨师的依赖性低,容易复制,所以容易“走出去”。 而中国的餐饮也不仅仅局限于这两个品类。 随着中央厨房的推广、供应链的赋能,未来,肯定会有更多品类企业走出去,如汤包、双皮奶、铁板鱿鱼…… 与其内卷,不如出去看一看。 全球吃货们需要中国企业拯救他们的味蕾,而这对于中国的餐饮从业者们来说,也是一片波澜壮阔的蓝海。