即便 2023 年净利润又悄然亏损了 42.77 亿元,但这依然是苏宁易购(ST 易购,002024.SZ)最近连续四个净利润亏损财年中,业绩最 " 好 " 的一年。

相较于 2021 年,业绩巨亏 441.79 亿元,阿里系和江苏、南京国资紧急入局,创始人张近东黯然离任董事长,至少在当下,苏宁易购最艰难的日子似乎已经过去。何况 " 戴帽 "ST 已近两年,亏损早已是惯常,所以 2024 年 4 月 19 日下午召开的 2023 年度业绩说明会,比往年的 5 月提前了不少。

在这场业绩说明会上,苏宁易购自然先亮出了 2023 年扭亏的姿态:" 在省市政府的大力支持下,在董事会的统一领导下 "," 努力克服企业流动性不足 "," 实现了快于行业的稳健发展 ",实现销售收入 626.27 亿元,归母净利润同比减亏 74.79%。

但在 2023 年财报中,审计方普华永道却列出一些严峻的数据:截至 2023 年 12 月 31 日,苏宁易购流动负债超出流动资产 430.14 亿元,但现金及现金等价物仅有 38.15 亿元。债务压力主要来自两方面:应付银行贷款和利息(包括触发提前还款条款的)191.38 亿元,以及逾期未支付的应付款项 329.44 亿元。

实际上,普华永道给出的是带强调事项段的无保留意见审计报告:" 存在可能导致对苏宁易购持续经营能力产生重大疑虑的重大不确定性 ",但 " 本事项不影响已发表的审计意见 "。换言之,这是普华永道在审计后认可了财务数据公允的情况下,针对苏宁易购未来经营,特别是债务的风险,进行了 " 免责声明 "。

在 4 月 19 日的业绩说明会上,有投资者问到解决债务问题的具体方案,苏宁易购给出了一个比较笼统的回复:对于欠款的供应商,要 " 通过恢复合作、扩大合作产生的毛利来解决历史的问题 ",当然市场惯用的 " 分期或者延期支付 "" 债转股 " 也可以讨论。

本质上,摆在苏宁易购债权人面前的,只剩一个 " 以时间换空间 " 的妥协方案——公司还活着,债就还能慢慢还。特别是,随着最近这个财年阿里系董事长黄明端的离场,创始人张近东的 " 复出 ",进退之间,未来似乎又点燃了几分闪烁的灯光。

这要比绝望稍微强一点点。毕竟假设这一点希望的火苗破灭,苏宁易购如果倒下,就要轮到 " 债主 ",也就是银行和供应商们计提这数百亿级的损失了。

进退,始终是张近东的核心问题

2024 年 1 月 2 日,新年假期后开工第一天,苏宁易购一场名为 " 破立 · 进稳 " 的年度工作部署会上,久违的张近东出面了。对于之前退居上市公司 " 名誉董事长 " 的张近东而言,这次选择了 " 进 ",不过要 " 稳 "。

2023 年 4 月,苏宁易购进行了人事大调整。换届后的董事会中,仅剩董事胡晓一人代表阿里系。取代阿里系人选黄明端的新任董事长,是 22 岁就加入苏宁的总裁任俊,这时 46 岁。新出现在高管名单中的一众 "80 后 " 事业部总裁,包括徐仲、柳赛、孙波、汪令军、王葵、徐开闯、王振伟、徐海澜、郝嘉、卞杨雨等等,都是苏宁 "1200 工程 " 干部。

1200 工程源自苏宁 2002 年启动的,引进 1200 名应届本科毕业生的计划。后续多年,虽然这项计划招聘人数远超过首期 1200 人,但名称一直沿用了下来。这些直接从校园中招聘的人才,从大学毕业起就一直在苏宁工作,被认为是张近东的嫡系。

这也坐实了之前市场的判断:随着老部下们纷纷担起重任,背后执掌帅印的,只能是老板张近东。

在这场 " 破立 · 进稳 " 会议上,张近东进行了非常具体的工作部署:"2024 年要聚焦打造一批具有区域影响力的标杆旗舰店面 ",下沉市场 " 全年将新开超 3000 家门店 "," 深度链接并扎根各大流量平台 "。

老将出马扛起大旗,一众忠诚的小将冲锋陷阵,正是张近东 " 复出 " 的思路。他说:" 要让更有冲劲、更有思路、敢于竞争的年轻干部担大任、扛大旗。" 实际上,包括前面多位 1200 工程出身的事业部总裁,2023 年苏宁易购有 32 名 "85 后 " 担任了总经理及以上职务。

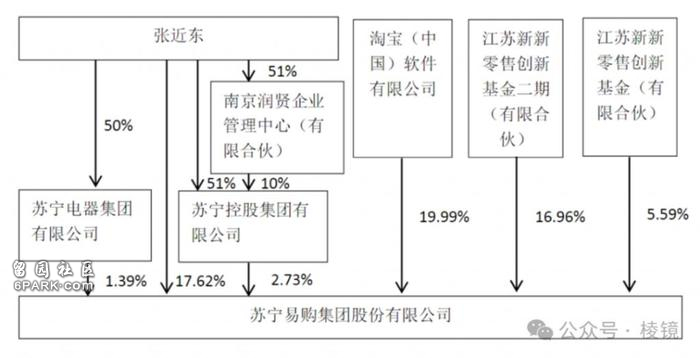

张近东是以苏宁集团董事长的名义向苏宁易购提出了这些要求。按照 2023 年报公布的股权结构,苏宁电器集团和苏宁控股集团两大主体,合并对上市公司苏宁易购的持股刚过 4%,张近东个人对上市公司的直接持股达到 17.62%。但张近东没有使用苏宁易购名誉董事长的职位公开前述会议信息。

毕竟,名誉董事长这个职位,对张近东而言并不是名誉。

截至2023年末,苏宁易购股权及控制关系图。来源:公司财报

到 2024 年 3 月,阿里系进一步淡出。原大股东淘宝中国,将其持有的全部苏宁易购股份(19.99%)转让给杭州灏月。新任大股东杭州灏月也是阿里系 100% 持股的公司。这虽然是阿里系内部不同主体之间的转让,但无风不起浪。这样的变动有阿里内部资源整合、财务优化方面的因素,但更重要的是,至此苏宁易购股东名单中不再有明晃晃的 " 淘宝中国 "。

君子不立于危墙之下。阿里系在退,而重返战场的张近东,在苏宁易购层面能下的棋,也只有 " 退 "。

在 2023 年财报中," 退 " 的战略被苏宁易购表述为 " 聚焦核心家电 3C 业务 "," 实现自身的恢复发展 "。在 4 月 19 日的业绩说明会上,针对《棱镜》作者提出的扭亏为盈时间表的问题,苏宁易购方面给出的答复,更是两次强调了 " 家电零售服务商的战略定位 "。

财报披露的信息,更是仿佛回到了那个苏宁在线下为王的年代:一二线城市重自营 " 开大店、开好店 "。三四线城市重心则放在 " 零售云加盟店 " 上——为加盟店提供云服务和工具,当然目标还是为了零售额。这可能是这家曾经叫做 " 云商 " 的企业,现在与云最近的业务了。

财报不再公布线上销售占比(2020 年这个数字是 70%),关于互联网的表述更是寥寥几许。可能是自有平台流量确实已经有限,财报坦诚 " 易购主站(甚至没有 APP)聚焦存量与忠诚会员 "。

张近东实际上退回到他熟悉,也是最有安全感的地方,退回到了家电 3C 零售为核心业务的大本营。这是一切开始的地方,也是退无可退的最后的阵地。

2023年苏宁易购销售规模排名前十名的门店(面积单位:平米)。来源:公司财报

日中则昃,激进扩张的后遗症

一切在 2010 年代初就埋下了伏笔。彼时,老对手国美灵魂人物黄光裕身陷囹圄,为苏宁和张近东让出了宽广的赛道。但好景不长,线上渠道迅速崛起,苏宁又不得不直面京东、天猫、亚马逊中国等对手的侵略性竞争。

张近东在当时选择了 " 进 "。

上市公司几易其名:从苏宁电器到苏宁云商,从苏宁云商再到今天的苏宁易购。线上线下的急速扩张,一场又一场的价格战,张近东要打造中国的 " 沃尔玛 + 亚马逊 "。第一个榜样长期占据世界 500 强首位,第二个榜样又是互联网时代的标杆,这让市场充满了想象空间。

2015 年 6 月,在 A 股大牛市的催化下,苏宁易购(当时名为 " 苏宁云商 ")的市值冲上 1683 亿元。张近东本人则以 810 亿元的财富身家,位列 2015 年胡润百富榜第九位。

与影随行的,是野心的膨胀。除了线上线下的不断投入之外,一系列今天看来并不算成功的投资、并购也在持续积累债务和风险:从母婴电商红孩子,到团购网站满座网;从视频网站 PPTV,到电竞赛道的龙珠直播;从入股智能手机努比亚,到收购天天快递,赛道都选对了,但似乎都没能在市场上产生太大的涟漪。

与恒大更是你来我往。2017 年 9 月,网上流传出张近东和许家印喝 " 交杯酒 " 的照片。当年 11 月,苏宁控股集团(非上市公司)200 亿元战略投资入股恒大。2018 年 6 月,苏宁易购出资 98 亿元与恒大共同设立恒宁商业(深圳市恒宁商业发展有限公司),占股 49%。

一切在 2019 年到达巅峰。年初,苏宁易购以 27 亿元价格悉数买下万达百货持有的 37 家百货公司 100% 的股权。6 月,苏宁 48 亿收购家乐福中国 80% 股权。

扩张、再扩张,这是门店经营时代张近东就已经熟稔的战略。扩张当然需要成本,实际上苏宁易购扣非归母净利润自 2014 年开始,就已经一直是负值。但这对于张近东而言不是什么问题,逻辑也很清晰:出售资产维持利润和信用的稳定,保证持续融资能力的前提下布局增量资产。

实际上,在大举扩张的同时,随着门店、PPTV、阿里巴巴股票、苏宁金服等一众资产的售出,通过 " 非经常损益的调节 ",公司净利润直到 2020 年才开始出现亏损。

日中则昃。2020 年,就在家乐福 + 苏宁易购刚刚布局完成,就在张近东的事业已经无限接近 " 沃尔玛 + 亚马逊 " 的时候,疫情大流行到来,不少之前的投资也开始大缩水,不得不开始计提损失。例如,在 2021 年的那场 441.79 亿元巨亏中,苏宁易购与恒大的联营的恒宁商业,账面计提坏账准备就有 209.9 亿元,直接减去苏宁易购股东的净利润 102.85 亿元。

更关键的是流动性危机:业绩承压,募资不易,债务条款又重重跟进,资金链极端承压。后来的事情外界已经非常熟悉,阿里系同江苏、南京国带资入股救场。为了 " 活下去 " 而进行的收缩,在阿里系董事长黄明端入场后就已经开始,直到张近东的回归,又进行了更为干净利落的了断。

标志性的事件就是家乐福的大举关停。从接手时的全国 200 多家门店,到 2023 年财报期末的仅剩四家运营和自有物业的出租。不过张近东没有打算让这部分资产完全归零,在财报中,关于家乐福的未来用了一句话:" 家乐福中国主要通过自持的 12 家物业为基础性门店实施再发展策略。"

实际上,按照当年苏宁易购与家乐福中国母公司的协议,苏宁须无条件购买家乐福中国剩余的 20% 股权,共计 12 亿元。目前,苏宁易购已经支付了 2.04 亿元,剩余的约 10 亿元,虽然已经进入法律仲裁流程,但似乎也没有继续支付的动力和行动。

何况,苏宁易购,包括苏宁集团和张近东家族,在现在的情况下,再拿出这 10 亿元一定是慎之又慎的。

少东家张康阳,国际米兰主席的位子还能坐多久

在最为如日中天的 2016 年,也正值中国资产全球并购的大潮,张近东主导的苏宁系也曾有几次大手笔的出手。最为知名的,应属 2016 年苏宁集团以 2.73 亿欧元价格,拿下国际足球百年豪门意大利国际米兰俱乐部近七成股权。

在南京举办的收购国际米兰的签约仪式上,张近东与国际米兰时任主席埃里克 · 托希尔也喝了交杯酒。但更重要的是,张近东之子,1991 年出生的张康阳被推到了前台。随后,苏宁集团委派张康阳等五人加入国际米兰的九人董事会。

2018 年 10 月,27 岁的张康阳并不意外地当选国际米兰俱乐部主席。这成为张康阳最为重要,更是无限风光的头衔。而频频出现了体育新闻头条上的张主席,时刻也在提醒着中国众多国际米兰的球迷——爱一家俱乐部的最高境界,就是让爸爸买下来。

虽然在这位 90 后老板的带领下,国际米兰近年来多次在意大利夺冠。但随着苏宁易购,乃至整个苏宁集团的资金压力的蔓延,出售国际米兰的消息已经多次传出。何况运营一家足球俱乐部,本身资金压力就不小。

2021 年,在主席张康阳的主导下,国际米兰曾从美国橡树资本贷款 2.75 亿美元。2022 年 9 月,张康阳就已经找到高盛公司,开始讨论为国际米兰寻找买家。原因也很直接,困境中的苏宁集团,可能无力归还这些欠款。

当下,问题已经非常迫切。苏宁集团与橡树资本的协议将于 2024 年 5 月 20 日到期,加上利息,这笔债务总数已经达到 3.5 亿美元。如果张康阳找不到用以偿还贷款和利息的资金,或者与橡树资本达成展期协议,国际米兰的大股东或将易主美国这家全球最大的不良资产基金——其创始人霍华德 · 马克思被称为 " 华尔街秃鹫 "。

《棱镜》作者也向苏宁易购方面询问了关于国际米兰出售的相关情况。但对于属于上市公司体系外的相关交易,苏宁易购方面表示,也是 " 从新闻上看到的这个消息 ",国际米兰的交易属于家族事务,对其中的细节更是不了解。

海外足球专业媒体报道称,截至 2024 年 4 月 18 日," 国际米兰的老板即将与橡树资本达成协议,为这笔贷款进行再融资 "。实际上也有消息称,橡树资本并无意入主国际米兰,他们更关心贷款的安全和回报。

不过对于张康阳而言,这个主席的位子或许已经不是那么稳,债务压顶,退无可退。虽然目前迫切要解决的,是偿还橡树资本贷款的事宜,但意大利体育媒体也有消息指出,苏宁集团出售国际米兰多数股权的意图是确定的。

见过世界的繁华,到了该退出的时候了。只是一直没找到能够给出一个满意价格的买家。

胞兄实控的苏宁环球,欲转型而不得

谈及家族,张近东长兄张桂平实控的上市公司苏宁环球(000718.SZ),处境亦称不上乐观。

张氏兄弟一起创立 " 苏宁 " 品牌,后分别着重发力零售、地产,又几乎同步登录资本市场。2004 年,借着国家启动中小板的大潮,张近东实控的苏宁电器在深交所挂牌,成为 A 股家电连锁企业第一股。

张桂平实控的苏宁环球紧随其后。2005 年,即便当时处在 IPO 暂停时期,苏宁环球依然顺利借壳 *ST 吉纸(吉林纸业)。在大众对资本市场认知还较为迷惘的年代,这又是一次对政策精准把握的操作——在股权分置改革(打通流通股和非流通股)的背景下,*ST 吉纸是首家进行控股权转让的绩差公司。作为解决股权分置问题的 " 新模式 ",苏宁环球的上市成为写入教科书的案例。

张氏兄弟创业一代早期财务关系密切。上市前的苏宁环球,张桂平持股 90%,其胞弟张桂民(张近东的二哥)持股 10%。张桂民的名字,也曾出现在苏宁电器的 IPO 招股书中,他是上市主体公司苏宁电器连锁集团成立时的原始出资股东,最高时持股比例曾达 18.78%。

在苏宁环球借壳上市的过程中,张桂平之子,时年 24 岁的张康黎,虽然仍在加拿大多伦多大学工商管理专业就读,依然被推到前台,作为自然人与苏宁环球一起完成对 *ST 吉纸的收购。

有了上市公司身份的背书,叠加中国的房地产业进入历史性的快车道,带着苏宁天润城等明星项目,苏宁环球曾一度位列中国地产二十强、中国民营企业 500 强第 17 位。但这一切在当下,都已是明日黄花。

就目前已经公开的最新财务数据看。苏宁环球 2023 年前三季度的营收 14.65 亿元,营业利润 4.75 亿元。要理解这个体量,可以参照近期风波不断的万科,同期三季报数据,后者营业收入和营业利润分别是 2903 亿元和 282 亿元。从经营数据上看,苏宁环球已经位列地产类上市公司的后 30%,与一众地方城投类地产公司体量相近。

除了地产的政策、市场大周期影响外,苏宁环球或者其背后的掌舵人张桂平在战略上的踌躇或者收缩也是重要的影响因素。早在 2013-2014 年那轮地产周期时,苏宁环球判断 " 地产行业本身可能需要一段时间进行自身的休整 "," 中小公司则将积极谋求战略战术上的转型和调整 ",并且表示将 " 拓展新的战略转型方向 "。很快在 2015 年,苏宁环球提出了 " 大文体、大健康、大金融的转型目标 "。

年逾花甲的张桂平,或许已经不想在地产行业冲锋陷阵,或许人生已经有了更高的追求,或许有着自己对大趋势的判断。2016 年 7 月,张桂平加入了民革,12 月出任民革中央企业家联谊会会长。2018 年 1 月,张桂平以民革界别身份当选为第十三届全国政协委员。2019 年,张桂平以全国政协委员的身份接受媒体采访时特别谈到:苏宁环球将持续关注市场和政策变化。

市场的节奏难免与战略规划的节奏不同。就在提出转型后第二年,2016 年,适逢地产大年。当年,苏宁环球 82.47 亿元的营业收入,地产就贡献了 77.91 亿元,利润贡献更是达到 93.65%。而之后地产市场逐步进入调整周期,苏宁环球随后几年业绩也自然也难免开始收缩。

最终," 大文体、大健康、大金融 " 的三大转型战略,也收缩为 " 大健康 ",更具体而言是医美。在 2023 年 9 月的券商调研中,苏宁环球对公司的定位更直接了:" 在确保主营房地产业务持续稳健发展的同时,围绕抗衰再生医学为重点方向转型。"

到 2023 年半年报时,那个曾经拿下过上海黄金地段南京东路地王的苏宁环球,江苏民营地产企业标杆苏宁环球,已经没有新增土地储备。剩余的土地储备零星分布在南京、上海、宜兴、陕西西咸新区,合并剩余可开发建筑面积 208.66 万平米。这个数字还不及当年南京苏宁天润城 360 万平米总建筑面积的 60%。

这依然难以改变的是地产依旧是栖身之所。最新的分业务板块数据来自 2023 年半年报,转型的口号已经喊了近十年,但地产业务合并酒店业务超 9 亿元的营业收入,依然贡献了总数的 88%,反之医美刚过 9%。

利润更是要依靠地产,前述报告期内,苏宁环球营业利润 4.75 亿元,而地产单项业务的营业利润却有 5.51 亿元。可以说,即便在当下的市场环境下,地产还在反哺其他业务板块,养着整个苏宁环球。

不过苏宁环球的市值已经从 2015 年 6 月峰值时的 418 亿元,跌到了今天的不到 59 亿元——比挂上 ST 的苏宁易购的近 141 亿元市值,还少了一大截。

正如道德经所言:夫物芸芸,各复归其根。归根曰静,是谓复命。