拼多多成为中国第二大电商——昨天你对我爱理不理,今天我让你高攀不起。

近日,瑞银(UBS)发布了一份关于拼多多的报告,该报告得出了一个听上去有些争议的结论:现阶段拼多多已超过京东,成为中国第二大电商平台!

电商报微博上这条消息的阅读量瞬间撞破90万。

作为全球第二大私人财富资产管理者,瑞银所做出每个结论都是有理有据的。比如说,“拼多多已成为中国第二大电商”的依据是长达90多天的调查后形成的39页干货满满的报告。

如果条分缕析起来,拼多多成为中国第二大电商平台表现在以下几个方面:

首先,拼多多的年活跃用户已超过京东。

对电商平台而言,年活跃用户数是衡量其地位的最重要指标,没有之一。

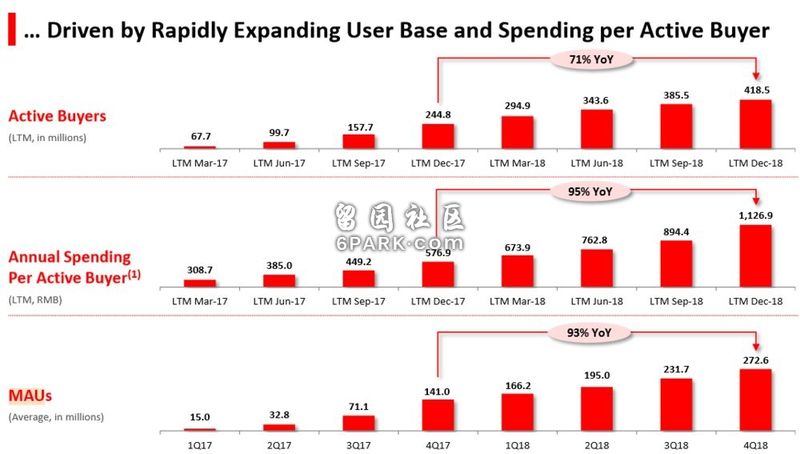

2018年,拼多多的年活跃用户为4.18亿,超过京东3.05亿的年度活跃用户,这是瑞银说拼多多成为中国第二大电商平台的主要依据;而且,瑞银预测,两年后拼多多的年活跃用户将达到6.28亿,这个用户规模和阿里巴巴去年年底的用户数持平。

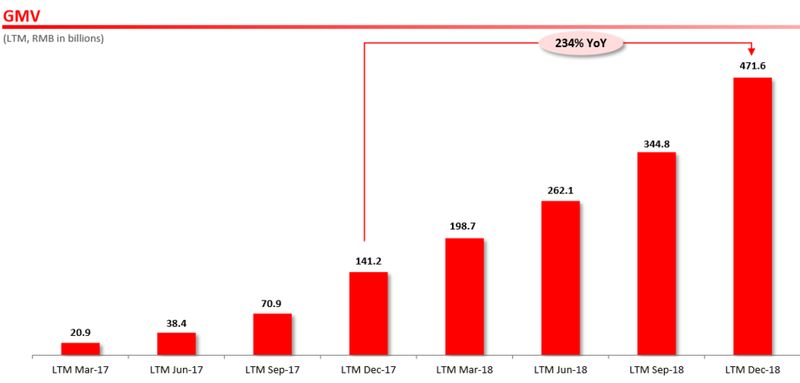

其次,瑞银认为,在GMV(成交额)上,不出意外的话,拼多多将在三年内超越京东。

账报显示,截至2018年底,拼多多的年度GMV为4716亿元,同比增长234%;同期京东的年度GMV为1.67万亿元,同比增长29.5%。按这个速度,拼多多2021年的GMV将超过京东,达到2.07万亿元。

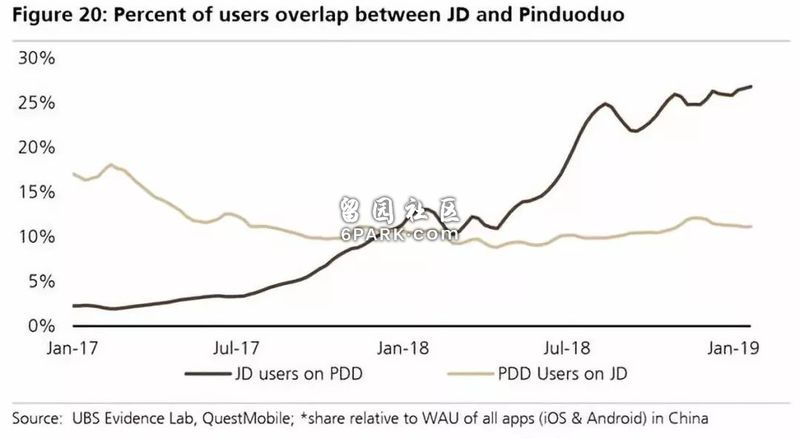

第三,拼多多的用户留存率比所有国内电商平台都高。

统计显示,拼多多APP的30天保留率较2017年底提升了11%,而拼多多APP的7天保留率,更是高于所有竞争对手!

世事难料啊,曾经被很多人看不起的拼多多竟然真的成了京东最大的对手。

被低估的对手才是最可怕的.

更可怕的是,上述所有支撑拼多多成为国内第二大电商平台的数字都还是静态的,也可以说,这只是拼多多发挥出的部分能量!

这是因为,拼多多虽然已经在美国上市成为公众公司,并且通过冠名综艺节目等方式在中国拥有很高的知名度,但还是有不少人特别是一二线城市的人还是很少用到拼多多。

这意味着什么?意味拼多多未来最大还有更大的进步空间!

一旦拼多多的平台再升级,产品布局更完善,此前那些游离在拼多多之外的用户就会成为拼多多的实际用户。

事实上,从拼多多这一路走来的过程也可以看出,拼多多所走的每一步都踩在了点上,这是个一直很清楚自己的下一步该怎么走的可怕的对手.

比如说,拼多多刚推出来时,形成了两个基本战略。

其一,以品类较少的低价爆品迅速抢占市场。

其二,避开京东、淘宝的锋芒,走从农村包围城市的路线。

事实上,几年前,淘宝和京东都征战过农村市场,但是成效不大。而拼多多进入农村后,一下子吃透了农村市场,它不是依靠农村的刷墙广告,而是以低价引流和拼团的方式迅速实现裂变,放肆地收割了大批农村流量,然后,从容从农村杀回城市。

而在平台的摊子铺大、部分产品出现质量问题后,拼多多也及时调整了战略节奏,比如说2018年底推出了“新品牌计划”,开始转型。

如今,在拼多多平台上,苹果、御泥坊、三棵松鼠、百草味,歌帝梵、阿尼玛等知名品牌纷纷入驻,拼多多甚至成为苹果手机在中国的最大电商销售平台,最高的时候,一天卖出过20万台iphone,这是连天猫和京东都要仰视的成绩!

拼多多是未来中国电商的方向?

拼多多的演变,像极了当年的淘宝。

淘宝刚刚推出时,也曾遭到不少人的质疑,但是随着后来阿里不断加大对售假刷单等行为的打击力度,淘宝的品质和服务回稳。随后,阿里巴巴大笔一挥,将主打理想生活的天猫独立出来,阿里的双电商平台战略得以稳步推进。

相对于淘宝,拼多多觉醒得更早,试错成本更小,发展速度也明显超过了同期的淘宝和京东。

未来,拼多多在战略和模式上也会创造出更大的可能。

其一,从少量低价的爆品战略向全品类靠拢。

随着拼多多的用户越来越大,客观上需要更多的SKU在更大的层面上触达用户需求,从少量低价的爆品战略向全品类靠拢是拼多多的必由之路。

其二,建立从让利促销到赋能品牌价值的C2M模式。

现在拼多多上已经有数以千计的国际大品牌入驻,背后也不乏腾讯以及众多外国资本的身影——不管是从市值表现还是机构期望等各方面看,拼多多的C2M模式无疑帮助制造商和商家提升了运营效率,甚至已经被誉为中国电商的方向。

但是对拼多多而言,前路仍然漫漫,依然有太多困难需要克服。比如说,目前最需要解决的是薄弱的公关能力。

事实上,尽管拼多多在改进产品质量、提高服务水平等方面已取得很大的进步,但是很多人对拼多多的感观还停留在上一个阶段。比如说,很多人在看到瑞银的最新报告后的第一反应是:原来在我们身边还有这么多人偷偷地用拼多多……

士别三日,当刮目相看,在这个变化发展的世界,你自己固步自封是你自己的事,但是,也得允许别人进步啊!

相关报道:去年亏损40亿,拼多多亏成了“中国第二大电商”

2018年新上市的几家明星公司都在陆续出财报,今天轮到了拼多多。

总体来说:2018年Q4,拼多多营收为56.539亿元,较截至2017年同期的11.794亿元同比增长379%;较上一季环比增长68%。全年实现营收131.20亿元,同比增长652%。超越华尔街关于拼多多Q4收入预期为7.89亿美元(约53亿元人民币),对公司全年的收入预期为18.7亿美元(约125.6亿元人民币)。

2018年Q4,拼多多经营亏损为26.409亿元人民币;2018年全年,含IPO一次性计算员工股权激励所产生的经营亏损为107.997亿元,非美国通用会计准则下平台经营亏损为39.583亿元。

接下来看下拼多多的战绩具体如何?

GMV“看起来很美”

最亮眼的数字是GMV无疑:2018年拼多多GMV达4716亿元,同比增长234%,十分可观。

其实拼多多2018年的GMV数据在一月份宣布10亿美元的融资消息的时候就已公布。而今天随着财报出炉,黄峥再一次强调了这一数据:“2018年是拼多多强劲增长的一年,也是里程碑的一年。自创立以来,拼多多始终将服务用户放在第一位,用户群体和GMV的快速增长均印证了平台所创造的独特价值。同时,用户的需求正在不断变化,这也激励着我们持续创新和进步。”

从拼多多的GMV走势看,着实可贺。

但这里需要提醒的是,GMV如今有着一个十分尴尬的处境。虎嗅研究总监Eastland已不止一次地表示过,这个指标的价值已经非常低了。

首先,GMV并不是通用会计准则数据,审计师并不能对其进行有效核查;再者,现有的电商平台在统计方法上也大相径庭,有些干脆已经秘而不宣,缺乏横向可比性。所以GMV数据也只是看起来很美。

那么,衡量电商平台成绩的数据还有月活和日活。

月活保持稳定生长

财报数据显示,截至2018年12月31日的12个月期间,拼多多平台活跃买家数达4.185亿,较去年同期的2.448亿劲增1.737亿。2018年Q4,平台移动客户端月活用户数达2.73亿(不包括通过社交网络和接入入口访问拼多多平台的用户),较去年同期的1.41亿增长1.32亿,接近翻倍;较去年Q3环比新增4200万,高于此前一季3700万的新增月活用户数。

拼多多的月活依然保持着高速增长。

不过从同比增速来看,Q4较上几个季度已经明显放缓(Q3的同比增速为225%,Q2同比增速为495%)。从环比增速(18.2%)来看,和前两个季度基本持平,总体增长保持稳定。

而拼多多的月活,应该也会给阿里和京东带去不小的压力:这个数字已经占到了阿里月活人数的65.8%;京东过去12个月的活跃用户数也仅为3.053亿。

不过,在这份财报中,拼多多并没有披露具体的DAU(日活)。

财报中保持着增长的,还有拼多多的亏损和成本开销。

亏损又上了一个台阶

和前几天刚发了成绩单的美团一样,亏损依然是拼多多还没有摆脱的“bug”:2018 Q4和全年,拼多多的经营亏损幅度再次扩大。

2018年四季度,拼多多经营亏损为26.409亿元人民币 ,相较于2017年四季度的2270万元明显扩大。非GAAP下的经营亏损达到21.129亿元,2017年同期为1000万元。

2018年全年,含IPO一次性计算员工股权激励所产生的经营亏损为107.997亿元,非美国通用会计准则下平台经营亏损为39.583亿元。其中,包含“三周年庆”“双十一”“双十二”等连续大促的Q4季度,平台经营亏损为26.409亿元,非GAAP亏损为21.129亿元。

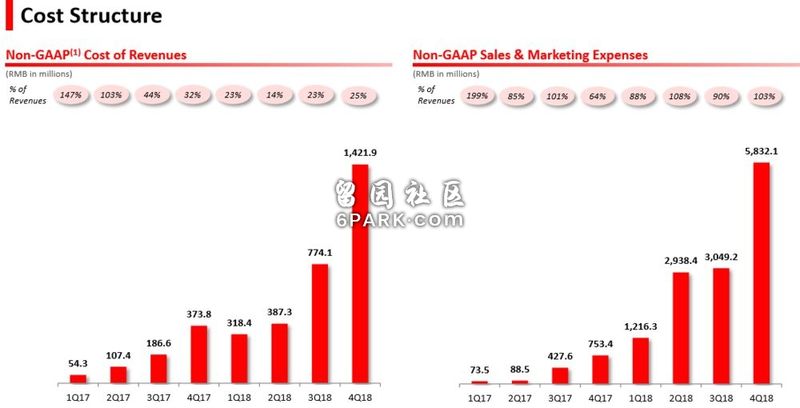

拼多多今年亏损的另外的原因之一是成本开销的增加。

钱很多都花在了市场营销上。2018年拼多多的市场销售费用为134亿,同比增长900%(从13.446亿元大幅增加到134.418亿元),远远高于拼多多的营收增速。

其他的一些成本情况是:拼多多第四季度成本为14.24亿元,较上年同期的3.74亿元增长281%,较上一季度的7.74亿元增长84%。财报中解释称,拼多多成本增长是由于云服务、呼叫中心及其他服务成本增加。

另外,拼多多Q4管理费用为3.22亿元,较上年同期的1160万元也有显著增长。同时,2018年拼多多投入研发费用11.161亿元,较2017年同比增长764%。

拼多多离“第二大电商平台”还有多远?

而就在这份财报出来之前,瑞银曾发出过一份预告为拼多多的成绩单预热。

在瑞银的评价中,作为2.0代电商平台,拼多多已经成为中国第二大电商平台,并且仍将延续高速增长。瑞银预测,2021年,拼多多的年活跃用户将达6.28亿,与阿里巴巴集团2018年底的用户数持平;年GMV将赶超京东,达2.07万亿元。2023年,拼多多的用户年平均消费将达3823元,超越以高客单价为代表的京东当下的水平。

摩根士丹利还指出,拼多多管理层对于山寨和假劣产品的治理工作坚决且富有成效,平台出售高价商品的表现亦远高于市场预期。同时,较长的经营往绩和持续强劲增长,已经打消了市场对拼多多创新业务模式可持续性的顾虑。

而人们也没有忘记,就在今年1月底的时候,拼多多市值报318.38亿美元,一度超越京东。

不管是从资本的角度,还是以上那些喜闻乐见的数据,拼多多似乎理应有着冲破京东,一跃成为阿里之下“中国第二大电商平台”的自信。

但是,瑞银还是略显浮夸了。

在严格意义上来说,现阶段的拼多多还只是一个初具“电商雏形”的电商平台。有人说现在的拼多多就像十年前的阿里,甚至可以说,现在的拼多多比十年前的阿里还要强上许多。但是,时代在行进着,拼多多对供应链、商户和用户的管理,对物流体系的掌握以及对线上支付的运作等等,与天猫、淘宝和京东还远不在同一个段位。

平台模式下,对供应端的管理是一个浩大的系统工程。阿里经营淘宝和天猫多年,从对第三方商户的管理,到卖家等级划分到所有的成交纪录,这才形成了一个庞大的数据积累和分析体系。仅这一方面,拼多多需要做的就还有很多。

另外,如今的这批用户到底能不能接受从“低价”“拼团”“消费降级”等印象中走出的拼多多,还是另一回事。拼多多能不能“开进五环”,依然是一个未知。

瑞银基于以往两三年的成绩就对拼多多的未来业绩进行线性预测其实并不具有说服力,从阿里和京东的发展就可以看出,一个电商平台的发展具有周期性,在到达一个稳定期之后,很难像人的身高一样永远保持着指数增长。

比如,这里就有一个简单的问题:在解决了供应链、物流、平台形象等众多问题之后,作为一个“长成”的电商平台,它未来挑战阿里、京东的竞争力又在哪里?

投行是这盘棋的局中人,它们作出预测的准则一定是自身利益的最大化。

市场对拼多多的成绩也有了最直接的反应:就在财报公布之前,拼多多盘前股价一度涨超6%,但随后急转直下,跌幅一度超7%。

截至发稿,拼多多市值跌超17.45%,市值跌破290亿美元大关。

在随后的电话会议上,有分析师问拼多多今年和未来几年的市场竞争情况。黄峥说道:

我们注意到有更多的公司开始关注中小城市的市场,也在试图模仿拼多多的业务模式,我认为竞争对手开展相应的业务会把这个市场做大。另外,对于中小城市的关注越多,就会越加削弱这些城市线下交易的规模,而此前线下交易是这些地方主要的交易渠道,结果是会有更为健康的消费增长。因为拼多多大多数的用户都来自中小城市,我们的业务就是为了迎合这些的需求,通过有趣和社交的购物方式,提供物美价廉的商品,我们期待从这个市场中获益。

公司将继续专注于这些价值定位,而不是像某些其他公司那样将触角伸向很多其他业务,比如售卖不相关的产品,过早寻求商业化变现,开展金融业务等等,目前这个阶段我们还有幸能够坚持我们既有的价值定位,坚持以客户为中心。

为了给拼多多造势,黄峥也再一次拿出了自己强大的朋友圈。黄峥宣布拼多多将成立技术顾问委员会,前微软全球执行副总裁,现YC中国创始人、拼多多独立董事、百度董事会副主席陆奇博士将领导技术委员会相关工作。

黄峥调动所有的资源,以便拼多多奋力生长。黄峥和拼多多还有着很多机会。但在成为“中国第二大电商平台”的路上,拼多多还得继续“拼”。