2023年11月以来,人民币存款增速已连续五个月下行;截至3月末,广义货币余额304.8万亿元

文|《财经》记者 唐郡

编辑|张威

4月12日下午,中国人民银行(下称“央行”)发布3月金融统计数据。

数据显示,3月新增信贷3.1万亿元,同比少增8000亿元;3月新增社会融资规模4.87万亿元,同比少增5142亿元。同时,信贷、社融增量均高于市场预测值。

“本次信贷同比大幅下滑,除了基数效应以外,也反映出实体融资需求依然较弱。”中信证券首席经济学家明明表示。中金公司银行业分析师林英奇亦撰文称,信贷需求恢复仍然不明显。

对于社融同比少增,林英奇表示,除了贷款影响,还由于政府债券同比少增1373亿元。“预计二季度政府债券发行有望提速,叠加信贷同比略有恢复,促进社融增速企稳。”

近期央行大力推动柜台债市场建设,支持居民和企业通过柜台渠道投资银行间债券市场品种。“预计未来随着企业和居民直接买债增加,直接融资比重有望进一步提升,社会融资规模增速也将高于信贷增速。”接近央行人士称。

值得注意的是,Wind(万得)数据显示,3月人民币存款增速为7.9%,为2019年2月以来新低。2023年11月以来,人民币存款增速已连续五个月下行。2024年一季度,人民币存款增加11.24万亿元,同比少增4.15万亿元。

截至3月末,广义货币(M2)余额304.8万亿元,同比增长8.3%,增速环比下行0.4个百分点。多位分析人士认为,这与存款利率持续下行后,部分存款流向理财和债基有关。

信贷增长总体趋缓

数据显示,年初以来,信贷增长总体趋缓。

一季度新增信贷9.46万亿元,同比少增1.14万亿元。其中,3月新增信贷3.1万亿元,同比少增8000亿元。

截至3月末,人民币贷款余额247.05万亿元,同比增长9.6%,增速分别较上月末和上年同期低0.5个和2.2个百分点。

从结构来看,企业强、居民弱的格局延续。

一季度居民贷款新增1.33万亿元,企业贷款新增7.77万亿元,企业仍是信贷增长的主要拉动力。其中,3月居民贷款新增9406亿元,同比少增3041亿元;企业贷款新增2.34万亿元,同比少增3600亿元。

“居民贷款少增3041亿元,其中居民短期贷款少增1186亿元,主要由于居民消费信贷增长偏弱,居民中长期贷款同比少增1832亿元,主要由于房地产成交低迷拖累。”林英奇表示。

“从结构来看,居民贷款依然偏弱,居民购房意愿下滑对中长期居民贷款的影响还将持续;企业贷款方面,中长期贷款同比转负,但考虑到重点领域贷款投放政策的驱动效果延续,未来基建、先进制造业等重点领域信贷投放景气度有望维持在较高水平。”明明称。

央行2023年四季度货币执行报告中强调,中国经济结构转型加速推进,要求信贷高质量投放:一方面,新动能贷款持续较快增长;另一方面,房地产、地方融资平台等传统动能贷款增势趋缓。两相叠加,信贷总的增速可能较过去有所回落,但金融服务实体经济的质效显著提升。

如何准确把握货币信贷供需规律和新特点?央行提出三个多看:一要多看利率下降的成效;二要多看科技创新、绿色发展、中小微企业等重点领域的金融支持力度;三要多看涵盖直接融资的社会融资规模。

数据显示,3月企业贷款利率和个人住房贷款利率均在3.7%左右,同比分别约下降0.2个和0.4个百分点,重点领域和薄弱环节贷款利率下行更多;从主要大行数据看,制造业中长期贷款、普惠小微贷款、绿色贷款同比增速大体保持在20%-30%,均快于全部贷款增速。

社融增速有望逐步上行

信贷增速趋缓背景下,社融也出现同比少增。

一季度社会融资规模增量累计为12.93万亿元,比上年同期少1.61万亿元。其中,3月社融新增4.87万亿元,同比少增5142亿元。

截至3月末,社融存量为390.32万亿元,同比增长8.7%,较上月下滑0.3个百分点,达到历史低位。

从结构上看,对实体经济发放的人民币贷款和政府债券净融资是拉动社融增长的主力,一季度二者分别增加9.11万亿元、1.36万亿元,均出现同比少增。

明明表示,这主要是受信贷增速放缓、政府债发行滞后、权益融资减缓等因素拖累。“考虑到二季度特别国债有望发行、地方债融资可能提速等因素积累,叠加基数影响,社融增速有望逐步上行。”

根据央行此前发布的《关于银行间债券市场柜台业务有关事项的通知》,5月1日起,个人和企业将可通过柜台渠道直接投资银行间债券市场品种,包括国债、地方政府债、金融债券、公司信用类债券等。

对此,前述接近央行人士表示,在当前M2超过300万亿元的背景下,大力发展直接融资,有助于更有针对性满足不同特点的融资需求、缩短融资链条、提升融资效率、优化融资结构。“央行大力推动银行发展柜台债券业务,预计未来随着企业和居民直接买债增加,直接融资比重有望进一步提升,社会融资规模增速也将高于信贷增速。”

此外,近期市场热议央行公开市场操作增加国债买卖话题。从历史来看,央行曾在1997年尝试国债买卖操作,但受限于市场深度、广度不足,很快便中止。多年来,中国国债市场有了持续、长足发展,为央行开展国债现券买卖操作提供了条件。

据权威专家分析,未来央行可能将买卖国债纳入政策工具储备,丰富流动性管理工具箱;但货币金融条件总体仍将维持合理适度,这与欧美正常货币政策用尽、被迫大量购买国债等行为有根本区别。

存款增速连续五个月下行

信贷、社融双双少增,货币扩张速度亦有所放缓。

截至3月末,M2余额304.8万亿元,同比增长8.3%。M1(狭义货币)余额68.58万亿元,同比增长1.1%。

其中,M2增速为2021年四季度以来新低,回落至疫情前水平。

“随着国内经济持续回升向好,M2从疫情应对的高增长状态适度回落,是合理和正常的。”前述接近央行人士称,“这反映出银行资产扩张、创造货币的行为在向着更加稳健、均衡、可持续的轨道靠拢,也与经济回升向好背景下,资金周转循环趋于活化、沉淀空转有所缓解有关。”

林英奇称,年初以来M2增速放缓较为明显,主要由于债市利率下行,理财和债基表现较好,叠加去年底存款降息后收益下降,部分存款流向理财和债基。

明明亦表示,季末月往往是理财资金向存款转移的时点,然而今年3月理财资金回表强度不及近年同期,存款利率持续下行后,货币扩张节奏趋缓。

Wind数据显示,2023年11月以来,人民币存款增速已连续五个月下滑。截至3月末,人民币存款余额达295.51万亿元,同比增长7.9%,增速创2019年2月以来新低。

2024年3月,人民币存款新增4.8万亿元,同比少增9100亿元。其中,3月居民存款新增4.8万亿元,同比少增774亿元;企业存款新增2.07万亿元,同比少增5330亿元。

“打击‘资金空转’背景下,大企业信贷资金套利情况减少,也使得M2增速下行。”林英奇称。

衡量货币活化程度的M2-M1剪刀差(M2增速与M1增速的差值)亦有所回落。截至3月末,M2-M1剪刀差为7.2%,较上月末和上年同期分别回落0.3个和0.4个百分点。

值得一提的是,3月末M2首次突破300万亿元,此前已引发一定关注。

对此,前述接近央行人士称,M2总量突破300万亿元反映金融对实体经济的支持是充分有力的。“巨额的存量资源掌握在企业和居民手上,为促进投资、消费和整个宏观经济恢复向好奠定了基础。”该人士称,也要看到,金融总量的规模确实已经不小,随着经济恢复加快、结构转型升级、新动能进一步培育,存量金融资源的使用效率会显著提升,有利于稳增长和防风险平衡。

我国货币总量突破300万亿元 对中国经济有何影响?经济学家详细解读

中国人民银行公布的最新数据显示,3月末,我国广义货币也就是常说的M2的余额突破了300万亿元。针对300万亿元的货币总量,有一些观点认为,这是中国货币超发的结果,未来可能会引发通货膨胀,那么,事实是怎样的呢?我们采访了多家机构的首席经济学家,先来看看他们的观点。招联首席研究员董希淼称:“我国并不存在货币超发问题。一些人仍然将货币等同于现金,简单地认为货币是央行印发的,是央行的负债,并不准确。在我国对货币供应量产生直接影响的主要是商业银行的信贷投放,而不是中央银行的现金投放。”

中国民生银行首席经济学家温彬称:“我们始终坚持稳健的货币政策,不大水漫灌,所以这些年我们看到,整体的货币供应和经济增长的需求、实体经济的需求还是相匹配的。”

要看货币是否存在“超发”,还要看通货膨胀率,也就是看物价水平。过去10年,我国的居民消费价格指数常年徘徊在2%—3%之间,尤其是最近3年,已经持续在2%以下的水平。从未来的趋势看,也不会引发通胀。

东方金诚首席宏观分析师王青称:“尽管300万亿元的M2规模很大,但在我国不会因此引发高通胀的现象。我们宏观调控一个重点就是要管住货币总闸门,严防货币超发引发高通胀。当前物价水平偏低的背景下,政策面的重点是在强调将M2增速控制在实际经济增速和目标物价涨幅之和的附近,推动物价水平温和回升。”

中国首席经济学家论坛理事长连平称:“这种通货膨胀的状况在中国显然没有出现,我们目前的物价水平还是比较低的。居民消费价格指数(CPI)目前总体向好,估计全年可能也不过就是1%多一点,明显低于国家所确定的3%这个目标。”

什么是广义货币?

在采访中,这些机构的首席经济学家一致认为,中国货币没有超发、没有大水漫灌。那这300万亿元的规模意味着什么呢?对中国经济有何影响呢?

要想读懂这300万亿元,首先我们要知道什么是广义货币(M2)。简单说,广义货币包括流通中的现金以及居民和企业的活期存款、定期存款、储蓄存款等,是指一个国家或地区的货币供应量。而这其中,居民和企业的各类存款占到了绝大多数。

广义货币中占大头的是存款,而存款和贷款有着密不可分的关系。货币总量增加的背后是经济规模的扩张。

东方金诚首席宏观分析师王青称:“比如一个企业它在银行取得了贷款,它或者拿这个贷款进行经营,最终会转化成企业的职工收入,转化成存款。如果它进行投资,这些钱转成其他企业,也就是销售设备材料的企业的存款。因此,各类贷款的增加就会推动存款的同步上升。”

中国民生银行首席经济学家温彬称:“因此在整个信贷投放、信用扩大过程中,肯定会在支持实体经济快速发展的同时,也会导致货币总量规模的扩大。这也反映出了我们整个经济更加聚焦实体经济领域。”

归根到底,货币供应量的增加对应的是经济发展。近年来,中国一直是全球经济增长较快的国家之一,我国经济总量已经达到了126万亿元,货币供应量的合理增长为经济发展提供了坚实支撑。

招联首席研究员董希淼分析称:“广义货币(M2)突破300万亿元,只是M2在保持合理增速的基础上突破了某一个整数点,并不表明货币政策发生转向,也不是货币供应量过多,无需过度关注。”

如何用好这300万亿元?

300万亿元的货币总量为实体经济的发展提供了巨大支撑,未来,如何更好地用好新增的货币供应和提升存量货币的使用质效呢?大家一致的答案是支持实体经济的重点领域和薄弱环节。

东方金诚首席宏观分析师王青称:“要把新增的货币供应量或者新增的贷款重点引向科技创新、绿色发展、小微企业等国民经济重点环节和薄弱领域,可以看到,央行近期设立了5000亿元的科技创新和技术改造再贷款,就是引导商业银行把资金更多流向这些领域。”

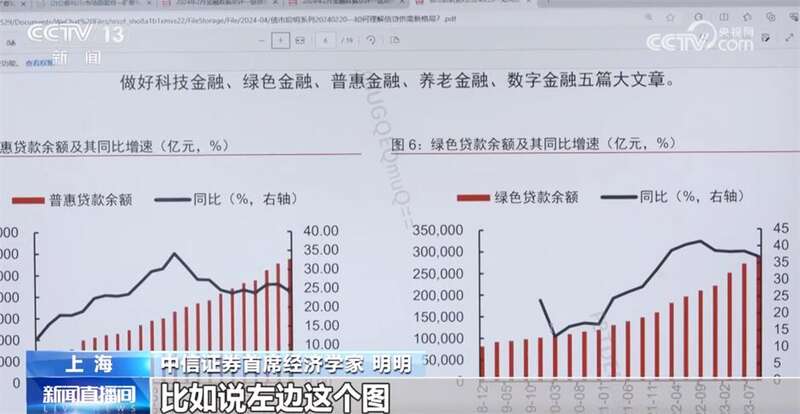

中信证券首席经济学家明明称:“M2会通过各类资产去发挥支持经济增长的作用。我们可以看到,特别是跟新质生产力相关的,比如小微、绿色、科创相关的贷款增速是比较高的,普惠贷款的余额是在持续上升的,同比增速在25%以上,是比较高的。”

专家表示,确实过去一段时间存在着一些贷款效率比较低、沉淀的现象。接下来,要在结构性货币政策的引导下进一步优化信贷结构,更好支持和服务实体经济。

中国民生银行首席经济学家温彬称:“要进一步盘活信贷资源,特别是过去对于一些房地产、融资平台信贷资源,我们可以通过进一步优化信贷的投放结构,把这个资源盘活以后,投到国家经济发展中的重点领域和薄弱环节,从而更好地提高信贷质效。”