2280 亿美元是什么概念?这个金额换算成人民币有 1.64 兆元,如果全部换成 100 元面值的纸币,体积将达到 17600 立方米,想要全部拉走,得出动 2350 辆东风渣土车。[注 1]

更直观一点,今年 1 月 28 日福布斯实时亿万富翁排行榜显示,当今世界首富奢侈品巨头路易威登集团(LVMH)背后的法国大亨贝尔纳·阿尔诺,净资产为 2078 亿美元——比 2280 亿还少 200 亿。

这个常人难以想象的金额,在医药领域,却有一个药凭借一己之力赚到了。

上市 20 多年以来,它蝉联全球药王 10 年,累计卖出 2280 亿美元,最巅峰的时候,曾创下一年卖出 212 亿美元的纪录。

它就是修美乐。

「白菜价」捡来的药王

对于雅培来说,修美乐绝对称得上是最划算的买卖之一。

很少有人能够想到,11 年风光无两的药王,在最初被雅培买下时,只花了 69 亿美元——这还是包括修美乐在内,整个制药业务线的打包总价。

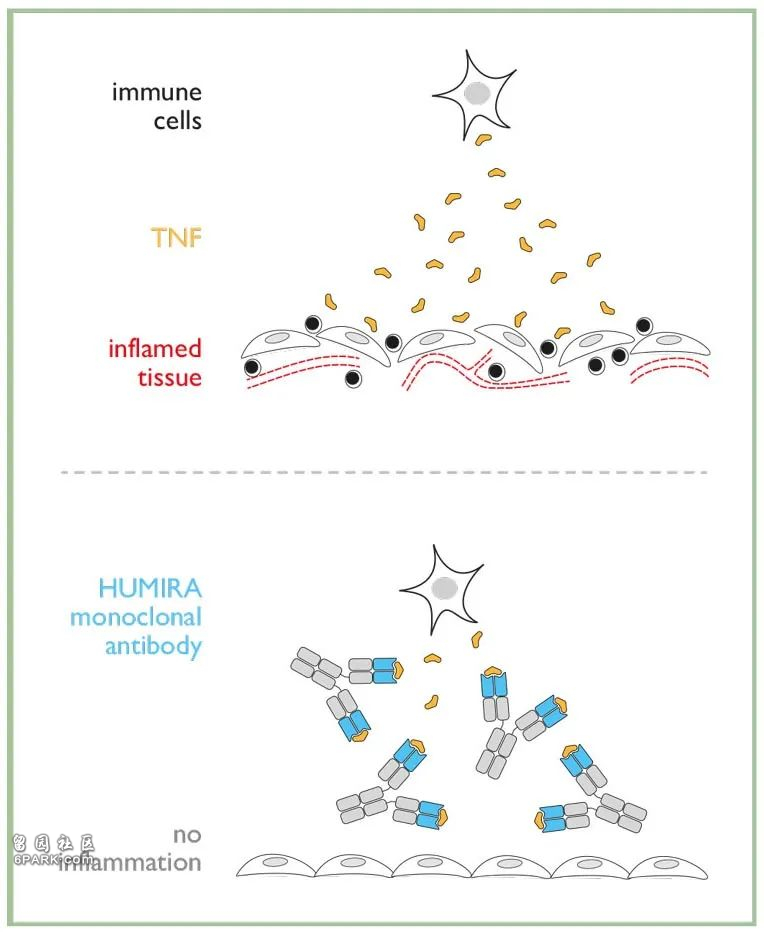

时间回到上世纪 90 年代。德国老牌化工企业 BASF 和剑桥抗体技术公司(Cambridge Antibody Technology,CAT)合作开发出了一款新型的抗 TNF-α 药物:阿达木单抗,代号 D2E7。

肿瘤坏死因子 TNF-α 是导致类风湿性关节炎中的关键细胞因子。尤其是在患病部位,TNF-α 的浓度会相对升高,造成局部调节性 T 细胞与效应 T 细胞的功能失衡,进而促使炎症因子的大量分泌和局部炎症的产生。

而 D2E7 是一种全人源化的单克隆抗体,可以选择性中和循环中的 TNF-α,阻断 TNF-α 与其受体结合,从而抑制 TNF-α 介导的炎症反应。

图源:drugs.com

不过,还没等获批上市,雅培半路杀出,于 2001 年以 69 亿美元收购了 BASF 的制药业务,其中包括正在进行 III 期临床试验的 D2E7。

如今我们回看这场白菜价捡漏一般的收购,D2E7 似乎就像菜场买菜送的那把小葱。有分析认为,当时 BASF 的制药业务官司缠身急于脱手,也有传言道,礼来曾提出只收购 D2E7 这一个产品,但被 BASF 拒之门外。

而在可以溯源的资料中,一段清晰的数据表明,D2E7 的潜力从一开始就被所有人低估了。

2000 年 11 月,雷曼兄弟预测 D2E7 在美国市场推出后,将在 2007 年达到销售额峰值——6 亿美元;荷兰银行则预测,D2E7 2003 年销售额为 7300 万美元,2007 年销售额为 3.92 亿美元;美林公司更是「悲观」,他们预测 D2E7 将于 2003 年推出,预计当年销售额为 365 万英镑(约合 462 万美元),2010 年有所上升,但也仅有 3014 万英镑(约合 3800 万美元)。

在当时,D2E7 的临床研究只针对类风湿性关节炎进行。在这样的基础上,业内普遍认为,D2E7 未来有一天如果可以每年赚 5~10 亿美元,就已经是相当超出预期的数据了。

2002 年 12 月 31 日,D2E7 获 FDA 批准上市,用于治疗类风湿性关节炎,商品名为修美乐(Humira)。

修美乐的预填充玻璃注射器包装(图源:Vativorx)

在这之前,虽然另外 2 款抗 TNF 药物依那西普和英夫利昔单抗已经获批,并同样可以治疗类风湿性关节炎。但是,修美乐展现出了 2 个优势。

首先,修美乐是 FDA 批准的第一款全人源单克隆抗体药物,同为单抗类药物的英夫利昔单抗则是一种人鼠嵌合性单克隆抗体。相比于英夫利昔单抗,阿达木单抗不存在诱导人抗嵌合抗体的可能,因此从原理层面来说相对更为安全有效。

其次,修美乐的推荐使用方法为每两周一次,皮下注射 40mg,而依那西普需要每周注射 2 次,英夫利西单抗则需要静脉注射。相比之下,修美乐的使用方法更为便捷。

在获批后,有研究学者在论文中评价阿达木单抗:「与其他抗 TNF-α 抗体相比,它具有较低的免疫原性和可能更大的治疗潜力。」

带着种种优势,2003 年上市销售的第一年,修美乐在美国拿下了 2.8 亿美元的销售额,远远超出了所有人的预期。

从这里开始,修美乐踏上了一条称王之路。

20 年涨价 27 次,饱受争议却依然没有对手

获批上市后,基于修美乐抗 TNF-α 药物的特性,雅培进一步将其适应症扩大到其他自身免疫性疾病。

随后 10 年时间里,修美乐相继获 FDA 批准,增加了银屑病关节炎、强直性脊柱炎、克罗恩病、溃疡性结肠炎等数个新适应症。

不仅如此,雅培还在给药方式上下足了功夫。2006 年在预填充注射器的基础上,继续推出了笔式自动注射器,对需要长周期治疗的慢性病患者而言,依从性有了更大提高。

修美乐笔(图源:drugs.com)

2012 年,上市的第 10 年,修美乐一举击败立普妥,以 94.8 亿美元登顶全球药物销售冠军,成为新一任的药王。

2013 年起,艾伯维(AbbVie)作为独立的公司从雅培拆分出来,负责修美乐的进一步开发和销售。

但是,短期的亮眼成绩不能代表长期的收益保证,如何才能让修美乐这款「明星药」的效益达到最大化?

雅培和艾伯维打出了一套「涨价+营销+专利」的组合拳。

每年一月和六月,修美乐的价格都会有一次平均幅度为 7~10% 的上涨调整。从最初上市时的每支 522 美元,到艾伯维拆分独立前已经涨至每支 1024 美元。艾伯维独立运营后,同样多次调整修美乐价格,至今定价已达到 6922 美元两支,单支涨幅超过 5 倍。

虽然制药公司每年调整药品价格的情况并不少见,但修美乐的涨价依然饱受了各方争议。据美国临床与经济审查研究所(ICER)发布报告显示,2022 年净价格上涨对美国支出产生重大影响的 10 种药物中,有 8 种缺乏新的临床依据,修美乐排在榜首。

与此同时,艾伯维通过肯砸钱的营销策略引导和改变了患者和处方医生对修美乐需求。数据显示,仅 2021 年 3 月,艾伯维就花费了 4050 万美元用于修美乐及其相似产品的电视广告。艾伯维同时还向患者推出经济援助计划,以维持品牌忠诚度。

美国众议院监督与改革委员会公开的一份内部文件显示,修美乐收入的 40% 都用于营销成本和患者援助项目,仅 3% 用于进一步研发。

更为关键的是,为了尽可能延长艾伯维的市场独占周期,推迟竞品公司的生物类似药上市,雅培和艾伯维围绕修美乐的各种适应症、生产流程、产品细节,精心打造了一座茂密的「专业丛林」。

在美国,艾伯维总共为修美乐提交了约 250 项专利申请,其中 90% 是在该药物获批上市后申请的,截至 2022 年已有 130 项通过。

尽管修美乐的主要专利于 2016 年就已过期,但强大的专利护盾让修美乐能够在美国维持一种合法的垄断地位。这期间,有生物类似药制造商试图通过诉讼形式让修美乐的专利失效,但最终还是与达成谈判和解——将修美乐生物类似药在美国上市的时间推迟到 2023 年,以换取艾伯维不反对他们的产品提前进入欧盟市场。

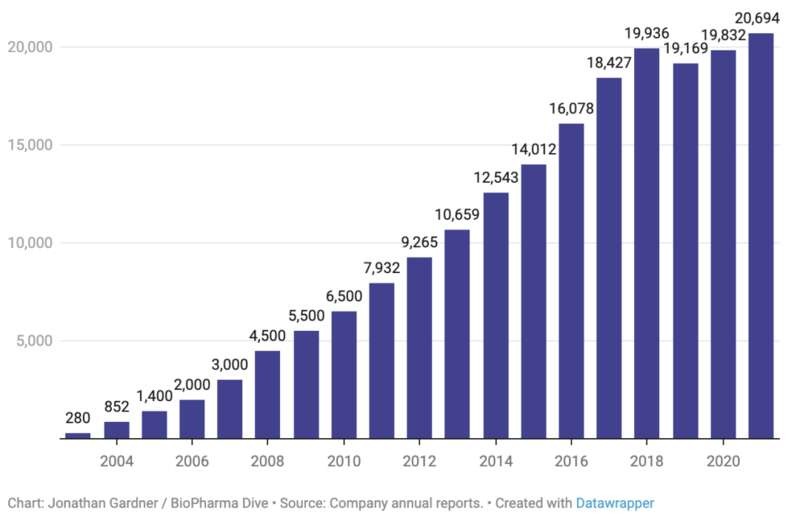

而艾伯维争取来的这段时间里,修美乐的销售额继续一路高歌,蝉联药王宝座,最巅峰的时候,曾创下一年卖出 212 亿美元的纪录,即便是新冠疫情 2021 年,全球也只有辉瑞的新冠疫苗销售额压过修美乐一头。

修美乐全球销售数据,单位为百万美元(图源:参考资料 8)

Frost & Sullivan 的高级行业分析师 Barbara Gilmore 认为,当药物的价格一开始就很高,然后每年两次递增时,收入就会飙升:「艾伯维的生命周期管理和对多种适应症临床试验的投资,对该药物的成功至关重要。」

修美乐在中国:药王遇冷

上市 20 多年来,修美乐在美国本土市场和全球范围创下无数个销售奇迹,但这些奇迹中,中国显然不包含在内。

2010 年,修美乐获国家药监局批准,进入中国市场。

根据《类风湿关节炎发展报告 2020》数据显示,我国目前约有 500 万类风湿性关节炎患者;2013 年的《中国强直性脊柱炎患者胃肠道及心血管危险因素调查》也显示,我国当时约有近 390 万强直性脊柱炎患者;《中国银屑病指南 2018 年版》更是指出,我国银屑病患者约在 600 万以上。

然而,面对如此大规模的潜在用户群体,修美乐在中国却不怎么卖得动。

根据中国医药工业信息中心 PDB 数据库显示,2012 年,全国 22 个重点城市的 400 多个样本医院中,修美乐的销售额仅为 1666 万元,2015 年销售额为 2385 万元,此后连续 3 年持续下降。到了 2018 年,修美乐在中国样本公立医院和样本连锁药店的销售额分别仅有 2120 万元和 1460 万元。

一个非常重要的影响因素在于价格。

在中国上市后,修美乐定价在一针 7600 元,第一个月 4 针,以后每个月 2 针,这样算下来一年需要花费近 20 万。而在 2010 年,我国人均 GDP 还不到 3 万元。

高昂的价格让患者望而却步,另一方面,中国人对药品的认知和选择习惯也在一定程度上影响了修美乐的推广。

「我们在一些国际会议的交流中也会发现,中国临床的用药习惯和国外是存在差异的,患者的药品选择也有一定差别。」上海某三甲医院风湿免疫科医生张薇(化名)说,「我们的患者会更倾向于口服用药,如果能够通过口服来控制,一般不会选择注射用药。」

张薇用另一类自身免疫性疾病药物 JAK 抑制剂举例:「自身免疫性疾病治疗药物的选择是非常多样的,像 JAK 抑制剂这种小分子的口服药物,患者接受程度高,铺开也快,相对来说,阿达木单抗这类注射用药,如果不是万不得已,患者可能都不会倾向于选择。」

至此,修美乐在美国市场验证成功的「涨价+营销+专利」组合拳,在中国市场已至少有 2 个「此路不通」。上市后的几年时间里,无论国际市场如何风起云涌,修美乐在中国始终保持着不温不火的状态。

直到 2019 年,一场更为颠覆的冲击袭来:国产生物类似药获批上市了。

这一年如今被医药行业称为「中国生物类似药元年」。打响第一枪的是复宏汉霖的利妥昔单抗汉利康,原研为罗氏的美罗华。这也是中国第一款获批上市的生物类似药。

阿达木单抗紧随其后,11 月,国家药品监督管理局批准百奥泰生物的格乐立上市,定价 1160 元/支(部分地区后来下调至 1150 元)。据国家药监局公告,这是国内首家以原研阿达木单抗为参照药、按照生物类似药途径研发和申报生产的产品,并获得国家科技重大新药创制重大专项支持。

国家药监局截图

修美乐曾在美国市场验证有效的「专利丛林」战术,在新的战场上却不能复刻,只能仓皇打起了价格战:2019 年先是主动降价,由 7600 元/支下调至 3160 元/支,后加入了医保谈判的大军,再次降价以 1290 元/支进入医保目录,总体降价幅度达 83%。

旧药王落幕后

在修美乐进入医保后,以北京地区为例,患者自费 20%,一个月两针总共需要 516 元。这一度挽回了一些修美乐的中国销售局面:据 PDB 数据库,2020 年,修美乐样本医院销售额达 7008 万元,较 2019 年增长 270%。

但没有人会给竞争对手留太多喘息的时间。

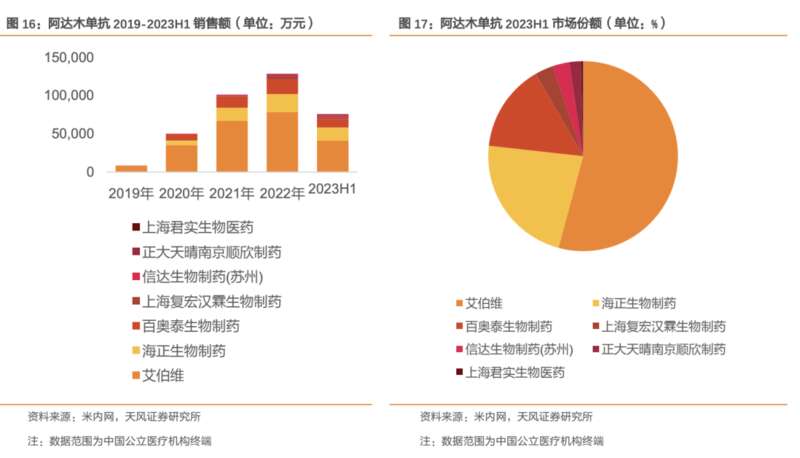

自 2018 年百奥泰的格乐立获批上市后,截至 2023 年 6 月,我国已有 7 款国产阿达木单抗获批上市。而「前浪」修美乐在中国历经近 10 年逐步获批的 8 项适应症,「后浪」们一经登场,最快上市不到 1 年就全部拿下,并与修美乐共享同样的医保报销政策。

不仅如此,「后浪」们在价格上卷得更凶,没有一家超过修美乐进入医保后的价格,复宏汉霖的汉达远和正大天晴的泰博维更是已经降入百元级别,分别为 899 元和 799 元每支。

医保入局给中国的阿达木单抗市场注入了新鲜的氧气,结果直观地体现在 2019 年后阿达木单抗整体销售额的飞速增长上。但多款生物类似药的陆续登场注定了,这个舞台不单属修美乐一家,几分天下的形势早已是定局。

图源:参考资料 9

但修美乐的挑战还远远没有结束。

2022 年,一则重磅消息传来,广东联盟打响了单抗类药物集采的第一枪,生物类似药利妥昔单抗被列入。原研药企罗氏与复宏汉霖、信达生物一同参选,降幅分别为 16%、48% 和 59%。最终信达生物中选。

同年 11 月 29 日,安徽省医药集中采购平台发布了《安徽省 2022 年度部分化学药品及生物制剂集中采购文件》,利妥昔单抗再次成为集采对象,复宏汉霖独家中选。

根据样本医院数据,2020~2022 年,复宏汉霖利妥昔单抗销售额分别为 2.88 亿元、7.12 亿元、7.49 亿元,而罗氏美罗华对应的销售额分别为 12.73 亿元、11.39 亿元、7.36 亿元。

集采放量后,生物类似药完成了对原研药的反超。

首个单抗类集采对中国市场的「内卷」定下了新的基调,复宏汉霖利妥昔单抗的翻身仗或许也是对修美乐的一种预言。

2024 年 2 月 1 日,默沙东抗 PD-1 肿瘤药 Keytruda 凭借 250 亿美元的销售额,登顶全球新「药王」。修美乐称王的时代就此终结。

自 2018 年欧盟上市了首款修美乐的生物类似药以后,英国、丹麦和波兰等国家已将超过 90% 的修美乐患者转为使用生物类似药。

2023 年 1 月 31 日,美国 FDA 终于批准了首个可以在境内销售的修美乐生物类似药——来自安进的 Amjevita。到当年 2 月,美国医保公司 Kaiser Permanente 已经将自己负责的大部分修美乐患者改用生物类似药,并预测一年就可以节省 3 亿美元。

目光拉回国内,大多分析认为,目前中国阿达木单抗市场渗透率仍然不高,随着降价、医保、集采等因素,中国阿达木单抗市场仍有望快速扩张。据弗若斯特沙利文预测,2022 中国阿达木单抗类似药的销售收入已经增长至约 22 亿元,到 2030 年该市场规模预计将达 115 亿。

一鲸落,万物生。旧药王的故事告一段落,但无论在国内还是全球,生物类似药的战场依然打得火热。(策划:z_popeye|监制:gyouza、carollero)

注 1:100 元人民币纸币,长 155mm,宽 77mm,百张体积为 107.4cm^3,百张重量为 108.3g;一辆东风渣土车可拉 7.5 个立方。

题图来源:lightscameracrohns.com