“江湖上老大不好当,老二也不好当,尤其是当过老大的老二。”

这是在2018年,时任五粮液董事长的李曙光和茅台董事长李保芳在宜宾会面时,双双定下营收过千亿的目标之后,李曙光的感叹。

那年,低迷许久的五粮液在他手里渐渐有了复苏之势,而风头正盛的茅台,却正面临袁仁国突然卸任带来的人事动荡,白酒行业的头两把交椅,又一次同时迎来各自的命运转折。

只是风波过后,江湖依旧。如今已完成目标的茅台,在行业老大的位子上坐得愈发稳固,而五粮液却是旧伤未愈,又添新痛。

拼多多,撕开五粮液的旧疤

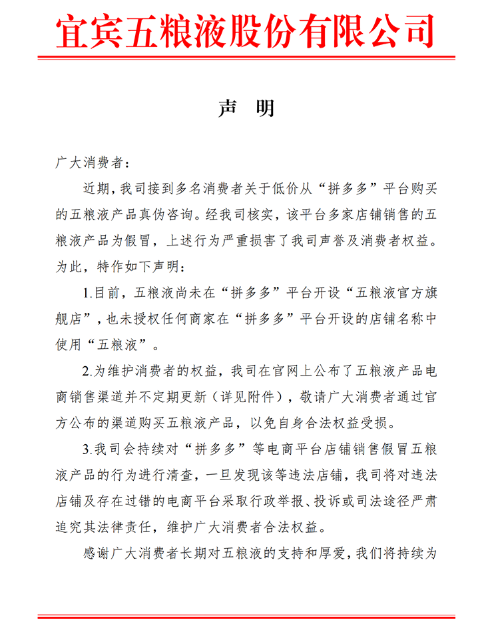

3月13日,五粮液在官网发布声明称,拼多多上多家店铺销售的五粮液产品为假冒,且五粮液未在拼多多平台开设官方旗舰店,也未授权任何商家在平台店铺中使用“五粮液”的名称。

拼多多上卖的白酒,并不只五粮液一家,后者如此回应,有些过激,有些心急。

但如果你了解五粮液一路走来摔的跟头,你会觉得这是一个没落王者面对低端化标签再正常不过的PTSD。

在企业管理者的更替上,经济学家张维迎曾如此分析:

如果企业发展脉络可以延续上一任,则往往内部提拔,而如果需要破旧立新,则往往选择空降兵快刀斩乱麻,不破不立。

王国春之后的唐桥和李曙光,都是空降兵,继任者曾从钦,是李曙光的班底成员。

这样的人事变动反映出了很明显的信息:王国春搞砸了,李曙光是救火队员,而且他还成功了。

王国春不是一开始就搞砸的。

这个留着一头左偏分发型,很少穿西装、打领带的机械系毕业生,其貌不扬,在四川人送外号“王大爷”。

人虽低调,但做事颇有手段,彼时白酒行业尚未完全走出计划经济的发展轨道,统购统销,产量极低,供不应求,长此以往,企业如何发展壮大?

王大爷胆大且叛逆地指出了一条光明大道,他利用五粮液的品牌效应,允许其他品牌冠上五粮液的名号生产和销售,后者则依靠品牌使用费盈利。

在当时,这的确是一招妙手,毕竟浓香型白酒在窖藏过程中会分层,底部的20%才是精华,剩下的80%倒掉又太过浪费,贴牌销售,简直一举两得。

1994年,五粮液的第一个贴牌品牌五粮醇诞生,此后的五粮春、金六福、浏阳河等一系列子品牌如同核裂变一般,迅速涌现。

五粮液也由此开始飞速扩张,那时贵阳最高楼的楼顶,高挂的是五粮液的广告。

1998年,五粮液率先上市,等到2001年茅台上市时,五粮液的营收、净利与市值都是它的二到三倍,当时的中国最有价值品牌排行榜上,五粮液排名第四,而茅台落榜。

一年后,五粮液更是被摆上了国庆宴席,“国酒”之名就此坐实。

那时的五粮液,双手插兜,举目四顾没有对手,全国上下皆以浓香酒为风尚,餐桌上放瓶五粮液,就是身份和档次的象征。

换言之,如今茅台享受的,就是当年五粮液的同款。

能有如此成绩,王国春功不可没,但耀眼的光环背后,是品牌认知不断被稀释,质量良莠不齐的隐忧也在不断积累,那时的五粮液贴牌酒,从几十一瓶到一百一箱,全是真的全,掉价也是真的掉价。

直到季克良坐上茅台大位,为五粮液奏响走下神坛的序曲。

酿酒专家出身的季克良,常被人称“季老”,主打健康路线的他视产品质量如命,最直接的证明就是他“在任的20年间喝掉了2吨茅台酒,年逾古稀之际,没得过任何肠胃及肝病。”

恰逢那年,山西朔州毒酒案传遍全国,酒液质量受到前所未有的关注和重视,而产品体系混乱不堪的五粮液,自然不如飞天一个主品牌加上王子、迎宾、赖茅的茅台看上去让人放心。

自然,王大爷的营销策略开始失效,2013年,茅台主营业务收入反超五粮液,此后不但差距越来越大,还要面临来自洋河、剑南春等后起之秀的挑战。

反观另一边,茅台还在不断强化自己高端国酒的品牌价值。

高端饭局上喝飞天,只能算是合格;喝30年茅台,算是有点诚意。

真正懂行的,有门路的老饕,会神秘莫测地从背后拿出一个其貌不扬的盒子,打开后能看到硕大的xx特供字样。

如果你有幸喝到过特供茅台,你会发现它在口感上确实要比流通版好上不少,加上市面上买不到,xx领导、xx军区同款的光环笼罩,喝的是味蕾和精神的双重享受。

据说,茅台酒厂的窖藏深处,有几个黄泥封的硕大酒坛,慎之又慎地贴着封条,上书xx专供,而它们无论是酿造工艺、年份还是酒质,都比流通版的要好上不少。

这样天才的营销套路,让茅台与国酒深度绑定,要知道人们对身份和地位的向往,完全可以补足喝酱香的那一丢丢不习惯。

所以,五粮液负于茅台的真正原因,也许就是胆子不够肥,嗓门不够大,以至于少了几个看上去神秘莫测的酒缸,和几张字体标红加粗的封条吧。

落入下风之后,五粮液搭进去自己国酒的身份,外加两任董事长,花费十余年的代价,都未曾扭转,直到2017年李曙光空降之后,才算是慢慢恢复了元气。

他在任的五年里,五粮液的系列酒从130个减少到49个,股价从30元上涨到最高354.61元,核心大单品成功实现换代,同时通过控盘分利措施激励经销商,成功带着五粮液杀出泸州老窖和山西汾酒的重围,坐实了在千元价格层的霸主地位。

只是五粮液治病的这五年,茅台却在狂飙。2017年,五粮液在营收上与茅台的差距达到309亿元,到了2021年,这一差距拉大至432亿元。而在五粮液市值首度达到万亿的2020年,茅台市值已经高达1.5万亿。

世殊时异,当年茅台苦苦追赶的滋味,五粮液尝了个遍。

如今的五粮液,仍未完全走出王国春时代的深坑,但至少高端化的品牌形象和高质量的产品印象,正在逐渐修复。

处在这样的关键节点,五粮液当然不愿意出现在拼多多这个以“砍一刀”和极致低价闻名,产品质量良莠不齐的平台上,就像刚缓过一口气的,脆弱的品牌形象遭受了死去的贴牌回忆的一次重击。

问题是旧伤尚未完全痊愈的同时,五粮液似乎又陷入了另一个怪圈。

分销渠道,是难解的新痛

自2022年2月上任以来,两年时间里,曾从钦都未曾有过出圈之举,优化渠道管控、坚守品质、加大宣传力度、丰富产品体系等四大举措,仍是对李曙光时代的传承,稳字当头,是他留给外界的印象。

这实属正常,毕竟旧伤未愈的五粮液,仍需时间静养。

但新的挑战,正逼迫着五粮液从病床上坐起,而它的难解程度,不比王国春时代的遗留问题小。

总结来说,不懈追赶茅台的五粮液,在价格上自然也是步步紧逼,茅台涨价,五粮液也跟涨。

但说到底,涨价也得符合市场的心理预期,消费者才会买账。不比茅台这样的硬通货,五粮液涨价的直接结果,就是在零售端的价格倒挂。这就苦了经销商们,他们一方面要完成每年的销量KPI,另一方面要尽可能追寻更多利益空间来养家糊口,这让他们不得不动用一些非常之法,其中就包括在拼多多这样的非官方渠道上售卖。

这对五粮液来说难以忍受,但出于对经销商的极致依赖,五粮液即便想改革,也只能隐忍为主,徐徐图之。

1)跟涨的代价,快承受不起了

一个问题:抛开假酒不谈,拼多多上卖的正品五粮液,货源来自何方?

大酒厂的供销体系,颇有几分江湖色彩。经销商们选择了老大,就像是入了堂口,就得遵守堂口的规矩。

老大对去哪卖货、怎么卖货有着明确而细致的规定,小弟们如不遵从,轻则减少供应量,重则“家法伺候”,逐出经销体系。

在贴牌酒上吃过亏的五粮液,在渠道管理上只会更严格,但过刚易折,重压之下,很难不出问题。

2022年年初,五粮液将其核心产品“普五”的建议零售价上调100元至1499元,和“普茅”保持一致。

那时,白酒市场正处于相当乐观的情绪里,涨价成为郎酒、五粮液等酒厂们纷纷跟进的主流,一片繁荣。

这是富贵之时的合家欢,从酒厂到经销商到参与者,人人赚得盆满钵满,个个喜笑颜开,非理性繁荣之下,囤货对经销商来说是再正常不过的投资行为。

但风向转变来得猝不及防,大量囤货的结果是零售价格倒挂,如今在五粮液官方电商平台,“普五”的售价已经降至1099元。

但更严重的后果,是卖不出货的经销商们手头吃紧,进一步转化为五粮液整体销售端的疲软。

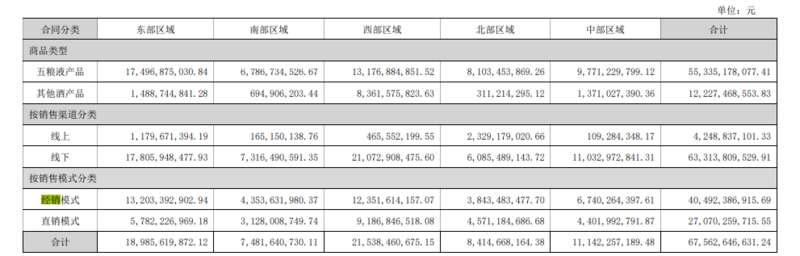

一个证据是资产负债表上“合同负债”的明显缩水,在类似这样的经销体系里,这个会计科目往往指代经销商预定、但还未供货的货款,它能够一定程度上反映经销商们的积极性,也能间接反映销售的火热程度。

2022年末,五粮液的合同负债为123.79亿元,同比减少近7亿元;到了2023年三季度末,该科目仅有不到40亿元,只有2022年末的不到三分之一。

从最坏的角度考虑,如此触目惊心的数据对比,反映的是经销商们极度缺乏积极性。

但压在他们头顶的KPI并不会因此减少,他们需要更多的现金流,完成新一年的打款提货,确保自己不被五粮液踢出经销体系。

现金流从何而来?自然是卖酒,传统渠道卖不出去怎么办?家规是死的,人是活的。

于是经销商们纷纷寻找“马甲”,使出浑身解数,只为尽可能多的卖货。这诚然会触碰到酒厂的红线,但在更加紧迫的生存问题面前,红线实在是一个可以往后稍一稍的事情。

于是渠道窜货,这个经销体系里的经典难题,如今摆在了五粮液面前。

在厂商的视角里,这很容易能被理解成只能共富贵,不能同患难的“表面兄弟”,对曾经经历过经销体系失控的五粮液而言,这理应是他断然无法容忍的逆鳞,只是他的回应,比预期来得温柔。

比如这次叫板拼多多,即便坊间猜测真实目的可能在于敲打经销商,也不直说。

还有去年12月18日,在五粮液的第二十七届共商共建共享大会上,五粮液挂出了“欢迎经销商家人们回家”的横幅,曾从钦会上一句“不让经销商吃亏”,即便敲打,也披上了一件温情的外衣。

2)看不顺眼也干不掉

不愿撕破脸的背后,是五粮液对经销商们无可奈何的极致依赖,和与传统经销商之间难以调和的矛盾。

先说依赖。

像i茅台那样,五粮液是尝试过搭建自己的电商平台的。2016年7月,“五品库”上线,区别于茅台直接面向消费者和的垂直电商模式,五粮液的野心更大,“五品库”旨在囊括酒厂、渠道和经销商,打造一个全体系的闭环。

彼时,五粮液对其寄予厚望:2018年要完成18亿销售目标再独立上市,只不过最后也无疾而终。

自建电商走不通,第三方电商呢?

其实白酒经销体系和电商渠道之间,始终做不到真正的风平浪静,相安无事。

这是由双方的根本利益决定的,扁平化的电商渠道,追求的是让利给消费者,继而留住客户;分级化的经销体系,是要稳住产品价格,进而确保经销商的收益及整个经销体系的高效运行。

这就注定了第三方的电商渠道只能打打辅助,真要靠它来打主力,不太现实。

直销倒是一条路子,李曙光和曾从钦在位期间纷纷加码直销渠道,但船大难掉头,目前五粮液的销售渠道里,经销仍占比近60%。

再说矛盾。

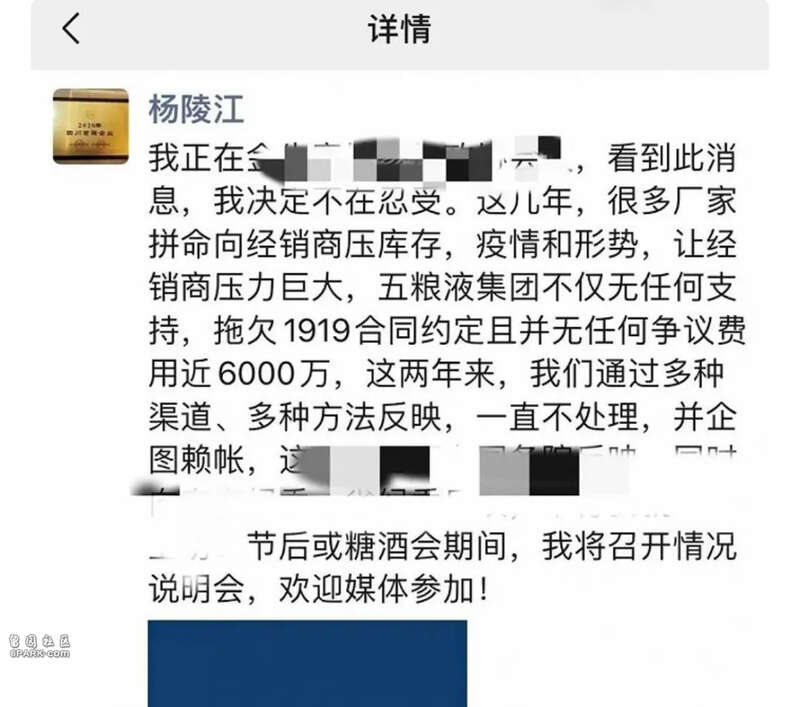

2024年1月30日,五粮液紧随茅台步伐,宣布从2月5日起,“普五”出厂价从969元上调至1019元。

50元的增幅很快掀起轩然大波。界面新闻曾报道过酒类网络零售平台1919董事长,同时也是作为五粮液重要经销商的杨陵江亲自下场,在朋友圈发文怒斥,称最近几年很多酒厂拼命向经销商压库存,使后者压力山大,利润空间不断被压缩。

相比之下,茅台经销商对此反应平淡。

毕竟经销商们身段灵活,展现在市场的交易环节里,就是零售价1499的茅台,还得凭运气才能抢到,而最终2000甚至3000元以上的成交价,给了经销商们足够的利润空间。

所以,这就是五粮液身处的困境:渠道窜货是他的燃眉之急,但整体的经销架构,让他即使急得跳脚,也只能憋回去,而且可能在相当长的时间里,都只能憋回去。

曾经的白酒老大,落到如此境地,着实令人唏嘘!

放下白酒老大执念

要么当老大,要么被人忘记,是放之四海皆准的道理。

前不久的奥斯卡颁奖礼,可谓是话题频出,赚足眼球。几乎所有关注的焦点,都放在获奖的艾玛斯通和小罗伯特·唐尼身上,至于当晚被提名的其他演员,他们仿佛从未出现过。

但他们就坐在现场,付出了和获奖者们不相上下的努力,却也只能坐在台下,看着别人捧起自己梦寐以求的奖杯,对着话筒说出自己排演了数次的领奖词,鼓掌附和,强颜欢笑。

从未获奖的演员们,心里也许做好了自己只是个参与者的铺垫,但如果曾被冠以影后之名,又怎会心甘情愿坐在台下?

在高手如云,人来人往的白酒江湖里,五粮液曾是最耀眼的存在,影后的桂冠,一戴就是十余年。

即便此后茅台横空出世,两人也是分庭抗礼,互有胜负。

在这样漫长的岁月里,享受消费者的赞美,其他酒厂的效仿膜拜,甚至一国领导人的来访,对五粮液而言已成习惯。

只是习惯了舒适区的五粮液,对江湖上的险恶厮杀,奇招百出,都陌生了许多。

2013年,五粮液从云端摔入低谷,从主角变为观众,此后的十余年里,鲜花和掌声都离他而去。

对标茅台,成为酒厂们高端化的捷径。如果说郎酒、习酒是加速追赶的后来者,那么五粮液看向茅台的眼神,就多了几分复杂和苦涩。

因为那原本就是属于它的东西。

如今,账上躺着923.6亿元现金的五粮液,依然是最有钱的酒企。

这让它能够在资本版图上有更多大动作,相比于茅台的四处联名,五粮液的手笔可谓壮阔。

2023年,五粮液已在股权投资领域接连落子,成立了多家规模为3亿元的新公司。

2024新年伊始,五粮液更是随手撒了100亿元,成立了一支私募基金,参与新兴产业的投资。

相较于白酒主业上的稳健,曾从钦在投资上的路子,可谓激进。

酒企寻求股权投资,一方面能以此管理自己的闲置资金,让钱生钱,另一方面也能根据自身发展需要,提前多元化布局。

可能后者对五粮液的吸引力更大,毕竟在王国春时代,五粮液就曾提出“二次创业”目标,将触角延伸向塑胶加工、模具制造、印务、药业、果酒、电子器材、外贸等领域,甚至高调进入了汽车行业。

这些如今看来纷繁杂乱的投资计划,当年却被认为是“现金流”的重要来源。

即便五粮液尝过了多品牌发展的苦果,多元化的道路遍布荆棘,也始终未被放弃。

比如五粮液曾高调进军医药领域,打造了当时被外界誉为“亚洲第一流”的制药集团,但最后无疾而终;

比如五粮液还曾开展过“安培纳丝”亚洲威士忌项目,在亏损几千万后停产;

比如五粮液还曾进军芯片行业,曾在2001年5月成立全资子公司鹏程电子,并宣布要砸100亿进去,然而二十年后的今天,鹏程电子也无太大水花。

汽车更是五粮液放不下的梦想。早在十几年前,五粮液集团就曾公开表示,汽车产业是中国经济中最后一块大蛋糕,现在如果不进去,以后就很难进去了。

在这方面,五粮液做过汽车机械模具和发动机零部件,也和宁德时代共同研究过新能源电池技术,只是目前成果都不甚显著。

从这些投资记录来看,五粮液始终没有停止折腾的步伐,资本投资,俨然成为被寄予厚望的第二增长曲线。

但起码在目前,这根曲线并未走出理想的弧度。

主业受阻,短时难解,副业又屡屡碰壁,对身处第二的五粮液来说,白酒行业的头把交椅,那么近又那么远。