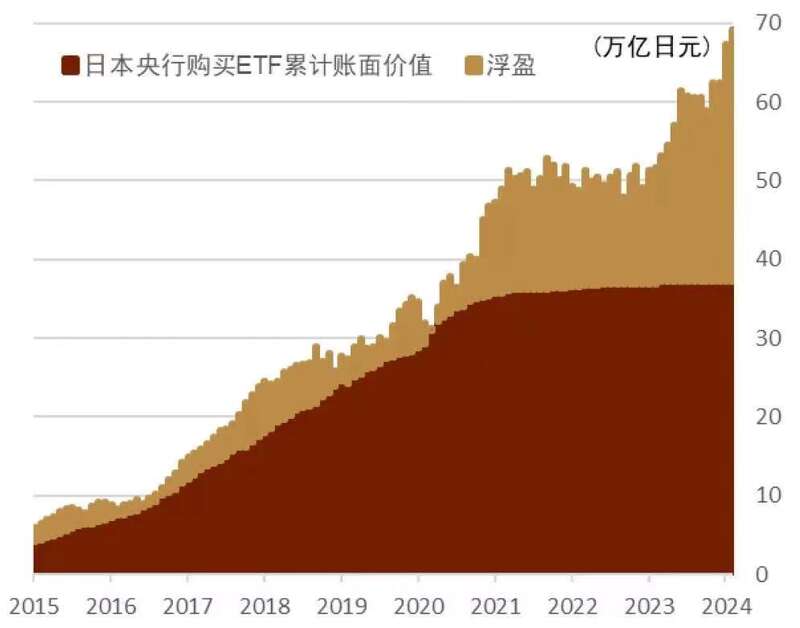

日经225指数已冲破39000点,突破1989年12月创下的历史最高点(38957.44),截至上周五(2月23日)收盘报39098.68,不断对日股ETF买买买的日本央行账面浮盈高达32万亿日元。

比起估值高企的印度股市,多数外资并不认为日本股市非常贵,日本股市的动能尚未结束。富达国际日本股票投资主管Jeremy Osborne日前对记者表示,企业治理改革和经济正常化支持日本股市,东京证券交易所提倡股价与账面价值比超过1(消除PB低于1的上市公司)的软性要求推动了资本效率的提升。截至目前,日本市场的主要积极买家是海外投资者,传统长期投资者对日本市场的兴趣有所上涨。机构认为,日本股市仍被低配,海外投资者的累计净买入仍远低于2015年“安倍经济学”时期的峰值,未来日本本土买家的资金流入亦将攀升。

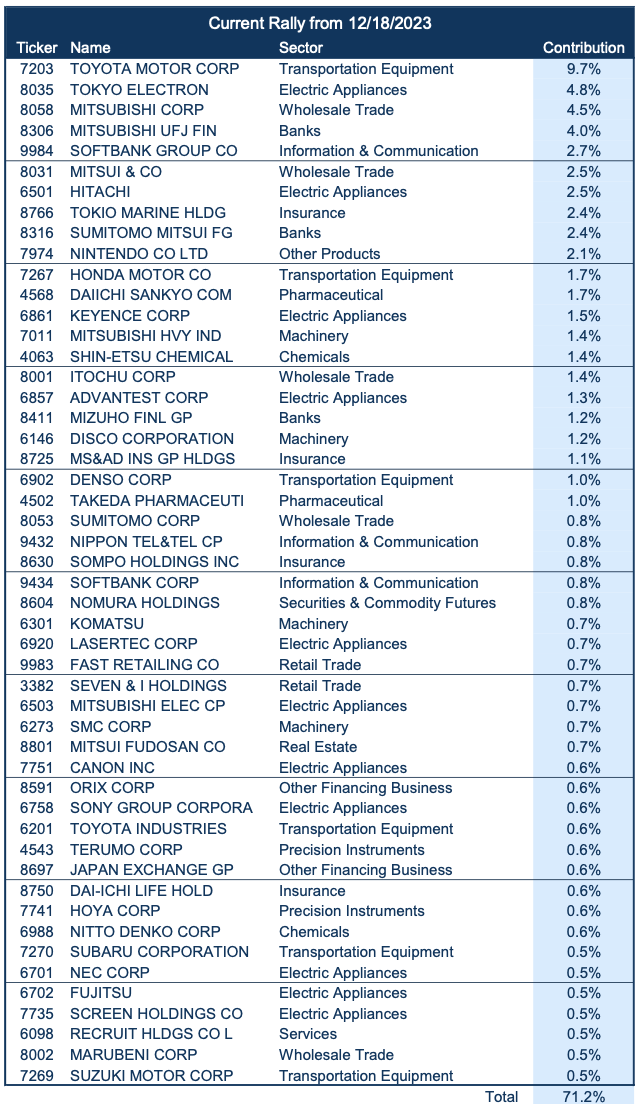

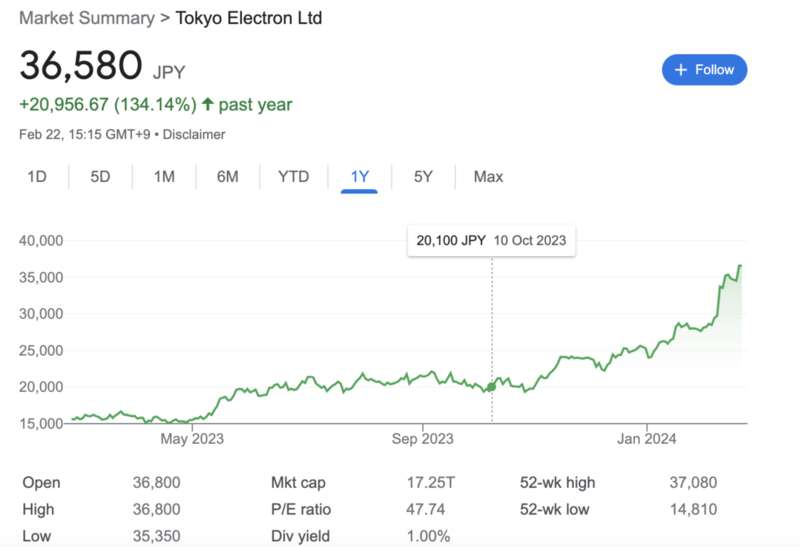

多数接受记者采访的机构表示,日经225指数突破40000点似乎唾手可得,因为上方并无历史阻力位。受到地缘政治环境的驱动,日本的大盘股、半导体等科技产业链最受外资青睐,东京电子公司(Tokyo Electron)就是一大缩影,该公司受到极佳业绩驱动在2月13日大涨13%,市值上涨至1000亿美元以上,约为十年前的十倍。在这轮牛市行情下,它成为日本第四大市值公司,击败了三菱、任天堂和软银集团。

日本股市动能持续

地缘政治动能、企业治理改革、宽松的货币政策、日元贬值等都成为日股牛市的催化剂,且动能似乎比投资者想象中的更强。

日经225指数在2024年上涨近17%,超出标普500指数涨幅的两倍,东证指数涨幅亦接近12%。东证指数的远期市盈率为15.5倍,接近2023年高点16倍,远高于历史平均水平13.7倍。那么投资者是否仍应谨慎对待对日本股票的敞口?多数机构认为,日本股市动能仍将持续。

就仓位和资金情况来看,Jeremy Osborne表示,截至目前,海外投资者的累计净买入仍远低于2015年的峰值,当时以增长为导向的宽松货币政策、财政刺激和结构性改革是“安倍经济学”的特点。自从2023年3月以来,可以看到国际资金重新买入日股的情况,“但全球活跃基金仍然是对日本股市处于‘净低配’(net underweight)的状态(这也意味着很多增量资金仍在路上)。此外,与美国或欧洲相比,日本家庭在其金融资产组合中相对少持有股票。日本国内股票仅占其金融资产的11%,但随着家庭从现金存款转向股票等通胀资产,这一比例可能会上升。投资者组合中这些重大结构性低配表明,日本市场有充足的空间吸引资金流入。”

无独有偶,景顺亚太区(日本除外)全球市场策略师赵耀庭对记者表示,政策制定者对免税储蓄账户作出积极变动,此举有望于未来数年推动约1890亿美元的家庭现金存款进入股票市场。

同时,如果企业部门能够巩固在提高回报率方面取得的成功,机构预计资金流入将持续。此前东京证券交易所已宣布一系列提高股东回报的举措,这些举措推动日本企业去年的股份回购总额达到约1.8万亿美元。

东京证交所于今年1月在官网公开了一份“荣辱榜”,告知投资者哪些上市公司正在采取行动来改善公司治理,从而鼓励公司积极努力。日本股市主要分为主要市场(Prime)、标准市场(Standard)和成长市场(Growth)。1月时,榜单列出了在主要市场上市的1656家公司中的660家公司,这些公司已按照要求披露了提高资本效率的计划;2月15日,交易所发布了第二份每月披露状况清单。与1月相比,此次新增了84个主要市场的公司,表明进展在加速。

通胀回升和经济活力回暖则是日本市场上涨的基础。富达认为,通缩回归的可能性较低,预计未来任何利率上涨都将是逐步的;日本劳动力供应短缺将继续支撑结构性通胀压力,可能会加速货币政策的转变。

大盘股、半导体股最获外资青睐

具体而言,哪些股票最受国际投资者青睐?

国际投行认为,自2023年秋季以来,日经/TOPIX的涨幅比率一直在扩大,日经指数在年初至今的表现比TOPIX高出约3个百分点。这主要反映在外国投资者流入的背景下,大型股票以及半导体等高价科技股票的集中度特别高。

高盛认为,对大型股票的高度集中和日经/TOPIX比率的扩大,通常出现在由大量外资流入推动的日本股市反弹的早期阶段。尽管较高的美国利率和较弱的日元可能继续支撑海外业务的大型股票,而NISA(日本个人储蓄账户)资金可能继续支撑高股息的大型股票,但随着反弹的持续,股票选择的范围可能会扩大,资金将轮动到“落后者”。在2003年4月、2005年5月和2012年11月开始的市场反弹中,TOPIX Core 30的表现在大约2~4个月后开始下降。

半导体的代表公司之一是东京电子,业绩大涨推动股价飙升。东京电子是众多日本芯片制造设备供应商中最大的一家。过去一年,市值排名前五的日本半导体公司的市值在美元计价下翻了一番,包括东京电子(Tokyo Electron、日测试(Advantest)、美高斯(Disco)、激光科技(Lasertec)和屏幕控股(Screen Holdings)这些公司曾因后疫情时期电子产品销售下滑而受到影响,但现在情况已经好转。日本半导体设备协会预计,今年机械设备销售额将增长27%,2025年将进一步增长10%,大幅扭转了2023年下降19%的趋势。

有观点认为,最新的涨势不仅是一个周期性行业的起伏。对于能处理人工智能的芯片需求意味着需要更多的设备来生产,英伟达的暴涨带动过了全行业。麦肯锡的一项估算表明,建造和装备一家生产五纳米芯片的工厂的成本约为一家生产28纳米芯片的工厂的六倍。日本半导体企业长期以来在半导体供应链中发挥着主导作用。东京电子约控制着大约90%的光刻胶涂覆工具市场。去年四季度,东京电子近一半的销售收入来自中国。

瑞银方面最新对记者提及,投资者应瞄准有望受益于有利的国内宏观经济和公司治理改革的标的。机构偏好大型银行和房地产股。银行是最大的交叉持股股东之一,大型银行的目标是通过强化ROE(包括股票回购)将市净率提高到1.0。除了潜在的股票回购外,大盘股银行也要更加适应美元/日元的波动,随着美联储和日本央行之间相对政策立场的差距不断变化,这种波动可能会持续。机构也看好高股息股票和周期性落后股。尽管近年来后者表现不佳,但2025财年的盈利增长或高于市场平均水平,并且有望受益于周期性需求复苏。

日本央行任务仍艰巨

日本股市近一年攀升近40%,日本央行成为隐形大赢家。

数据显示,据NLI研究所首席股票策略师出井真吾表示,截至上周四收盘,日本央行ETF持仓已经激增至约70万亿日元(4660亿美元)的新纪录,其中约有32万亿日元的浮盈。

作为“安倍经济学”的一部分,日本央行的宽松政策已经持续多年,除了收益率曲线(YCC)控制(将10年国债收益率控制在0),还实行负利率政策(目前仍未退出),而且日本央行早在2010年就开始购买追踪东证指数和日经225指数的ETF,目前累计账面价值近70万亿日元。

不过,日本央行的任务仍然艰巨。有观点认为,尽管日股重回往日高点,但日本经济往日辉煌不再,1989年时市场全面看涨日股,而如今日本经济尚未完全摆脱通缩泥沼。如今,日本经济正处于一个转折点——日本央行准备最早在今年春天开始逐步退出超宽松货币政策,越来越多的公司提高商品价格,薪资固化情况打破。尽管如此,日本经济风险仍存,经济连续两个季度萎缩,家庭消费依然疲软,尚未完全走出通缩。

例如,日本经济陷入意外的技术衰退,人们担忧近期日本股市的出色表现能否持续。继2023年日本第三季度GDP按季环比下跌3.3%后,第四季度GDP增长下降0.4%(预期中值为+1.1%),消费及政府开支的疲软构成主要拖累。

不过,目前机构对此情况似乎更趋乐观。赵耀庭对记者称,并不十分担心当前日本经济的阶段性疲软。随着名义工资增长加速及CPI通胀放缓,消费可能很快重拾增长。如果经济再度加速,再加上更强力的春季劳资谈判,日本央行可能会继续货币政策正常化,并且可能于4月加息。

过去一年半的时间里,日本核心CPI一直保持在2%以上的水平,日本央行在抗击通缩数十年后似乎迎来了阶段性胜利。景顺认为,对日本企业而言,这意味着更强的定价能力,从而通过边际扩张推动实现强劲的盈利增长。