“存款特种兵”,成为中文互联网社交平台上涌现出的又一新现象。在通货膨胀引发货币贬值的生活焦虑面前,理财开始倒亏本金,宣告了高收益、低风险性投资的高光时代已一去不复返。

“4%”,这个国内目前能找到的、没有高昂起存限制的最高存款利率,成为一部分人不惜舟车劳顿、辗转跨省,也要把握在手中的那一份微小的确定性。

正是在资产保值和增值的强烈渴求驱动下,追求财务避险的“先头部队”,开始将搜寻高收益的目光投诸海外。

厄瓜多尔,这个鲜为国人熟知的拉美国家,就这样凭借高达8%的银行存款利率,闯入了“跨国存款特种兵”的眼帘。

1在厄瓜多尔

“吃利息,成中产”?

在国内,银行不断降低存款利率的多米诺骨牌已然拨动。

2023年6月8日,六大国有银行宣布下调存款利率,降幅在5到15个基准点之间;

随后在6月中旬,多家股份制银行、城商行纷纷跟进,下调存款利率;

到9月1日,又有多家国有大行、股份行同步下调存款挂牌利率;

及至年末,2023年内第三次存款利率下调来袭。

至此,在半年时间里,存款利率最大降幅已达65个基准点,并且整体呈现出“存款期限越长,利率下调幅度越大”的规律。

相形之下,部分地方银行仍处于高位的近4%存款利率,自然不乏吸引力:以10万元存5年定期为例,四大行存款利率为2.25%,可得利息约11767元,而存进地方银行则可获得约21665元,相差9898元;若存款总额提升至100万,总利息差值便可接近10万元。

“天下熙熙,皆为利来;天下攘攘,皆为利往。”差额如此,“趁还有高利赶紧存上一笔定期”,被提上了不少人的行动日程,甘愿乘飞机、坐火车,也要追着利率跑的“存款特种兵”,由此应运而生。

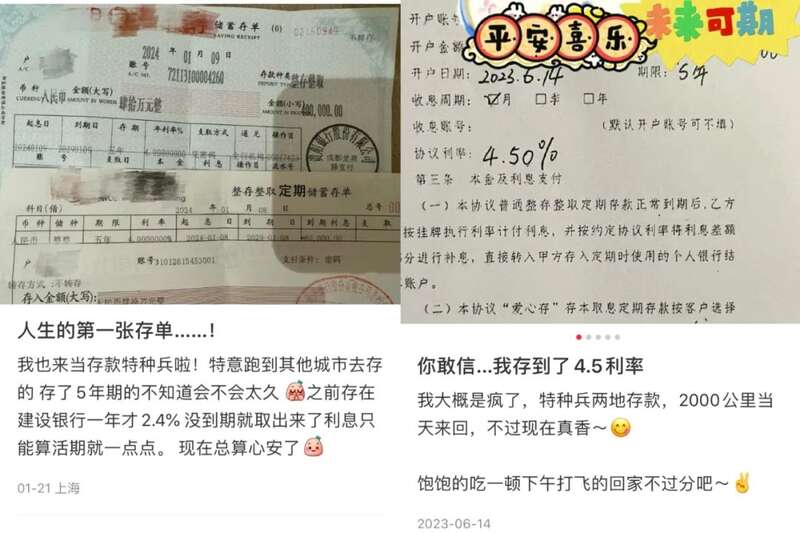

小红书上有关异地存款的分享帖

而个中动机,则不乏希望“吃利息过生活”。

在豆瓣“用利息生活”小组,曾经依靠被动收入即可优裕度日的慵懒风格,已不多见,取而代之的,是偶有对A股、基金下跌趋势的声音。现在,厄瓜多尔则使他们重新升起美梦成真的希望。

2000年,厄瓜多尔遭遇全国金融危机和恶性通货膨胀,此后放弃本国货币转而使用美元。为吸引更多投资,该国银行和信用社都将存款利率调高至超过国际市场的水平。

由于存款利息对于银行财政来说属于负债性质,必须通过放贷和投资等收入进行补齐,故而在厄瓜多尔8%的存款利率背后,是高达20%的贷款利率。

利重如此之下,显而易见,厄瓜多尔银行业的存款业务,呈现出“走钢丝”般的金融高风险特征。

那么,为什么“跨国存款特种兵”会心向往之?

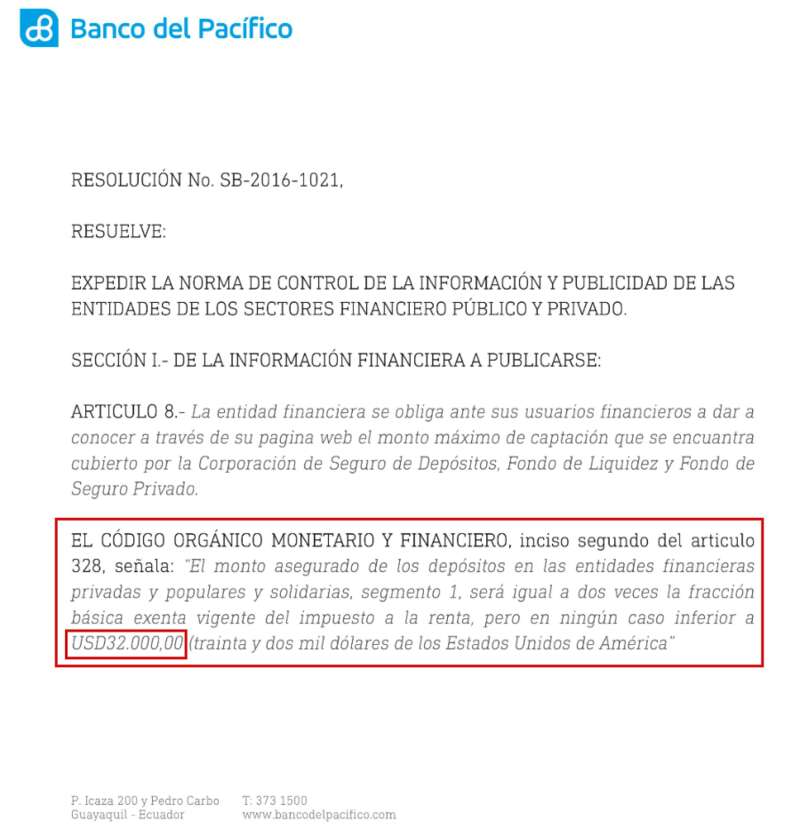

原来,为了吸引储蓄,厄瓜多尔银行作出了尽可能保证客户资金安全的承诺。通过给大额存款(3.2万美元以上)上保险,一旦出现银行破产无法兑付的情况,那么将由保险公司兜底,将本金赔付给储户。而通常来讲,“银行和保险公司同时破产的概率是非常低的”。

厄瓜多尔国有银行太平洋银行官网上

有关存款保险范围的说明

据已定居该国的先行者宣称,随着时间的推移,高利率使他们的存款滚雪球般不断增长。有些人甚至不再需要工作,升级版的“吃利息,成中产”,是当地舒适生活的缩影。

一下子,高收益、低风险的存款业务,也使厄瓜多尔成为了一些人眼中那个跑赢通胀的理财高地,甚至被形容为“虽然天上不会掉馅饼,但厄瓜多尔会”。

2跨国圈钱

难也

我们不禁要问,真的是这样吗?

当宣传页上的动人话术落地,在丰满的理想与骨感的现实之间,往往有着超出预期的差距。对于实操让闲置大额资金去厄瓜多尔“跑马圈地”的出海者来说,体会尤甚。

尽管在厄瓜多尔金融实体开户的门槛低,但不方便的操作流程,仍让迈出资金汇出的第一步便颇为不易。

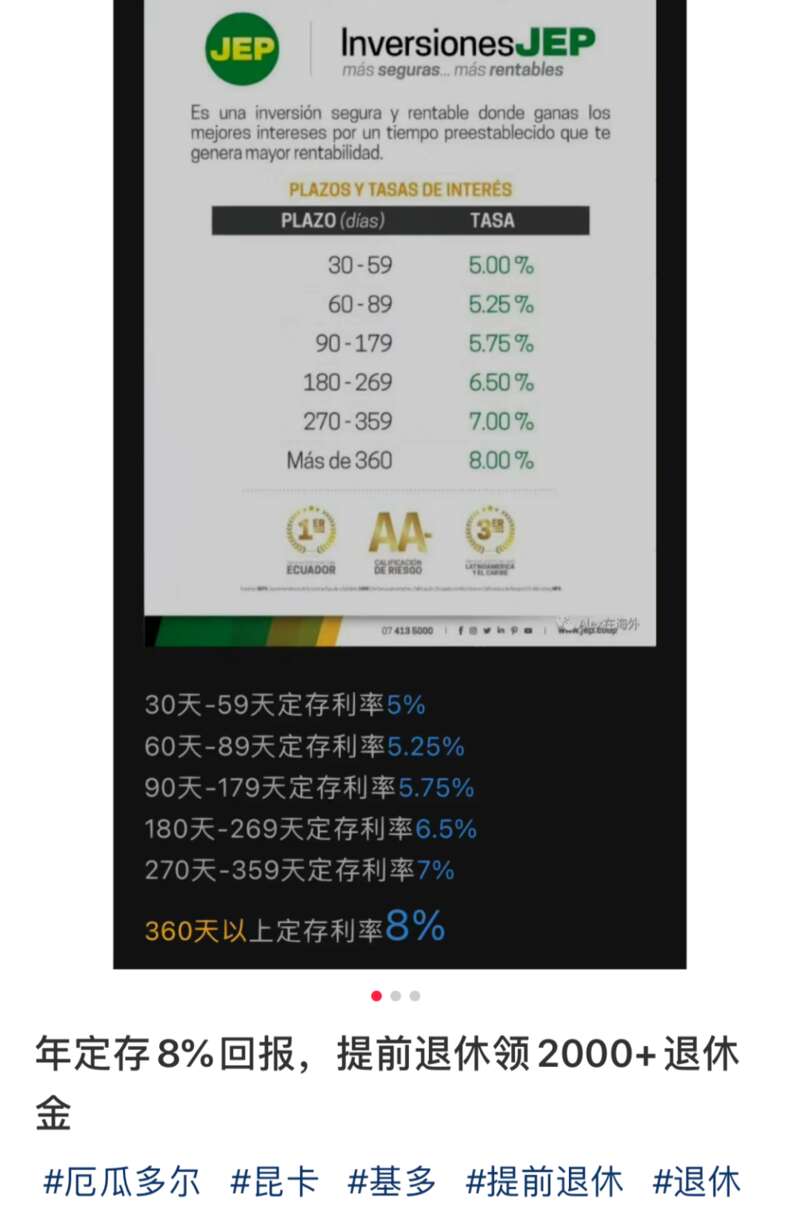

譬如,厄瓜多尔规模最大、信誉最高的信用合作社JEP,2年定存利率可高达8.5%,故而最早为中国客户所认可。

厄瓜多尔信用合作社JEP当前定存利率

但由于信用社无法开设国际银行业务,所以个人无法从海外直接汇款到自己在JEP所开的户头——必须先要汇入厄瓜多尔最大银行“皮钦查银行”美国分行的JEP名头账户,再由JEP分转入储户名下。而此类“迂回”的汇款操作,诸如招商银行等国内众多银行并不予办理。

皮钦查银行(Banco Pichincha)创立于1906年

是厄瓜多尔最大的私人银行

那么选择厄瓜多尔银行,情况能否得到简化?

遗憾的是,存款这一简单的操作也注定充满了波折。例如,若相中的银行被列入了中国国有大行风险名单,等于直接宣告无法转账。

即便找到了可以与中国对接国际汇款业务的厄瓜多尔银行,受限于风控保护政策——“个人境外汇款额度每年不可超过5万美元”,通常需要分批汇出才能实现跨境大额投资。

曾有网络案例显示,有“跨境存款特种兵”通过每次转出少量资金,如此持续操作了5个月,才达到享受在厄高利率的存款额。

而对于那些并不打算移民,只计划以“存款出海”优化投资配置的“特种兵”来说,待资金回笼时,还要经历更冗长的一波转回手续。厄瓜多尔银行规定,现金转出每次不得超过1万美元,且每人每天最多只能兑换300美元。

费时费力,还不是主要问题,发生在该国银行的外币转出,要征收7%的佣金和4.5%的税收,也就是说“投资成本”占比为11.5%。纵然该国一年期银行存款利率最高能攀升至9%,算下来仍是入不敷出。

厄瓜多尔中央银行

更不必提,投资者所冒“竹篮打水一场空”的风险——若不慎被“好开户”“速度快”“利率高”“不查资金来源”等噱头迷惑,将资金投入厄瓜多尔几百家小型信用社之一,其风险之高,无异于买进大概率暴雷的P2P产品。

这些机构中,很多只有垃圾评级,甚至有些没有资质参与评级,而绝大多数更没有加入厄瓜多尔“$32000”存款保险体系。无法取款乃至倒闭无赔付的风险,将如同达摩克利斯之剑一般,时时悬于头顶。

此外,松散的监管体系下,中介和银行员工盗用、挪用客户资金的负面可能性,同样难以规避。

莫要等到资金兜兜转转、周游世界一圈之后,才发现网友调侃“你图他的利息,他图你的本金”,所规劝的都是筬言。

正如那句老生常谈:“命运馈赠的礼物,都在暗中标好了价格。”

3是躺平天堂

还是黑帮热土

不死心的人也许还会想,对于直接移民者来说,资金无需反复转进转出,因而没有被“割韭菜”之虞,靠存款吃利息是否具有吸引力?

自2016年,中厄建立全面战略伙伴关系后,中国公民赴厄瓜多尔旅游可以免签,这个国家便逐渐被移民中介包装成了“无忧乡”。

机构宣传,只要一次性在厄瓜多尔银行存入4.6万美元(约32万元人民币),就能获得为期两年的投资签证;期满后再在当地居住满21个月,即可获得永久居留权——相当于存款一次,即可换高息和绿卡。

而被罗列的其他移民优点,还包括低廉的房屋永久产权、免费公立教育和公立医疗等,主打形容成“低成本生活、高收益躺平”。

但正如阳光普照之处,必然会投下阴影,移民厄瓜多尔也有其不被言及的另一面。有移民宣传声称,在当地只要存入超过13.5万美元,就足以靠平均每月900美元以上的利息收入,维持两人的退休养老生活。

诚然,作为矿藏和农业资源丰富的国家,厄瓜多尔的食物和能源等本土产品的消费十分物美价廉,但其以石油为支柱、农业为主要产业的经济结构下,工业产品悉赖进口——单是日用品的高昂物价,如卷纸13美元一提、洗发水14美元一瓶,就并非习惯了国内工业产品白菜价化的国人所能接受的。

更需要考量的,则是虚假宣传之处。

且不论“长寿之乡”和“退休圣地”的真实性,单是“拉美数一数二的良好治安”“社会经济基础稳定”这类字眼,便应当三思其是否属实。

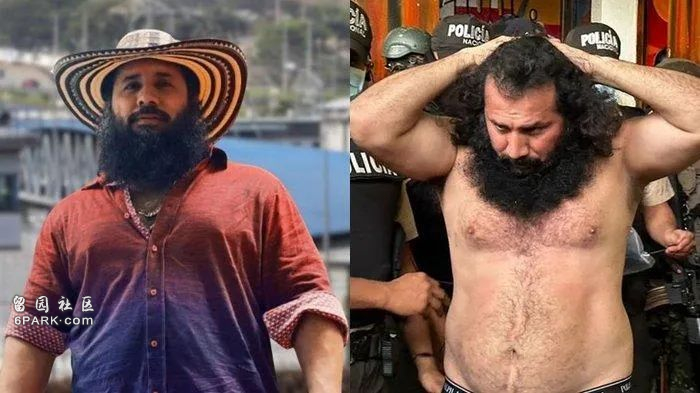

事实上,方入2024年,厄瓜多尔已身陷黑帮暴动引发的国家内乱之中。

1月8日,对6所监狱发生骚乱、黑帮头目马西亚斯越狱,该国总统诺沃亚宣布全国进入为期60天的紧急状态并实施宵禁。

厄瓜多尔“头号通缉犯”

犯罪集团“Los Choneros”头目

何塞·阿道夫·马西亚斯(Jose Adolfo Macias)

次日,厄西南部瓜亚斯省即发生了一系列暴力袭击事件,造成至少10人死亡。诺沃亚再次签署行政令,宣布厄进入“国内武装冲突”状态。到10日,事态再度升级,该国正式宣布进入“战争状态”。

上海大学特聘教授、拉美研究中心主任江时学指出,近期发生在厄瓜多尔的恶性事件,绕不开黑帮、治安、毒品等关键词。

公开资料显示,厄瓜多尔地处可卡因生产大国秘鲁和哥伦比亚之间,成为毒贩眼中向欧美国家输出毒品的地缘枢纽。故而,此次动乱折射出的深层社会治安问题,是该国长久以来未得根治的痼疾。

更有甚者,厄瓜多尔黑恶组织之势大,甚至把持了国家经济命脉、敢于凌驾在政府之上。

2019年,厄瓜多尔为减少对石油的依赖、寻求经济多元化发展,退出了石油输出国组织(OPEC),并取消了国内的石油补贴。其国内非法控制石油资源的黑帮势力,因利益蛋糕被触碰,竟极端地封锁了首都基多、切断了总统府的粮食供应。厄瓜多尔由此成为了人类历史上绝无仅有的,因政府得罪黑帮而被迫进行迁都的国家。

政局不稳、社会动荡,经济形势自然堪忧。厄瓜多尔官方数据显示,截至2023年底,预计该国财政赤字超过50亿美元,相当于其国内生产总值的5%。

古语云:“覆巢之下,焉有完卵。”至于民生何聊,自然可以想见。

如果说厄瓜多尔8%的存款利率,是“躺平一族”管中窥豹,看见了引发幻想的一个局部点位,那么,该国政治经济生活的全貌足以昭显,希望通过投机取巧不劳而获并非良策。

投资移民事大,决策还须谨慎。