硅谷银行倒闭发生不到一年,又一银行发出崩盘警报:流动性枯竭之际,美联储何时放缓QT?

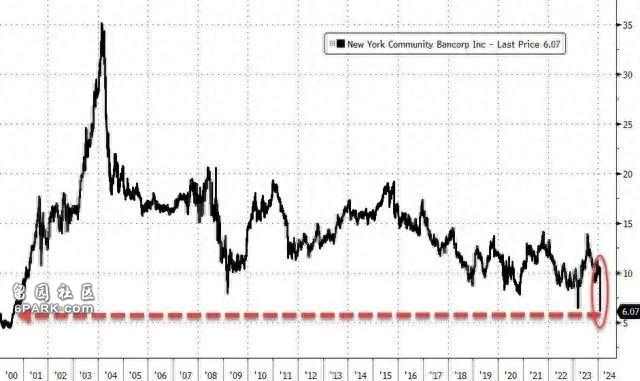

美东时间1月30日周三盘前,纽约社区银行有限公司(NYCB)四季度财报显示意外亏损2.6亿美元,而分析师此前预期盈利2.06亿美元;每股亏损0.36美元,每股收益(EPS)同比由盈转亏。同时,NYCB宣布削减股息5美分,大不及此前分析师预期测的将股息维持在17美分。

财报公布后,NYCB跳空低开42.6%,盘初曾跌逾46%,收跌37.7%,创1993年11月上市以来最大盘中和收盘跌幅,远超该行在2008年全球金融危机期间的最大跌幅,完全抹去去年在“硅谷银行危机”中“赢”下来的涨幅。

从财报数据看,造成NYCB本季度亏损的最大原因在于,当季该行的贷款损失拨备达5.52亿美元,远超市场预期和上一季度的6200万美元,表示信贷前景恶化。

RBC Capital Markets的分析师Jon Arfstrom在给客户的一份报告中表示,NYCB的管理层此前曾表示资产质量强劲,因此“他们的语气明显发生了变化” ,他表示:

“这是一个实质性的负面意外。”NYCB财报暴雷,不禁让市场再次回想去年硅谷银行倒闭引发的银行系统性危机。

彼时,因美联储持续高强度加息,硅谷银行所持债券等金融资产市价不断下跌,急于调整资产组合,但披露的亏损信息却引发储户恐慌,出现挤兑,最后被单日高达420亿美元的提款要求彻底压垮。

对NYCB来说,这次的困扰在于流动性恐慌——美联储上周宣布紧急银行救助工具(BTFP)将到期不续,美国地区性银行面临流动性枯竭的风险。

然而,华尔街见闻此前分析道,BTFP到期不续,可能只是美联储“三月大戏”中的一环,回购利率开始“偶尔”跳涨,3月隔夜逆回购(ON RRP)正在被耗尽,都暗示着流动性风险可能会在接下来集中爆发。

年初时,美国达拉斯联储主席洛根表示,尽管金融体系中的流动性和银行准备金仍然非常充足,但个别银行可能会开始出现流动性吃紧,特别是在美联储隔夜逆回购协议使用量下降的情况下。

洛根的发言点燃了市场对于美联储放缓缩表(QT)步伐的猜测,流动性开始成为市场聚焦的一个“新政策目标”。

隔夜FOMC1月利率会议上,美联储如期按兵不动,主席鲍威尔在其后的记者会上表示,尽管美联储尚未达到3月就启动降息的信心水平,但计划于3月开始深入讨论资产负债表问题。

会上,鲍威尔表示,本轮紧缩周期以来的缩表过程进展不错,没必要等到隔夜逆回购协议(RRP)彻底降至零了才放慢缩表进程。

从纽约到东京,银行股暴跌意味着什么?5600亿美元的大麻烦

本周三,纽约社区银行(NYCB)2023年四季度意外报亏、股息猛砍超三分之二,当天股价一日跌近38%,创上市三十年来最大跌幅;周四,日本银行Aozora Bank Ltd.也财报暴雷,预计全财年净亏损280亿日元(1.91亿美元),而之前的预测为录得利润240亿日元,当天该行股价跌超20%。

评论认为,这些银行股暴跌显示,虽然美国商业房产市场自新冠疫情爆发以来持续动荡,但银行才刚刚开始感受到这个市场带来的痛苦。

华尔街见闻曾提到,NYCB四季度亏损的元凶是,当季贷款损失拨备达5.52亿美元,远超市场预期和上一季度的6200万美元,体现信贷前景恶化。RBC Capital Markets的分析师Jon Arfstrom指出,NYCB的管理层此前曾表示资产质量强劲,因此“他们的语气明显发生了变化” ,“这是一个实质性的负面意外。”

Aozora本周四表示,该行本财年巨亏源于,美国房地产贷款相关的额外计提以及海外债券出售的亏损。该行第三财季就美国写字楼地产相关不良贷款额外计提了324亿日元的拨备。

同在周四,德国最大银行德意志银行披露,2023年第四季度对美国商业地产的损失准备金同比增长四倍多,该行为其相关投资组合计提了1.23亿欧元(1.33 亿美元),远超2022年同期的2600万欧元,几乎是该行2023年第三季度拨备金额的两倍。

评论称,市场对银行的担忧反映出,在新冠疫情激发远程工作的潮流、以及利率迅速上升的背景下,商业地产的市值持续缩水,并且难以预测哪些贷款可能被取消,放贷银行的再融资成本增加。

亿万富翁投资者、投资基金 Starwood Capital的创始人兼CEO Barry Sternlicht本周二警告,写字楼市场可能面临超过1万亿美元损失,它是疫情以来永远不可能复苏的市场,称这个资产类别过去市值3万亿美元,现在可能只有1.8万亿美元。

评论认为,对银行来说,更麻烦的是,未来可能出现更多这类地产相关的贷款违约。

不良资产处置方面的专家、纽约房产经纪及投行Keen-Summit Capital Partners LLC 的联席总裁Harold Bordwin本周评论称,商业地产贷款是市场必须考虑的一个大问题,有大量的房地产贷款在到期时不会得到回报,这是银行的资产负债表没有考虑到的一个事实。

商业房地产数据提供商 Trepp数据显示,到2025年底,银行贷款人将有合计约5600亿美元的商业地产债务到期,占同期到期债务总额的一半以上。相比大银行,地区银行更容易受到打击所受打击也更重,因为他们缺少可以抵御风险的大型信用卡组合或投资银行业务。