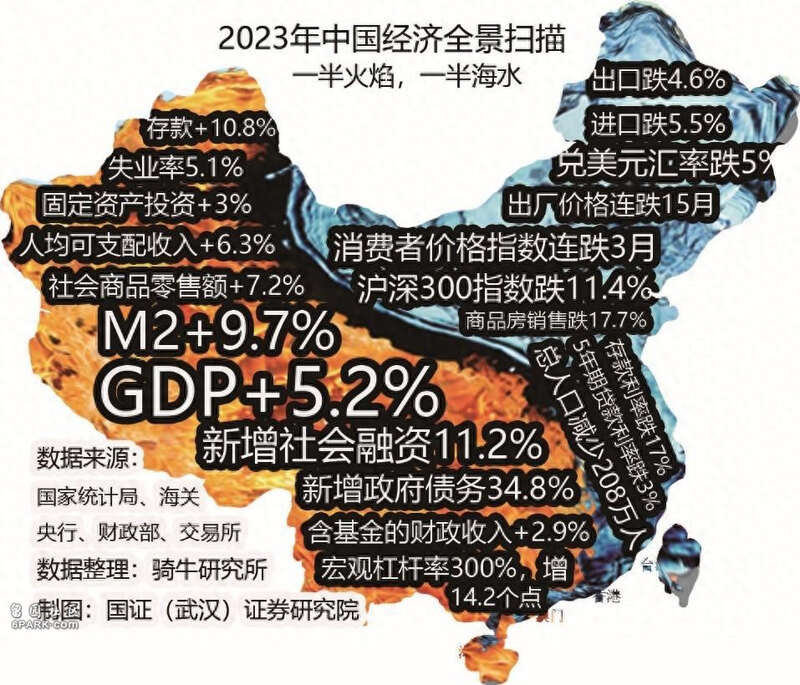

1月17日,国家统计局公布了2023年的国民经济主要指标。此前,央行公布了金融数据,海关公布了进出口数据。除了财政部的政府收支数据,国民经济各个方面的数据,基本上都公之于众了。

观察单个指标,或者通过某一个方面的指标,很难了解国民经济的全貌。依据单一指标,也很难对宏观经济构建一个清晰的认知。今天,三郎利用国民经济的全局数据,为大家画一幅立体的、有色彩的2023年中国国民经济全景图。不过,这幅图看上去,一半是火焰,一半是海水。

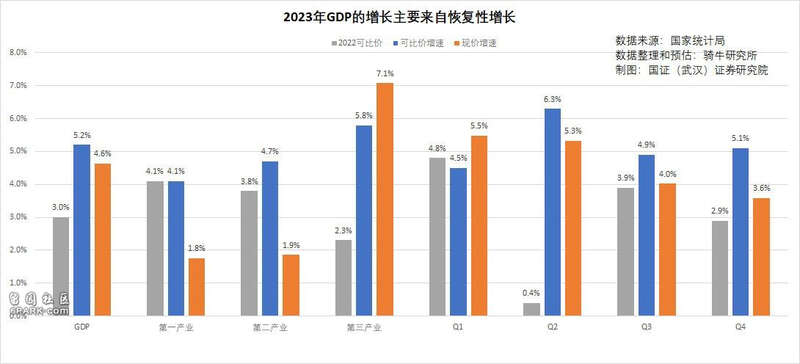

一、国内生产总值可比价增长5.2%,现价增长4.6%。

2023年国内生产总值(GDP)1260582亿元,按不变价格计算,比上年增长5.2%。其中,分产业看,第一产业增长4.1%,第二产业增长4.7%,第三产业增长5.8%。

分季度看,一季度GDP同比增长4.5%,二季度增长6.3%,三季度增长4.9%,四季度增长5.2%。

2023年1月,国家统计局发布的2022年GDP是121万亿元。但在一个月前,国家统计局最终修订为1204724亿元,比初步核算数减少5483亿元。

因此,如果与第一次公布的2022年GDP对比,2023年可比价GDP增长4.2%。如果与修订后的数据对比,2023年可比价GDP增长4.6%。

取消疫情封控之后第一年,GDP的增长显示出非常明显的恢复性增长特点。即因为低基数获得增长。

分产业看,去年增幅最低,仅为2.3%的第三产业,今年增长最多,增长了5.8%。

分季度看,去年2季度、4季度封控最严重,GDP增速分别只有0.4%和2.9%,今年2季度、4季度则分别增长了6.3%和5.2%,明显高于1季度和3季度。

二、增加6.43元社会融资,换来了1元的GDP产出。

如果说低基数是2023年GDP增长过5的力量之一,超大力度的货币宽松和债务扩张,这是2023年GDP的核心力量。

2023年,央行印钞机高速运转,流通中的广义货币供应量M2从上年底的266.43万亿增加到292.27万亿,增长了9.7%,是现价GDP增速4.6%的两倍多。

2023年底社会融资规模存量达到378.09万亿元,增长9.8%。新增社会融资35.59万亿元,增长11.2%,是当年新增GDP5.58万亿元的6.38倍。相当于增加1元GDP,需要增加6.43元社会融资。债务推动经济增长的边际效应越来越低,就像库兹涅茨曲线里面的环境对经济增长的制约。亦即,可以继续推高杠杆率来发展经济,但债务陷阱会越陷越深,债务风险会越来越大。

2023年底,我们的宏观杠杆率达到创纪录的300%,比一年前增加了14.2%个百分点,领先美国40个百分点。

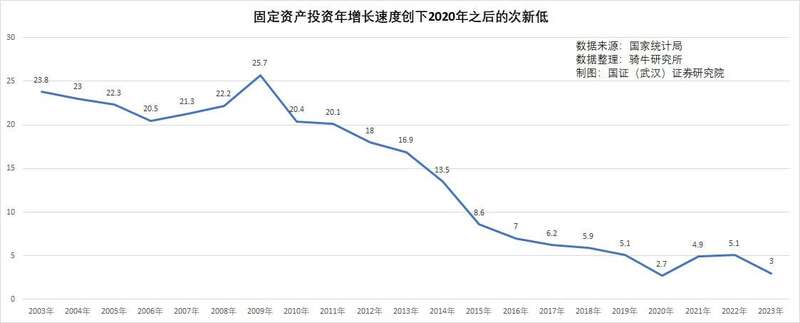

三、固定资产投资增速创下2020年后的次新低,似乎心有余力但跑不动了。

2023年,全国固定资产投资50.3万亿元,比上年增长3 %。在最近20年来,这个增长幅度仅高于疫情爆发期2020年的2.7%,比其他年份失速至少40%以上。面对9.7%的M2增速,11.2%的新增社融,34.8%的新增政府债券,以及政府通过投资推动经济复苏的决心,可以确诊,固定资产投资很累了。

固定资产投资还存在极为严重的结构扭曲。从产业看,第一产业投资下降0.1%,第三产业投资0.4%,第二产业投资增长9.0%,其中工业投资增长9.0%,在国外订单下滑,国内消费疲软时,继续增加第二产业的投资来增加供给,存在结构扭曲。

从资金来源角度看,民间固定资产投资下降0.4%,其中港澳台商企业固定资产投资下降2.7%。投资增长完全依靠政府和国有企业,结构也是扭曲的。

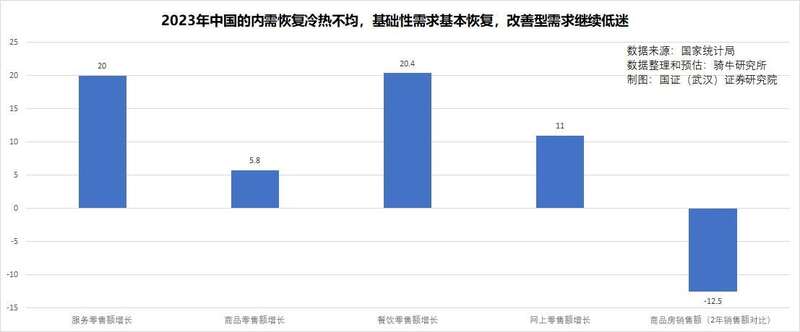

四、基础性需求基本恢复,改善性需求继续低迷。

2023年,内需的恢复冷热不均,突出表现为基础性需求基本恢复,改善型需求继续低迷,2022年因封控消费场景受限的产品与服务因低基数效应增长较快,去年正常营业的商品增长不多。

2023年,社会消费品零售总额47.15万亿元,比上年增长7.2%。网上零售额14.43万亿元,比上年增长11.0%。其中,服务零售额比上年增长20.0%,餐饮收入增长20.4%,体育娱乐商品零售额增长11.3%。这都是2022年消费场景受限的类别。

商品零售增长5.8%。其中粮油食品增长5.2%,饮料增长3.2%,日用品增长2.7%,这都是2022年都能正常销售的产品,增幅比较正常。

商品房销售额下降12.5%,建筑装潢材料销售额下降7.8%,文化办公用品销售额下降6.1%,家用电器和音像器材增长0.5%,除文化办公用品销售额因关门的企业较多、新开门的企业较少导致对办公用品需求减少外,其他几类都属于改善型需求,继续萎靡不振。

需要说明的是,2023年全国商品房销售面积11.17亿平方米,商品房销售额11.66万亿元。国家统计局公布的商品房销售面积下降8.5%;商品房销售额下降6.5%。但如果直接用今年的销售面积与销售额与去年公布的面积与金额对比,则分别下降了17.7%和12.5%,这个数据与中房指的2023年销售百强房企1-12月累计销售金额同比降低16.5%的数据比较接近。

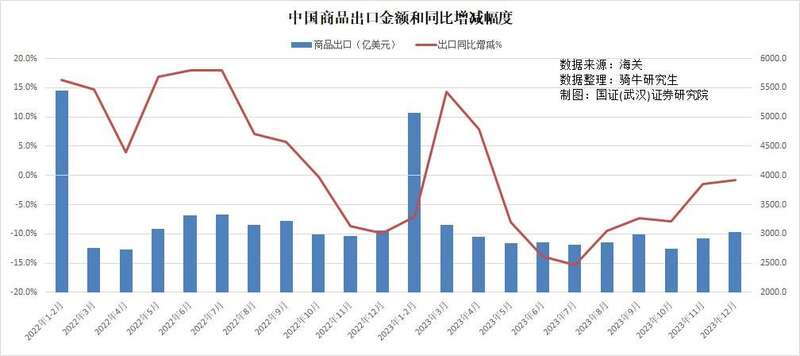

五、商品进出口均超预期下降,贸易顺差缩小了3.4,拖累经济增长速度。

2023年,虽然电动汽车、锂离子电池和太阳能电池“新三大”的出口创下历史新高,合计同比增长29.9%后,成为经济增长的新引擎。

但全国商品出口3.38万亿美元,比疫情期间的2022年下降了4.6%至,也比预期下降1.8%更为负面。

2023年全国的进口额为2.56万亿美元,比2022年下降了5.5%,也比市场预期的1.8%降幅明显放大。

出口低迷,主要是欧美正在实施投资分散,供应链多元化,这对中国商品出口产生了显著的影响。2023年,中国对美国的出口同比下降10.2%,对欧盟的出口下降13.1%。

此外,由于持续加息打压通胀,东盟对欧美的出口回落,也波及我们对东盟的出口, 2023年,我们对东盟的出口同比下降5%。

进口低迷的原因,一是国内居民消费降级,对进口商品的需求收缩;

二是企业生产对进口原材料和零配件的需求减少;三是能源价格大幅度回落导致进口金额减少。

2023年我国贸易顺差为8587亿美元,同比下降3.5%。贸易顺差就是GDP中的净出口。净出口下降,这不仅意味着我们通过进出口结存的外汇减少了,对人民币汇率添加了贬值压力,还意味着净出口对GDP的贡献也在减少,拖累经济增长速度。

六、人均可支配收入增长6.3%,但财富全面缩水居民实际感受较差。

全年全国居民人均可支配收入39218元,比上年增长6.3%,全国居民人均可支配收入中位数33036元,比上年增长5.3%。全年全国居民人均消费支出26796元,比上年增长9.2%。

这些数据表明:

第一、居民收入跑赢了经济增长,当年现价GDP增长4.6%,居民收入多增长了1.7个百分点,居民在GDP中的占比从2022年的43.2%增加到了43.9%。

第二、居民收入差距在扩大。收入中位数增幅比平均增幅低一个百分点,意味着高收入增长多于低收入增长。

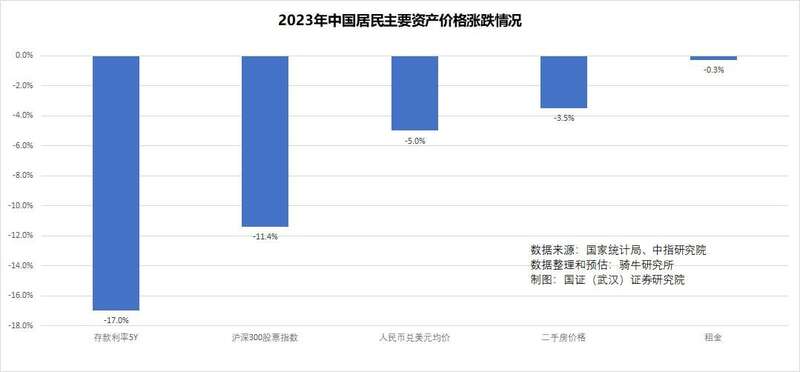

第三、国家统计局说2023年居民财产性收入增长了2.9%。但2023年沪深300股票指数从2022年底的3871.63下跌到3431.11,下跌了11.4%;人民币兑美元年均价从6.7222下跌到7.0764,下跌了5%;5年期存款利率三次下调后比2022年末下降了17%;中指研究院报告显示,2023年12月百城二手房价格比上年底下降了3.5%,12月份重点50城住宅租金价格同比下降了0.3%。这些资产价格纷纷下跌,一方面居民的财产性收入不可能增长,另一方面居民财富缩水,也严重削弱了居民的经济增长获得感。

七、衡量供求关系与经济热度的物价指数持续下跌,意味着需求不足,供给相对过剩的情况愈加严重。

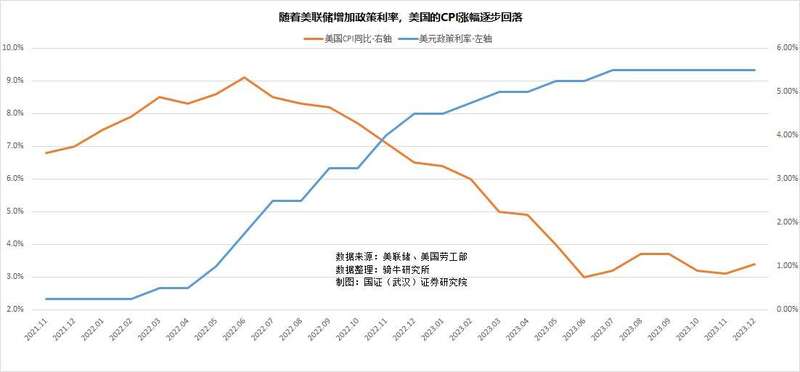

正常情况下,央行降低利率,将刺激消费,推动物价上涨;降低利率,压抑消费,导致物价回落。

比如美联储从2022年3月开始将政策利率从0%-0.25%增加到5.25%-5.5%,美国的CPI即从2022年3月份的上涨8.5%回落到2023年12月份的3.4%。

我国央行从2021年12月开始降准降息、货币宽松,但跟随着央行降息,物价不仅没有受到货币宽松的刺激而上涨,反而随同回落。

央行将1年期和5年期的贷款市场报价利率LPR从2021年11月的3.85%和4.65%,分别下调到2023年12月的3.45%和4.2%。

2022年1月份,我们的CPI和PPI同比分别上涨0.9%和9.1%;2023年1月,我们的CPI上涨2.1%,但PPI下降0.8%;2023年12月份,CPI同比下降0.3%,这是持续第三个月CPI同比下跌。12月PPI同比下跌2.7%,PPI连跌15月。

我们在经济实践中出现了物价跟随央行政策利率下调而回落的异常情况,源于我们计划性的资金要素和市场化的资金需求之间产生了严重的错配,货币宽松仅刺激了投资与供给,但未能刺激需求,从而加大了供给过剩的程度,导致物价下滑。

八、人口规模第二年缩减,人口红利消失与老龄化社会提前到来,对我们的宏观经济政策提出了新的要求。

2023年,我们的总人口从上一年的14.1175亿人减少到14.0967亿人,减少了208万人,人口减少数量比2022年的85万,增加了144.7%。其中出生人口从2021年的1062万、2022年的956万,减少到902万人,比上一年减少了5.6%,比2021年减少了15.1%。

毫无疑问,我们已经进入低生育率的人口规模萎缩阶段。至少在今后50年之内,我们将面临越来越少的人口和越来越少的青少年,以及越来越多的老年人。人口规模萎缩趋势和老龄化社会对我们现有的经济政策和经济结构,将产生剧烈的冲击。

人口规模减少,意味着我们原本就过剩的产能,过剩将加剧。还意味着社会福利制度需要进行颠覆性的改革。