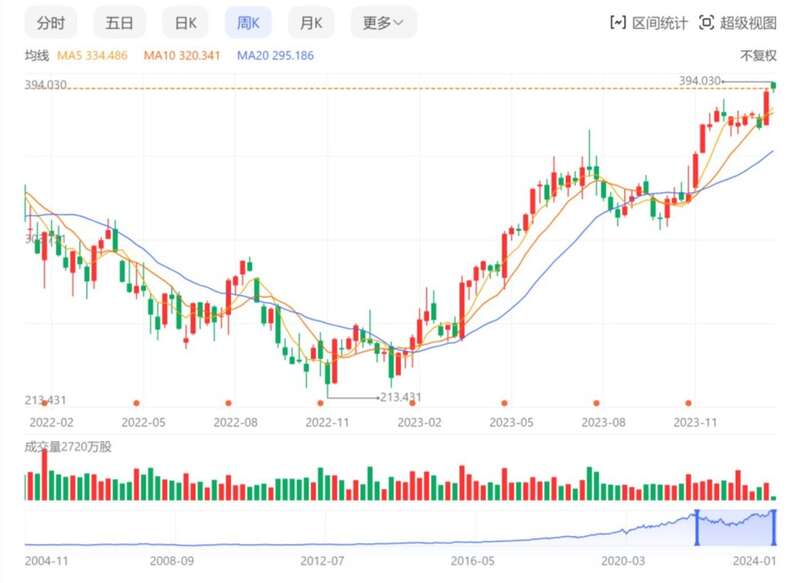

2024年1月16日,微软股价收盘390美元,市值2.9万亿美元,而苹果公司当天收盘184美元,市值2.84万亿美元,微软公司超过苹果公司,成为全球市值最高的上市公司。

实际上在美东时间1月12日,微软市值就已经微弱地超过了苹果,而这也不是近10年第一次超越苹果。

作为科技巨头,苹果和微软这两家公司的主营业务并不直接竞争,但争夺“美股一哥”的斗争一直没有停止。苹果市值首次在2011年受到科技潮和iPhone等明星产品的助推,超过美国最大的石油公司埃克森美孚,成为全球市值最高的上市公司。

自那以后,苹果市值一直处于领跑位置,但也有过被微软短暂超越的时候。2018年,微软云计算业务开始蓬勃发展,首次实现了这一突破。2021年,微软市值再次短暂地超越苹果。

所以,苹果和微软两家公司的市值竞争恐怕还得要胶着一阵子,但两家巨头你追我赶的气势着实让资本市场和科技市场多了很多看点。

微软为何能超越苹果?

首先就是微软找到的第三春:人工智能领域的成功。

这个从股价走势图上也能感觉到,从2022年11月ChatGPT3.5横空出圈后,微软的股价一路上扬一直到现在。

微软在人工智能领域,特别是在OpenAI上的投资取得显著进展和市场认可,这是推动了其股价的上涨的关键因素。AI技术不仅影响到其核心业务如Windows、Office等产品的智能化升级,而且在云计算服务Azure中也发挥着关键作用,使得微软能够为企业提供先进的AI解决方案和服务。

最近Copilot也已经上线了,并且开始了收费,AI在生产力领域的赋能作用正在被微软利用变现,这让微软未来想象力的空间更大。

其次,微软的第二春:云服务也增长强劲:微软Azure云计算平台的发展势头迅猛,与亚马逊AWS竞争激烈,并且市场份额不断攀升。随着企业数字化转型加速,越来越多的企业选择使用Azure进行云端部署和服务,为微软带来了持续稳定的收入增长。

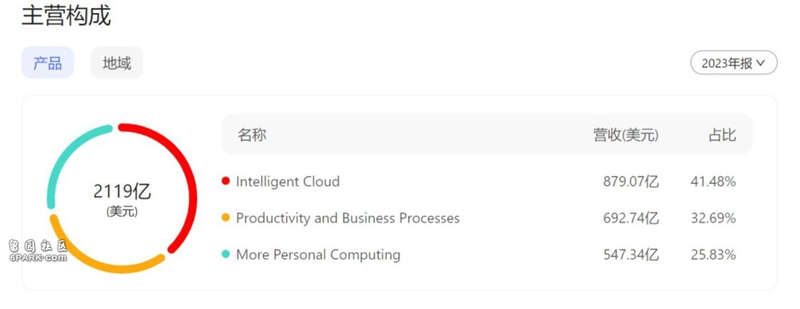

从微软收入分布来看,云业务占到40%+,已经挑起了大梁。

此外,微软起家的软件服务业务也没掉,还继续贡献着重要的力量。微软在游戏娱乐(Xbox)、生产力工具(Microsoft 365)、操作系统(Windows)以及新兴技术(混合现实设备HoloLens等)等领域都有稳健的表现,多元化的业务组合有助于分散风险并创造更多增长点。

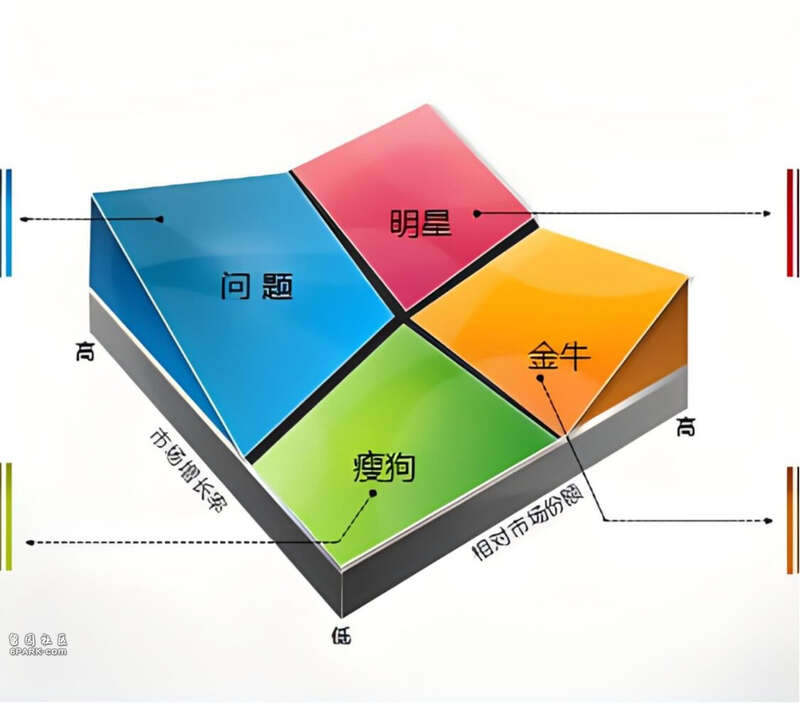

微软目前整体的业务可以说满足了资本市场完美的想象,既有原有的软件现金牛业务,又有明星业务-人工智能加持的云业务,还有问号业务-OPENAI的投资以及HoloLens等。这样的结构给公司提供了稳定的财务表现,同时又保持了对未来空间的想象,增强了投资者信心。

最新的23-24财年Q1财报显示,微软总营收和归母净利润持续增长:与上年同期相比,总营收增长了12.76%,归母净利润增长了26.97%。净利润率为39.44%,比上年同期提高了12.59%。这表明微软的盈利能力有所增强,并通过优化运营成本、提高运营效率等方式提升了盈利能力。经营现金流为305.83亿美元,比上年同期增长了31.83%。这表明微软公司的经营活动产生的现金流量较为充足,能够支持公司的日常运营和扩张。

其他关键财务指标ROE、ROA、每股收益、每股净资产、毛利率等关键财务指标都保持稳定或有所增长。这表明微软公司的整体财务状况较为稳健,并且公司的经营策略也符合其长期发展目标。

因此,在这个时间点,微软市值保持高位也属于正常。虽然散户资金在换手,但主力资金也在支撑着微软的股价。

而且微软CEO纳德拉在去年的ChatGPT宫斗中非常妥善的解决了大部分问题,避免了公司的崩盘,管理能力和公关能力让人刮目相看,加上继续有ChatGPT在手,其底牌还有点深不可测的可能性,因此我依然是看好微软的基本面的,股价在未来一段时间内应该有更加坚实的底部。

苹果为何会疲软

如果说苹果已经衰退恐怕很多人会不服,事实上苹果确实还是在领先地位,只不过没有遥遥领先了,市值王座换换手对苹果来说也未必是坏事,至少让苹果管理团队对自己的情况有更多谨慎的审视。

同时期,苹果可能受到产品周期、市场竞争加剧、供应链问题等多因素的影响,导致市场对其未来的增长预期相对保守,从而影响了其市值表现。

iPhone15发布后,整体销量依然不错,2023年全球智能手机市场排名出炉,苹果首次问鼎第一宝座,而这也是三星时隔13年后首次失去榜首的位置。但似乎也并不能提供太多利好,因为是对手三星把中高端市场作为重点以确保盈利,而中低端市场的份额就逐步被其他品牌蚕食,导致出货量下滑,从而间接把苹果送上了第一的位置。

在资本市场看来,iPhone内生驱动的增长很有限,这是对苹果股价最大的利空。

原因在哪里?我认为有两个。

第一个原因在中国市场,苹果的高端手机市场被华为冲击,特别是华为Mate60发布后,虽然海外市场华为手机被迫让给苹果,但在中国主场,苹果的份额在被华为、小米,OV等本土优秀品牌不断冲击,加上iPhone15确实也并无太多亮点,而智能手机市场的竞争也已经红海,苹果手机再无新的突破,未来在中国市场的天花板已经看得到了。据路透社消息,投行杰富瑞(Jefferies)分析师报告称,2024年首周的iPhone在中国销量下降30%,这个数字今年或面临两位数的下滑。

而苹果对中国市场的依赖要比微软来的高,且iPhone的业务已经占到总营收的一半以上,加上app store相关业务,达到了接近75%的营业收入。而iPhone的市场占有率也会影响app store的收入,所以iPhone的销量和利润率对苹果股价几乎有着决定性作用。

而iPhone15经历发布后的一波热潮后,似乎并没有展示出非常强劲的后劲。苹果公司因此展开了新一轮的促销活动,以提振销量。1月17日零点起,天猫Apple Store官方旗舰店中的手机、电脑、平板、手表、耳机以及Apple Pencil等全线Apple产品官方直降,达到苹果官方渠道的全网底价。在1月17日晚8点-31日期间,天猫Apple Store旗舰店iPhone 15全系列券后优惠1000元,到手4999元起,比苹果官网便宜500元。

促销的效果可以持续关注,不过必定会降低利润率,降价换量保持市场份额第一当然是不错的竞争策略,但苹果也要承受股价上的压力,为新业务突围创造更多的时间。

2024年第一周内,巴克莱银行(Barclays)和投行Piper Sandler先后下调苹果股票的评级,认为苹果手机销量增速已见顶,担心其2024年上半年的手机库存过高。投资机构Redburn Atlantic也将苹果的股票评级从“买入”下调至“中性”。

成熟业务让资本市场看到了天花板,那么新业务呢?

我想说的第二个原因就是苹果的新产品销量还是未知数,新的业务场景或技术并无重大突破。

首先是苹果的下一代硬件,首款混合现实头戴显示设备Vision Pro将于2月2日开始发售,苹果也推出了Vision Pro应用商店。尽管这款产品在苹果公司内部被认为是“堪比iPhone的划时代变革”。然而瑞银1月7日发布的一份报告估计,Vision Pro的销售对苹果2024年的每股收益贡献“相对微不足道”。

其次就是苹果目前对于AI技术的投入和竞争力相对其他几家科技公司来说是落后的,不仅相比微软,相比特斯拉来说也是,甚至相比很多中国的科技公司来说也是。

有朋友可能会问,和特斯拉有什么竞争关系?

当手机硬件卷到顶,都能做折叠屏,蔡司镜头,5G芯片的时候,智能体验成为了手机,乃至电子消费品权重更高的决定因素,而如今智能体验则是和AI技术高度绑定。

这和智能电车市场异曲同工,当智能电车“三电”技术都比较成熟后,比拼的就是智能驾驶。

“AI+”的概念将在未来继续拓展人们的想象。在CES2024大会上,生成式AI已然成为PC、汽车、家电等各种电子消费品的交汇点。近期,微软计划更改Windows键盘布局,新增Copilot按键来唤醒AI助手,这一按键已经开始出现在CES2024其合作商的AI PC新品上。

AI未来将成为连接PC,手机,手表,甚至电车的应用逻辑和底层技术,而苹果并不是不知道,Siri很早就有,只是体验确实一般。

因此,至少这个时间点上看,苹果公司在“AI+”上已经落后了。光靠app store,Siri和car play,已经无法满足新一代产品的发展需求和想象空间。

因此,苹果公司在资本市场看来逐步沦为一家稳定成熟的消费品企业,失去了科技光环的加持,在资本市场看来就不那么“性感”了,市值自然会下来。

而接下来就看苹果如何解题了,是否会和Vision Pro、未来的电车车机结合,这个拭目以待了。

最后

在万物即可AI的时代,硬件派将会继续探索与人类智能交互的新硬件,不仅包括Vision Pro,还包括我们最近视频号上发布过的AI Pin,而软件派将会跟随或重注AI应用和算法。也怪不得马斯克在特斯拉销量被比亚迪超过后说,特斯拉是一家科技公司,是一家AI企业,并不只是一家车企。