图片来源:视觉中国

在智能手机市场,“折叠屏”绝对是最近最火热的关键词:

2月24日,华为推出了业内期盼已久的5G折叠屏手机HUAWEI Mate X。而在华为发布新品的前几日,三星抢先发布了折叠屏手机Galaxy Fold。

折叠屏手机背后最核心的技术难度集中在OLED面板上,华为和三星的折叠屏手机之争,很大程度上也是中韩电子产业上游供应链的一次对决。

此前OLED面板产能主要被韩国三星和LG垄断,国内企业难免被“卡住脖子”,不得不看韩国人的脸色。不过近年来,以京东方、天马、和辉光电为代表的国内厂商开始发力,国产柔性OLED面板也成功进入多家国产手机供应链,并实现大规模量产。

2018年11月,韩国检方曾起诉11人窃取三星折叠屏技术,转卖给中国企业谋利155亿韩元(约1380万美元)。这件事也给中韩两国的电子产业竞争增添了“火药味”。

2019MWC,华为展台,工作人员进行折叠展示 每经记者 刘春山摄

回顾中国液晶面板产业的发展历史,为了摆脱“缺芯少屏”的窘况,我国走过了一条艰辛的道路:

1998年,吉林彩晶从日本引进了一条第1代液晶面板生产线,这是中国大陆地区首次开始尝试自主生产面板。而据工信部官员去年透露,我国面板产能有望在2019年超越韩国,成为世界第一。从最大的面板进口国,到最大的面板生产国,中国花了20多年时间实现“华丽转身”。

不过每日经济新闻(微信号:nbdnews)记者了解到,虽然在面板产能上我国已后来居上,但也不能高枕无忧:在高端的OLED面板领域,部分关键材料和上游设备仍然相当依赖进口。

OLED关键材料设备依赖进口

整个OLED产业分为上中下游三个部分,上游为设备制造、材料制造与零件组装,中游为OLED面板制造、模组组装,下游为显示终端及其他应用领域。

群智咨询(Sigmaintell)资深分析师吴淑园告诉每日经济新闻(微信号:nbdnews)记者,“OLED核心的材料设备主要还是国外企业处于垄断地位。国内从设备精密度、材料寿命等等都还存在差距。”

以占成本大头的OLED有机材料为例,在OLED材料加工链内部,从大宗原料到中间体、粗单体、单体,最终交由面板厂进行多种产品的蒸镀印刷,各个生产环节的细分壁垒不断增高。而以濮阳惠成、万润股份为代表的国内OLED发光材料厂商,主要业务集中在技术要求相对较低的中间体及粗单体阶段。

国金证券研报指出,目前国际化工巨头三星、LG化学、韩国德山、陶氏化学等企业基本垄断了OLED成熟单体市场,而国内企业受到材料专利权的限制,目前还难以介入到贴近面板企业采购环节的高端材料行业中。

除了有机材料端外,OLED上游部分设备同样有赖于进口。以蒸镀为例,蒸镀是OLED制造工艺的关键,决定了OLED面板像素点分辨率和良率,因此真空蒸镀机就如同OLED面板制程的“心脏”。

然而,目前全球中高档蒸镀机被日本Canon Tokki、韩国Sunic System、YAS、SFA等企业垄断,Canon Tokki更是目前全球最大的OLED设备供应商,它几乎垄断了高端OLED制造所需的真空蒸镀机。

国盛证券研报指出,2017年以前,三星独家买下Canon Tokki全部年产能(3-4台)。直到2017年Canon Tokki扩产至9台,LGD和京东方才能分别拿下两台。京东方成都G6在2017年第一季度导入首台Canon Tokki蒸镀设备。

折叠屏手机依托国内上游厂商

折叠屏手机最引人关注的核心部件是OLED柔性屏和铰链。一位半导体行业人士对每日经济新闻(微信号:nbdnews)记者表示,这其中OLED柔性屏是折叠屏之所以能折叠的根本所在,技术难度占到90%以上。

西南证券电子行业分析师陈杭告诉记者,三星折叠屏主要部件都是自己生产的,包括柔性屏、内存等核心部件。华为、小米等企业则更多依托中国企业,如面板厂商京东方、维信诺等。三星和华为先后发布折叠屏手机,更像是中韩电子产业上游供应链的一次对决,其中产能是胜负的关键。

奥维睿沃预计,2019年智能手机OLED需求约4.5亿片,将同比增长37%。其中柔性OLED约2亿片,以三星、华为为首的手机厂商将消耗可折叠OLED约110万片。

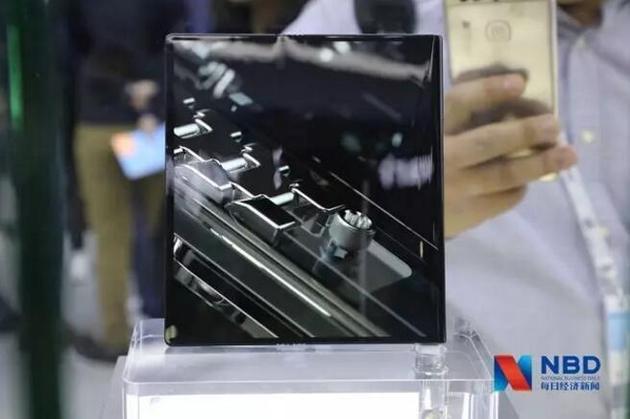

在玻璃罩中展示的华为Mate X折叠屏手机 每经记者 刘春山 摄

OLED面板领域目前中韩差距较大,手机OLED面板90%的市场份额在三星手里。不过奥维睿沃(AVC Revo)给记者提供的数据显示,在AMOLED面板市场,中国企业的份额由2017年的2%增长至2018年的4%,这个比例有望在2019年上升到10%。

天风国际证券分析师郭明錤在研报中透露,铰链转轴单价高达40美元以,KH Vatec为三星Galaxy Fold折叠屏手机的独家铰链转轴供货商。华为、TCL以及柔宇方面的人士都对每日经济新闻(微信号:nbdnews)记者表示,折叠屏手机的铰链技术均是自主研发。

“今年是折叠屏商用的元年,任何新东西都会有困难。开始都是从小到大,产业链会慢慢越来越成熟。”一位华为方面的技术人员表示。

有业内人士认为,中国厂商的折叠屏手机如果能够在市场站稳脚跟,那么上游产业链的中国企业有望获得更近一步发展。

工信部官员:2019年面板产能有望成全球第一

液晶面板产业面临着激烈的国际竞争。早在上世纪90年代,曾经的业界霸主还是日本企业,但随着行业周期的变迁以及价格竞争力的下降,日本企业被异军突起的韩国人逐渐挤出了市场。

1998年,中国大陆开始尝试自主生产面板,吉林彩晶从日本DTI(东芝和IBM的合资企业)引进了一条第1代液晶面板生产线,但随后因技术、资金、市场等一系列因素而夭折。2003年,京东方宣布收购韩国现代电子TFT-LCD业务并投资建设第五代TFT-LCD生产线,2005年成功投产,我国自此告别没有自主液晶屏的时代。不过由于面板行业当时开始进入衰退周期,京东方面临亏损。

媒体记者感受京东方柔性屏产品 图片来源:视觉中国

有了韩国企业在行业衰退期加紧扩张产能的成功案例在先,2009年,还在亏损中的京东方大举扩张,连续上马了合肥6代线和北京亦庄8.5代线。一夜之间,全球主要TFT企业全部改变了对技术封锁的态度,纷纷要求启动在大陆建设液晶高世代线的项目。2010年,华星光电在深圳光明新区投资建设8.5代液晶面板项目。

京东方2017年年报显示,当年京东方显示屏出货近4亿片,位居全球第一。其中,显示和传感器件事业智能手机LCD显示屏、平板电脑显示屏市占率继续保持全球第一,笔记本电脑显示屏市占率升至全球第一。

工信部电子信息司副司长吴胜武在2018中国国际显示产业大会表示,过去的一年间,中国大陆有多条面板线投产或开工建设,特别是10.5/11代面板线以及多条6代AMOLED生产线开工建设。我国面板产能有望在2019年成为全球第一。

国产面板的崛起,也为国内下游彩电厂商极大地降低了成本压力。此前国内彩电企业的液晶面板全部需要进口,缺乏对上游核心部件的议价权。