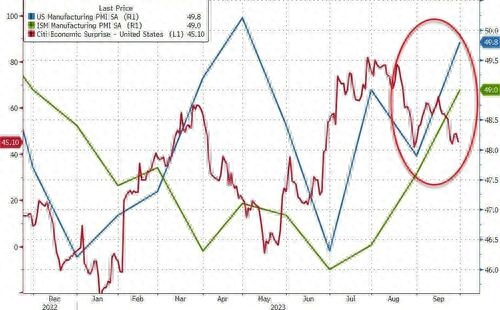

周一,ISM公布的数据显示,美国9月ISM制造业指数上升至49,虽然仍位于萎缩区间,且为连续10个月萎缩,但收缩程度为近一年来最低,显著好于预期,较8月前值进一步改善。数据为美国制造商带来了希望,表明最糟糕的时期可能已经过去。此前8月制造业PMI数据就有迹象显示,制造业在疲软的水平趋于稳定,萎靡状况不再恶化。

美国9月ISM制造业指数49,创去年11月以来最高,预期47.9,8月前值47.6。50为荣枯分界线。该数据在今年6月份触及多年低点,此后的3个月累计上涨3个点,创下2021年3月以来最大的三个月涨幅。

重要分项指数方面:

新订单指数49.2,虽然仍低于50大关,但创下一年多最高,8月前值为46.8。新出口订单也较8月回升,从46.5上升到47.4。

生产指数为52.5,创去年7月以来的最高,较8月的50上升2.5个点。

物价支付指数43.8,大幅低于预期的49,8月前值为48.4,单月大跌4.6个点,为四个月最大。这是成本价格连续第五个月下降。大宗商品价格的下跌令生产商压力减小,供应链在正常化。

就业指数重回荣枯线上方,为四个月来首次,达到51.2,8月前值为48.5。工厂就业人数的扩大,使生产商能够在积压订单方面取得更大进展。

库存指标单月反弹1.8个点,从8月的44涨至9月的45.8,由于仍低于50大关,表明工厂库存依然处于收缩态势。客户库存指数从48.7降至47.1,这是三个月来最快的下降速度。库存分项指数与其他许多数据一致,显示在减少未售出商品方面取得了持续的进展。

分行业来看,9月有11个行业的活动萎缩,其中印刷业、家具业、塑料和橡胶业以及纸制品业领跌;5个领域的活动有所扩大,包括食品和饮料、纺织品和非金属矿产。与此同时,尽管供应链和价格继续稳定,针对美国三大汽车制造商的罢工也可能导致该行业的进展放缓。

ISM制造业商业调查委员会主席Timothy Fiore在一份声明中表示:“随着订单持续疲软,企业仍在适当管理产出,但9月份PMI环比改善是一个明显的积极因素。”

同日稍早公布的标普全球数据显示,美国9月Markit制造业PMI终值49.8,预期48.9,初值48.9。

标准普尔全球市场情报公司首席商业经济学家Chris Williamson表示:

9月份制造业商业状况接近稳定,这是值得欢迎的,但价格压力的进一步增加是通胀方面的担忧。

由于就业增加和供应改善帮助工厂填补积压订单,产出方面扭转了8月份的部分损失。

尽管由于当月收到的新订单进一步下降(尤其是出口市场方面疲软),产量增长速度仍然令人失望,但有迹象表明,随着年底的到来,情况将会有所改善。

制造商对未来产量的预期已跃升至近一年半以来的最高水平,供应状况持续改善,近几个月订单下降速度大幅放缓,部分原因是较少的生产商和客户报告了专注于成本的库存减少政策。

有关通胀前景的消息不太令人鼓舞,因为生产商成本以五个月来最快的速度上涨,这主要是由于油价上涨。这些增加的成本已经导致向客户收取的价格上涨,这将不可避免地导致通胀再次面临上行压力。

财经金融博客Zerohedge点评称,虽然ISM和Markit这两项调查显示了相同的头条数据,也即改善的制造业PMI,但在表面之下,它们却截然不同。ISM的数据显示出更低的价格和更强劲的订单,而Markit显示价格上涨和订单/生产放缓。

ISM制造业PMI数据出来后,美股盘中短线走低,长期美债价格持续回落。