宁德时代上海工厂

北京时间9月27日,美国媒体周二发文称,中国主导了世界汽车产业向电动汽车的转型,这让美国和欧洲感到忧虑。西方政策制定者希望避免对中国的长期依赖,但是追赶难度极高,而且代价昂贵。

中国在电动汽车上的优势真的让西方怕了。面对中国车企大举进军欧洲市场,欧盟委员会在本月早些时候宣布对中国电动汽车展开反补贴调查。对此,中国外交部发言人表示,中方一贯反对各种形式的贸易保护主义,欧盟方面采取的有关措施不利于全球汽车产业链、供应链稳定,不符合任何一方的利益。

美媒称,行业数据和彭博新能源财经的预估表明,西方别说自力更生,就连更现实一些的稍微降低点对中国的依赖都是十分困难的。作为亚洲最大经济体,中国牢牢掌控着电池生产,这使得全球汽车制造商或多或少地都得依赖中国合作伙伴。中国电池制造商供应了全球约80%的电池芯,而且原材料的开采和加工链条也逐渐被中国掌握在手中。

“彻底切断中国供应链可行吗? 目前当然不行。”战略与国际研究中心的高级研究员伊拉里亚·马佐科(Ilaria Mazzocco)表示。

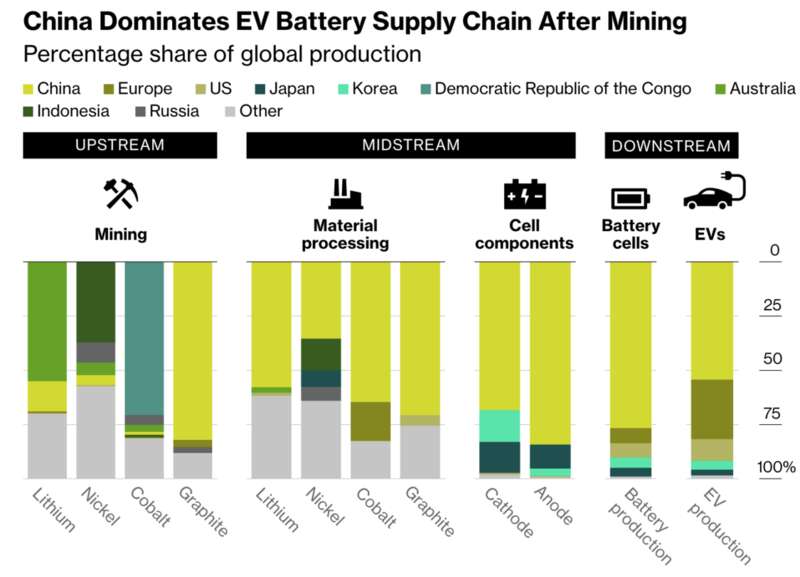

中国实力

在电池原材料开采方面,中国主导了石墨的开采。锂、镍、钴的开采则是其他国家的优势。不过美媒指出,中国对于非洲锂矿、印尼镍生产商进行了投资,这让中国在这些原材料上仍然拥有影响力。 与此同时,通用汽车公司等美国主要汽车制造商也加入了这轮原材料投资热潮,各国可以利用自由贸易协定来满足电动汽车零部件的一些采购要求。

下一步就是提炼。在这方面,中国的主导地位牢不可破。美媒称,中国已经花了数年时间建立自己的专业知识。国际能源署的数据显示,全球一半以上的锂、三分之二的钴、70%以上的石墨和大约三分之一的镍都在中国加工。

中国主导电池供应链

然而,中国真正实力所在还是电池组件:电池工作所必需的四个关键组件。中国占据了世界上70%的阴极和逾80%的阳极生产能力,以及远远超过一半的电解质和隔膜产量。这些组件合在一起就可以制造锂离子电池,其中超过四分之三是在中国生产的,主要来自两家公司:宁德时代和比亚迪。

美媒称,庞大的制造基础设施加上强有力的政策支持,使得中国成为地球上最大的电动汽车市场。在一些中国城市,电动汽车的销量比重现在接近三分之一。这也意味着,西方国家很难追赶。以欧盟为例,该集团不但需要应对27个不同国家组成的复杂官僚网络,同时还得实现一些世界上最雄心勃勃的气候目标。

自力更生的代价

据彭博新能源财经估计,中国电池组的成交量加权平均价格为每千瓦时127美元,而北美和欧洲的价格分别高出24%和33%。这使得电池芯工厂成为推动供应链多元化过程中资本密集程度最高的部分。

在美国和欧洲最大汽车市场德国,仅仅一座磷酸铁锂电池厂就需要花费大约8.65亿美元。相比之下,中国的建造成本为6.5亿美元,这主要是因为中国的建筑和劳动力成本较低。

欧盟需要高投入

往大了看,要想在2030年满足国内电池需求,欧洲和美国将分别需要投入980亿美元和820亿美元用于电池金属提炼和电池芯制造设施。电池芯和电池组占据了其中的大部分成本,原材料开采、建造和装备生产电动汽车的工厂将进一步增加成本。

欧盟预计,到2030年时,他们还要在整个价值链上再投入3820亿欧元。

欧盟“无能为力”

虽然欧盟对中国电动汽车发起了反补贴调查,但是这可能加强中国在该地区的投资,以便更容易地满足采购要求或避免未来麻烦。中国企业加大了进军韩国电池行业的力度,以利用韩国与美国签订的自由贸易协定,提高他们有资格享受税收减免的机率。

“现在,欧盟对中国汽车制造商进入欧洲无能为力。电池供应链完全由中国控制,所以只能祝欧盟好运了。欧盟对进口的中国电动汽车征收任何关税都将是一件大事。顺便说一句,几家中国公司现在也持有欧洲制造商的股份。”AIR Capital分析师皮埃尔-奥利维尔·埃西格(Pierre-Olivier Essig)表示。

目前,宁德时代正在提高其德国电池芯工厂的产量,并且正在匈牙利建设另一家工厂。中国蜂巢能源科技计划扩大欧洲业务,把工厂数量增加到五家,而且已经就向欧洲汽车制造商供应电池展开了谈判。

另外,欧盟已承诺从2035年起禁止销售所有新的汽油和柴油汽车,这又为他们增加了一层压力。彭博行业研究称,中国电动汽车主导地位将成为2024年欧洲议会选举关注的焦点,欧盟领导人可能会在紧要关头谨慎地平衡政治得分与推进减缓气候变化的努力。