美国明尼阿波利斯联储主席Neel Kashkari在周二发布的一篇名为《政策已经收紧很多,够了吗?》的文章中表示,美国可能走向“高压力平衡”这一情景,其特点是经济持续增长,消费者支出强劲。

在上述情景下,通胀会下降,但仍会高于美联储2%的目标,也即通胀保持在高位,这给美联储带来挑战,需要政策制定者们实质性地大幅提高利率。Kashkari认为有高达接近50%的可能性,美国利率需要继续大幅提高,才能降低通胀。

Kashkari解释说,支持他上述观点的依据是:迄今为止观察到的大部分通胀放缓,都是由于供给端改善造成的,例如工人重新进入劳动力市场和供应链问题得以解决,而不是货币政策抑制了需求。

Kashkari指出,尽管美联储收紧货币政策,但住房和汽车等利率敏感的领域仍保持强劲。这些动态引发了一个问题:目前政策有多紧?如果政策真的很紧,我们会观察到如此强劲的经济活动吗?

周二同日公布的数据显示,美国7月标准普尔凯斯席勒(S&P/CS)全国房价指数经季调后创下历史新高,已连续第六个月上涨,房价的同比涨幅为1%。截至最新的7月数据,今年以来该房价指数累计上涨5.3%,抵消了从去年6月峰值到今年1月市场放缓期间房价5%的累计跌幅。

不包括租赁住房成本的服务业通货膨胀已经下降,但仍然保持在高位,这引发了对通胀长期前景的担忧。Kashkari写道,“一旦供应端的干扰完全恢复,政策是否足够紧缩,以完成将服务通胀降至目标的任务?可能不会。在这种情况下,我们将不得不提高联邦基金利率,甚至可能大幅提高。今天我认为这种情况的可能性为40%。”

Kashkari给出的概率预测,仍意味着他认为美联储有60%的可能实现其“软着陆”目标,即通胀回到目标,且不会出现严重的经济衰退。Kashkari引用了一些现状,证明有不错的概率实现这一美好情景。他指出,“我们在对抗通胀方面取得实质性进展,以及当前劳动力市场的表现,都有助于美联储实现通胀目标。

Kashkari承认了迄今为止美联储取得的进展,以及市场和消费者对通货膨胀率将继续下降的预期,但他表示,当前时代的中性利率可能已经上升,需要更紧缩的货币政策。Kashkari与他的一些同事一样,预计利率在更长期内维持在更高水平。

Kashkari长期以来一直被认为是美联储高级官员中更偏鸽派的。不过最近的形势发生了一些变化。最近几个月,由于担心通货膨胀持续处于目标之上,他已经转向了比此前更加鹰派的立场。Kashkari今年是FOMC的票委,上周他投票支持将利率维持不变,但同时暗示在年底之前可能会再次加息25个基点。

Kashkari警告利率可能大幅攀升,呼应了本周摩根大通首席执行官戴蒙接受采访时的看法。戴蒙表示,最坏情况是美联储可能会把联邦基准利率上调至7%,而世界可能还没有准备好做出应对。从5%升至7%对经济来说会比从3%升至5%更痛苦。至于届时市场会发生什么,戴蒙援引了股神巴菲特的名言称,退潮时才知道谁在裸泳,而那将是潮水退去的时刻。目前联邦基金利率的目标范围为5.25%-5.5%。

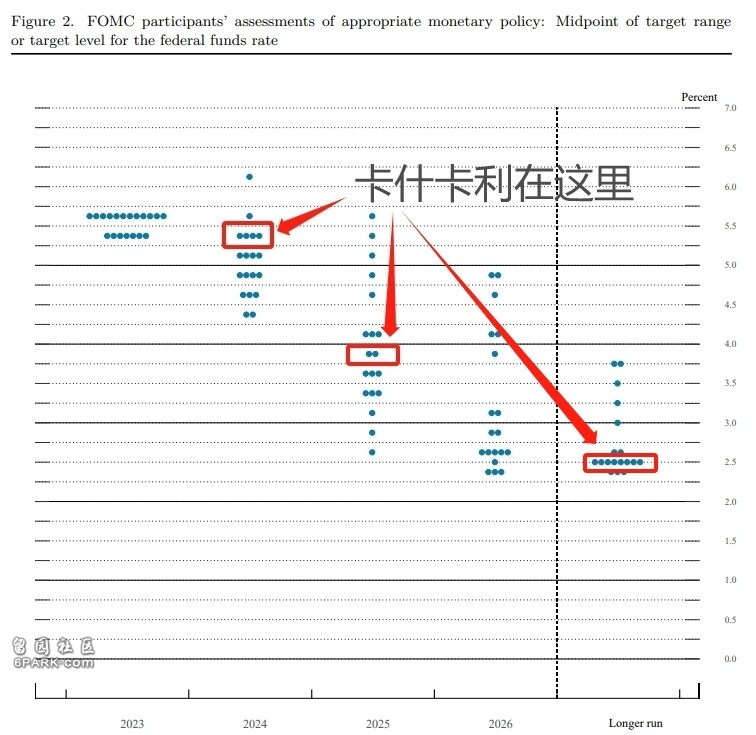

美联储“十二虎臣”卡什卡利最新发文:有40%概率将显著大幅加息

当地时间周二,明尼阿波利斯联储主席卡什卡利在官网发表题为《政策紧缩很多了,但够吗?》的文章,爽快地给出了他对未来政策路径的预期:6成概率再加一次息就结束了,但继续显著加息的概率也高达4成。

(来源:明尼阿波利斯联储)

正如财联社此前报道所言,在今年9月的美联储议息会议上,卡什卡利正是12位支持再加一次息的官员,同时他也不是最鹰派的那一个——有一位美联储委员预期明年底的政策利率会在6%以上。

在周二的文章中,卡什卡利也明确提及自己的“点阵图预期”:2023年再加息一次,2024年的利率预期从5.1%提高至5.4%。用通俗易懂的话来说,卡什卡利在“十二虎臣”位列前六席,支持今年只加一次息,同时明年也只降一次息。同时他对于中性利率(r*)的预测也从2%提高至2.5%,这也给后面的预测埋下了伏笔。

(来源:美联储、明尼阿波利斯联储、财联社)

“虎臣”又讲了点啥?

这篇文章其实是卡什卡利探讨政策路径的第三篇文章,此前在去年5月和6月各发表过一篇,主要阐述的是使用长期实际利率来评估货币政策的立场,以及美联储采取紧缩政策的立场。今天的文章,则是在时隔约15个月后,对美联储与通胀的斗争进行最新评估。

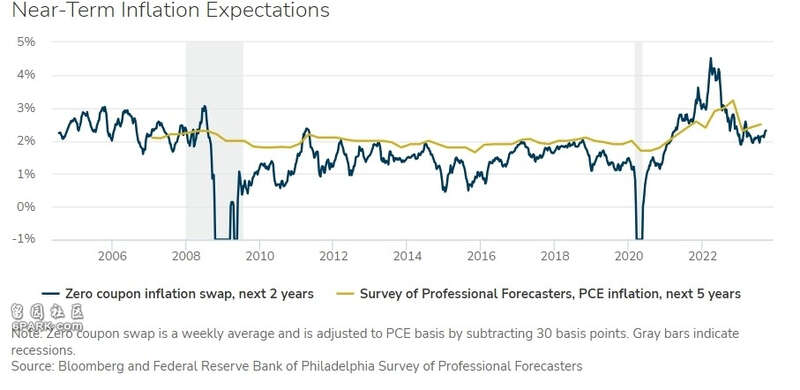

卡什卡利表示,在上次发文后通胀进一步攀升又大幅下降,部分原因是美联储的政策紧缩。近期通货膨胀预期在去年攀升后已回落到大流行前的水平,这表明市场参与者认为通货膨胀战斗即将胜利。

(来源:明尼阿波利斯联储)

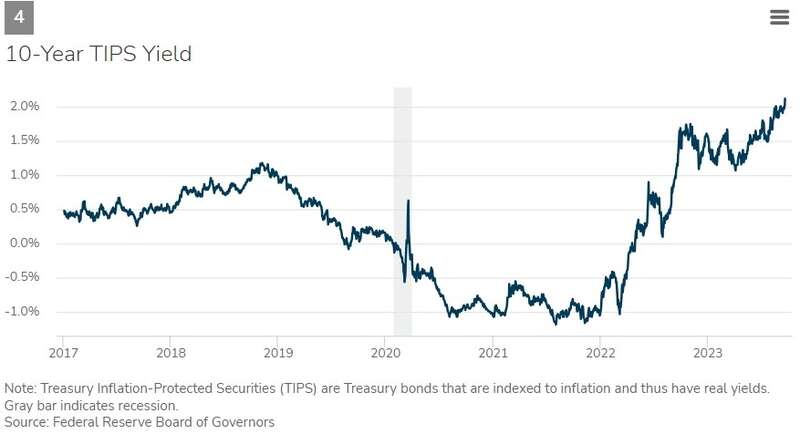

同时,10年期实际利率持续上升,表明货币政策的总体立场可能已进一步收紧。当然,货币政策的总体立场最终由长期实际利率相对于中性实际利率的位置决定,这个位置本身也是不确定的。

卡什卡利预期,在疫情大流行前,10年期实际收益率约为0。而为了应对新冠疫情,美联储一口气降息到底并大幅扩表。这些措施使10年期实际收益率降至约-1%,而经过一年半的加息后,10年期实际收益率已经收回了疫情期间的下降,并持续攀升至近2%。

(来源:明尼阿波利斯联储)

卡什卡利表示,很遗憾,现在并没有能够解决“加息是否足够”这个问题的理论框架。明州联储的研究显示,在疫情大流行前中性利率为零的假设正确的前提下,目前的加息已经实现1994年紧缩周期类似的收紧。当然,现在的情况与1994年有很大不同,而且中性利率也存在上升的可能性。

继续大幅加息的概率能有40%

面对现在的情况,卡什卡利对未来的路径提出两种情境的假设。

首先是经济软着陆的情况。在今年晚些时候再加息一次后,FOMC将政策维持足够长的时间以在合理的时间内将通货膨胀带回目标。卡什卡利估计,鉴于降通胀方面取得的实际进展和劳动力市场的表现,现在将这一结果的概率定为60%。

而接下来就是投资者们不太乐意看到的情况了。

在第二种情况中,潜在的通胀要比预期更加顽固,前面提到的政策只能将经济平稳引导至3%的通胀率水平。在此前的文章中,卡什卡利观察到目前美国的消费似乎是由劳动者当下的收入,而不是疫情期间的超额储蓄来支撑,这表明经济可能已经进入与美联储2%目标不一致的高压平衡。家庭对经济未来更加自信、花费更多,保持着强劲的经济活力。

卡什卡利表示,在这个情境下,美联储将不得不进一步提高利率,可能需要大幅提高,以将通货膨胀压回2%的目标。今天,他认为这一情景的概率为40%。

在最后,卡什卡利也安抚市场称,好消息是现在不需要当即就作出判断。大家可以在接下来的几个月里观察通胀降低的实际进展,以确定哪一种情景是主导的。