这个世界越来越撕裂了。就在短短的几天之内,我看到了两条背道而驰的新闻:

9月13日,欧盟委员会拟启动对中国电动汽车的反补贴调查。中方对此表示高度关切和强烈不满。

如果你熟悉光伏产业的话,十年前的“双反”(反倾销、反补贴)调查重创了中国光伏的海外市场,从此开启了中国本土光伏大发展的黄金时期。

欧洲人这回的幺蛾子,能有什么结果,我们拭目以待吧。

这一头,平时跟咱客客气气、说我们彼此联系紧密的欧洲人捅了我们一刀。

而另一头更有意思的是,天天嚷嚷着脱钩的美国人,却是这么做的——

9月8日,美国伊利诺伊州政府与国轩高科联合宣布,国轩高科要斥资20亿美元在该州兴建电动汽车电池超级工厂,计划明年投产,创造2600个高薪就业岗位。

州长表示,这是该州几十年来最重要的制造业新投资。当地会给企业发放5.36亿美元的激励。

这已经是国轩高科在美国密歇根州北部建电池材料工厂以后,在美国建的第二个厂了。这家中国企业今年1-7月的动力电池全球市占率排名行业第9。2023年上半年,他们的海外营收突破30亿元,同比增长近300%。

除了美国,国轩高科还在德国、摩洛哥、阿根廷、越南、泰国、印度、斯洛伐克开设或计划开设工厂。

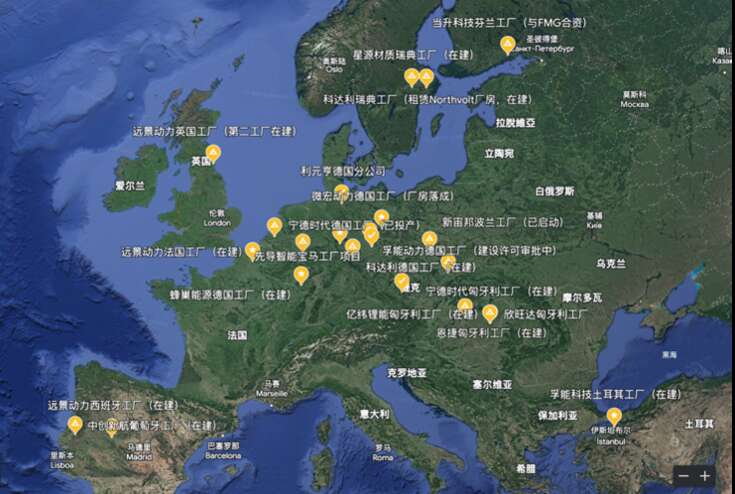

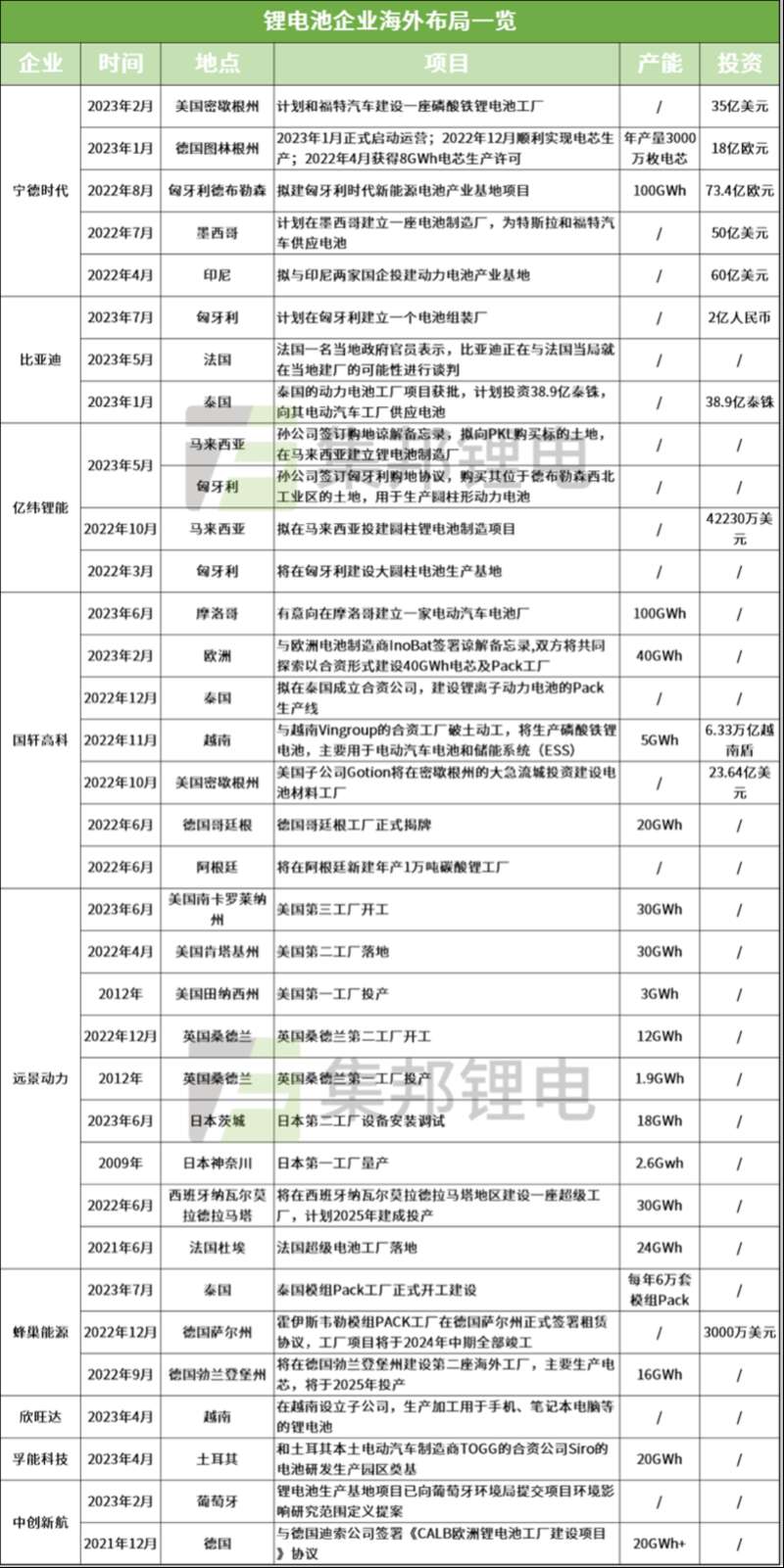

而除了国轩高科以外,宁德时代、比亚迪、蜂巢能源、远景动力、亿纬锂能等一大批中国企业纷纷在亚洲、欧洲、美洲等地开疆拓土、投资建厂。

有的企业在一个国家(或地区)一建就是两三个工厂。

图片来源:集邦锂电

在这张表里,工厂产能的单位是GWh,也叫“吉瓦时”,也就是100万千瓦时,100万度电。

按一辆车电池包70度电来计算,1GWh的电池产量足够装上1.4万辆车,所以10Gwh的电池工厂是一个很大的产量规模。

有人说,这是“叛国”吗?明明自己的产业这么大优势,还要往老外身上贴贴?美国建厂用人成本多高、供应链成本多高、脱钩风险多大,心里没点数吗?

不要随随便便给别人扣帽子,也不要低估中国企业家计算风险的能力。

在当前的国际大背景下,怎么理解中国新能源企业出海建厂的这件事?

我们先看一组数据:

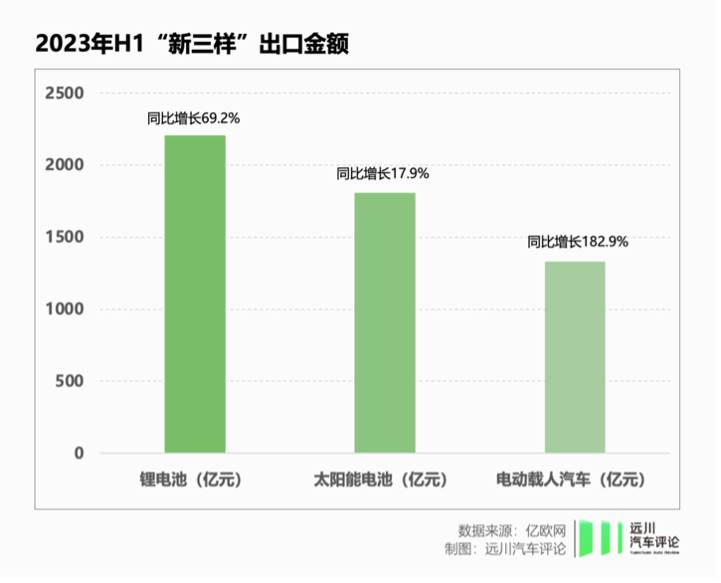

2022年,中国锂电池出口达到了3427亿元,相比2021年的1835亿元增长86.7%;

今年上半年,锂电池出口又增长了近70%,超过2000亿元。

换句话说,海外车企对中国电池的需求十分强劲。

那就一直出口就好了,为什么要去别的国家建电池厂呢?

几个原因:电动车企普遍希望电池厂离得近一些,就像中国车企都希望在方圆几十上百公里完成零部件配套一样。

而这些西方传统的汽车大国,为了扶持新能源汽车产业发展,又祭出了各种本地制造的补贴政策,只要满足一定标准,这羊毛不薅白不薅。

比如美国,拜登政府要求,从2023年开始,电动车必须有50%以上的电池部件和材料在北美制造或组装,才能有资格得到3750美元/辆的税收优惠,到2029年这一比例要达到100%。

对于中国上游电池厂家来说,在碳关税、贸易审查等壁垒的障碍下,如果能给海外客户直接在当地做配套,也可能在绕过壁垒方面提供一些便利。国轩高科工研总院常务副院长徐兴无就透露过,大众在欧洲的车必须装配欧洲生产的电池。

比如波兰这样的国家,在我们分析制造业的时候经常忽略它。事实上,欧盟出口的每2辆电动公交,就有1辆是在波兰制造的。

当地不仅给企业提供了低税率、补贴,而且相比于西欧国家用工成本更低,当地工业化程度比较高,产业基础较好,又是一带一路沿线国家,中欧班列货运十分方便。所以波兰很受中国新能源企业的青睐。

新能源产业寻觅着各种适合自己的基础设施、产业条件,而这个过程在一个个后发国家悄然落地、生根、发芽,正在一点点悄然改变着全球制造业的地缘格局,重塑着很多“新优势”国家的经济命脉。

也正是因为这些国家对新产业的旺盛需求,吸引了中国整车企业出海,结果又带动了一批国内配套企业一起出海。

如果说整车厂是下游,电池厂是上游。

那么把电池厂看成下游的话,设备厂和材料厂就是上游。

比如均普智能,做电池模组产线的,就给墨西哥的福特、越南的VinFast定制产线。

锂电池隔膜企业恩捷股份在匈牙利的生产线已经开动,另一家隔膜企业星源材质要在马来西亚投资建厂。

负极材料龙头璞泰来计划在瑞典建设10万吨一体化生产研发基地。

铜箔企业海亮股份相中了印尼,诺德股份看中了比利时。

电解液企业新宙邦在荷兰、美国推进生产基地。

当然风险不是没有,一旦出现一些比较极端的局势,不排除外国政府干出把中方赶回老家、没收当地资产、强行退出持股份额等操作。

就像印度对小米、加拿大对中国矿业企业做的那样。

这就是我们面临的处境。

就在前不久,美国众议院就宣布要对福特与宁德时代35亿美元的电池合作项目进行质询。

质询函里包括:

新增了2500个工作机会,但高收入工作会给中国人而不是美国人;(实际上宁德时代的技术专家不算在2500个岗位中)中国员工会在福特工厂待到2038年,所以福特要长期依赖中国人;福特用了中国的技术和原材料,可能不会促进美国电池技术进步,(实际上宁德时代会向福特进行有偿技术许可)等等。

众议院的调查委员会要求福特提供与宁德时代的授权合同副本、与宁德时代的所有通信往来、与拜登总统有关宁德时代的所有通信往来,要对合作进行详细调查。

有媒体讽刺道:

“福特说:我需要宁德时代啊;美国说:不,你不需要。”

所以说,我们要努力开创的“新全球化”“再全球化”就是步履维艰的。

我们在很多产业当中,现阶段还是一个总供给远大于国内总需求的情况。

很多企业在国内同质化竞争中卷得非常难受。

今年国内动力电池已经出现供大于求,连宁德时代上半年产能利用率都只有60.5%,创下了新低。

一些过去加班的电池厂,今年开始双休、8小时工作制。

化解国内过剩产能,有效的出路就是出海去,不只是像过去那样,只是销售端出海,而是现在全方位地制造端出海加融资端出海。

多家企业已经正式登陆瑞交所并成功发行GDR(全球存托凭证)

这其中的机会在于:外卷仍是蓝海。

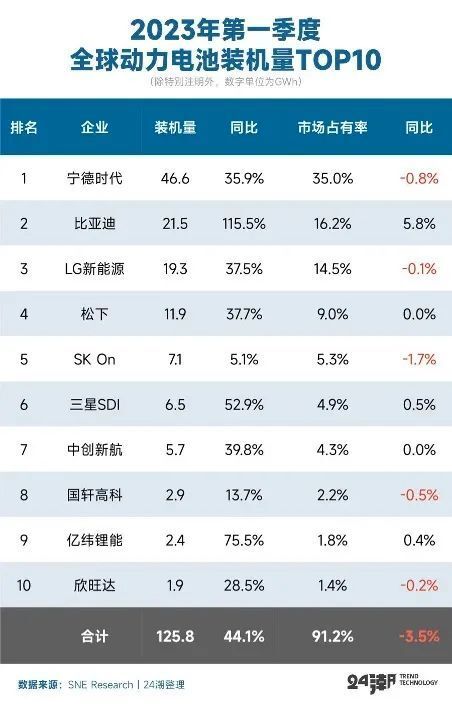

根据SNE Research的数据,2023年第一季度,全球动力电池装机量133GWh,而TOP 10当中6家头部中国企业的市占率就达到60.9%。

但是很多中企都是把电池装在中国的车上,到了海外就是另一番光景了。

2023年海外一季度市占率前十的动力电池企业中,中国企业有5家,市占率只有29.6%。

LG、松下、SK、三星……这些都是我们在海外战场上正面交锋的对手。

所以海外电池市场这个蛋糕足够大。根据德国机械设备制造业协会统计,2019年至2030年,新能源汽车电驱、电力电子、汽车电子、动力电池等核心部件的全球市场规模会超过3万亿元人民币。

但是如果我们一直在本土搞定新能源汽车全产业链,一辆电动车70%、80%、90%的增加值都被我们独吞,然后大规模出口整车挣外汇,把别人家油车、电动车产业都打趴下,在未来的汽车行业积累超高的贸易顺差,这种情况是不可能长久的。

即便我们上下游再强大,我们也不能把肉吃了、把汤喝了,连个骨头渣滓都不给人剩,这样一定会遭受到恶劣反扑。

我们电动车产业积累有先发优势,有产业集群优势,但是也要给别人的整车厂、电池厂、材料厂、设备厂留出一定的生存空间来,同时对合理范围内的产业竞争保持高度的清醒和亢奋状态。

那管控竞争,甚至可以说“监控”这种全球竞争,最好的一种方式,就是深度参与到各个国家新能源汽车产业链当中去——打入的国家要足够多,多到即便个别国家搞事情,我们也能保住海外市场的基本盘;参与的深度要蔓延产业链各个环节,让我们和外国上下游企业变得水乳交融、不分你我,对于所有想要发展新能源汽车产业的国家,让他们跟我们脱钩断链的难度越来越大。

仅就电池产线来说,几乎各家车企的电池线都是定制化的,很不统一,意味着我们的设备厂给他们定制做得越好,用得越顺手,售后服务越妥帖,他们就越愿意依赖我们的(整线)设备。

从这个角度来看,我们应该鼓励,甚至说欢迎中国新能源汽车上下游企业走出去。

图片来源:宁德时代

在任何一个国家的新能源汽车产业链里,我们可以大口吃肉,也可以跟着他们喝汤,但归根结底,谁想不带我们玩儿,谁就要付出惨痛的代价。

现在,中国拥有全球58%的锂资源加工量、65%的钴资源加工量、35%的镍资源加工量。

电池材料中,中国正极材料产能占比42%,负极材料产能占比65%,电解液产能占比65%,隔膜产能占比43%。

在电池设备领域,先导智能、赢合科技、利元亨、海目星等企业手握大批欧洲订单。

外国人可以自己做整车,自己做电池包,甚至自己做电芯,但他们想全面摆脱中国掌控的锂钴镍矿产,摆脱中国加工的锂钴镍材料,摆脱中国强大的整套锂电设备,摆脱中国的隔膜、电极材料……

门 都 没 有 。

就像宁德时代和福特合作的事情在美国引起争议以后,明白事理的美国能源部长格兰霍姆在推特上这样说道:

“把先进的制造能力从海外引进到美国,有助于提升我们的竞争力。这能够刺激我们的经济,并创造更多的高薪就业机会。”

英国的一家分析公司的专家表示:

中国将会持续领先电动汽车市场至少十年,不管是美国还是欧洲,都需要很长的时间来赶超中国现在的成就。

一句话:他们需要中国,他们又不敢依赖中国。

我们新能源产业今后出海时面临的机会和挑战,都在这句话里了。

不管参与他国电动车产业链有多深,我们都要把参与其中的主动权掌握在我们自己手里。

接下来,我们将持续关注欧盟对华电动车反补贴调查的后续进展。

请欧洲人记住:中国光伏,已经不是10年前的中国光伏了。

中国电动车,更不是10年前的中国光伏!