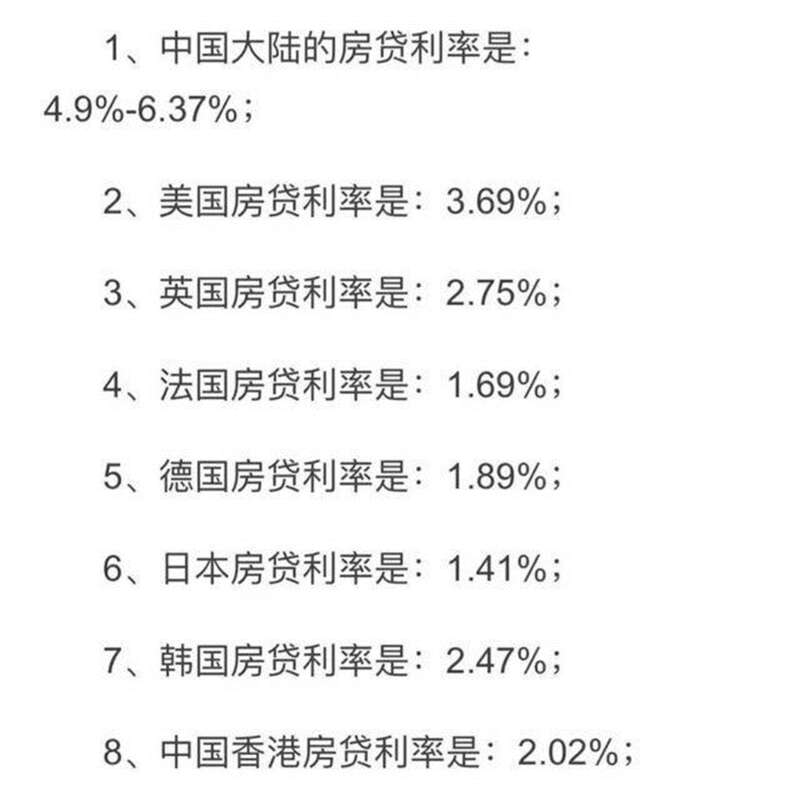

昨天(8月31日)晚上,政策面再放超级大招:

首套住房商贷最低首付款不低于20%,二套住房商贷最低首付款不低于30%。

此外,房贷利率也将进行较大力度的优化调整,9月25日起,存量房贷下调正式启动。

业内普遍预测,会降到4%以下。

比如郑州的首套房贷利率就已经调至3.7%左右。

可以说,这次力度是近10年来都没有过的。

尤其是首付比例跌到了20%,等于200万的房子,给个40万就可以拿房了,购房门槛大大降低。

比中央还着急的,是地方。

最近一周,广州、郑州、南京、武汉、深圳等城市,纷纷表示“认房不认贷”。

所谓的“认房不认贷”,是在本地没有房子,并且已结清以往的购房贷款,那不管你是否曾经办过房贷,都给你首套房的低利率。

说白了,就是放开限售的做法。

可以预见的是,未来百分之95%以上的城市之前的限购、限贷、限售、限价等等措施,都会以“适应发展需要”的理由被推翻。

因为现在整个楼市的供求形势,已经发生根本逆转——从供不应求,到销售困难。

今年的6月和7月,中国100家最大房地产开发商的新房销售量,甚至比去年同期下降了30%左右。

比地产商更着急的,还有一些高位买房的投资客。

有人直接免费送房了!

这不是作秀,也不是夸张,而是有很多投资客已经那么干了。

所谓的免费送房,就是找人来还房贷。

这部分房子实际价格已经跌下来了,如果断供,到时候上了征信更难看。

所以还不如索性把房子送出去止损更好。

那么,核心问题来了。

多重利好叠加下,能进场抄底吗?

首先抄底的前提是,确定是底。

但从现在的情况看,还没有见到底部。

从国际经验看,日本当初房价从最高掉了65%下来。

从基本面看,我们人口增长的数量似乎远远达不到房子增长的数量。

所以说,整个楼市不会有颠覆性的变化,也不会有某些自媒体说的房价上涨的空间。

虽然目前有那么多的利好,但总的基调是“稳”,防止地产的问题向上下游扩散。

非常夸张的刺激,比如房贷利率跌到2.5%以下,达到国际水平,也还没看到。

从价值面看,假如抛去房地产的金融属性,从使用价值看,房子的总体价格必然不断走低。

这是由于70年使用权限制,其使用权价值会随着房龄的增长越来越低。

尽管后期可能有加税延期的措施,但税费名目越多,住房保有和交易的成本就越高,这种累计成本甚至有可能超出房价本身。

居住属性是商品房最核心的属性,但过去我们对楼市的认识,都是认识它的金融属性。

既然是金融属性,一旦进入价格下跌期,是很难找到人接手的,其成交量也会下降。

比如商铺。

之前很多人都说一铺传三代,但现在看,很多商铺已经难卖难租了。

这轮楼市的变化,我们应该明白一个道理:

经济是有波动性的。

还记得2018年之前,很多人都觉得钱要变草纸了,个个争着投资,个个加杠杆。

那时候如果以房子计价,都是千万富翁亿万富翁。

很多啥也没有的拆迁户,一夜变成暴发户。

财富的增值真的有那么容易吗?

如果真的实现了,那大概世界大同就要来了。

现在我们再来看看周围的环境,很多公司都在甩卖资产,保住现金。

手里有钱的人变成了稀缺资源,钱又值钱了。

这就是一个轮回。

历史上,每一次财富洗牌会就是一波起起落落的机会,首当其冲的就是手头有大负债的人,但简单的说就是富人和中产,因为只有他们有资源加杠杆,特别是富豪群体,他们已经习惯了负债经营,习惯了加杠杆。

所以我们能看到许老板仅仅用了几年,就成了中国首富。

他们的发迹其实得益于经济大潮,但是他们知其然不知其所以然,觉得是自己的能力。

所以,当潮水过后,就会被打回原形,甚至更惨。

中国的这一波房产潮,大体上和2003年的香港是差不多的。

当时的香港明星张卫健,到处借钱还房贷,甚至一度想过跳楼。

后来得益于大陆楼市带动,他们才解了套。

所以你看看后来香港房产再次飙升,多少本地人去买?

我们没有经历过那个时刻,不懂得什么叫敬畏,香港人是吃过亏的。

那么,在这个节骨眼上,普通人最稳妥的做法是什么呢?

首先,一定要控制好杠杆,少借钱买房子。

然后就是最少也应该在二线以上城市买,不然以后价格毁灭程度极高。

当下的形势,一定要谨慎买房,否则一不小心,很多家庭的财富就会在房子上面缩水。

其次,拿好你的钱,不要想着去股市搏命,适度放松即可。

最重要的,是保住现金!

如果你有100万,最好分三个银行去存,把自己当成狗皮膏药,牢牢的粘在历史的大车上,而不要被甩下车。

如此,下一波大潮来临的时候,你就是最先复苏的人。

那么,什么是真正的复苏?

也可以参照历史。

国与国的关系大和谐,大繁荣,大合作的时候,就是复苏的时候了。