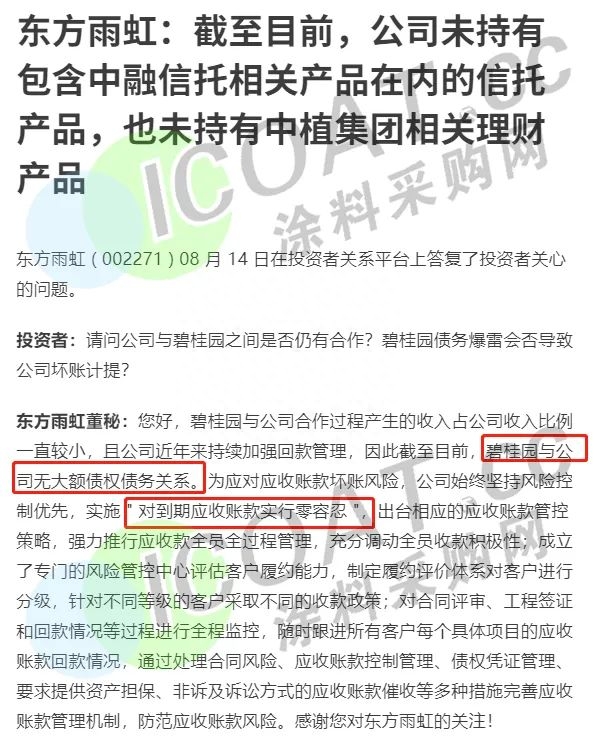

停牌、违约、亏损、爆雷……碧桂园接连曝出骇人消息,涂料龙头东方雨虹终于公开表态,“碧桂园与公司合作过程产生的收入占公司收入比例一直较小,且公司近年来持续加强回款管理,因此截至目前,碧桂园与公司无大额债权债务关系。”

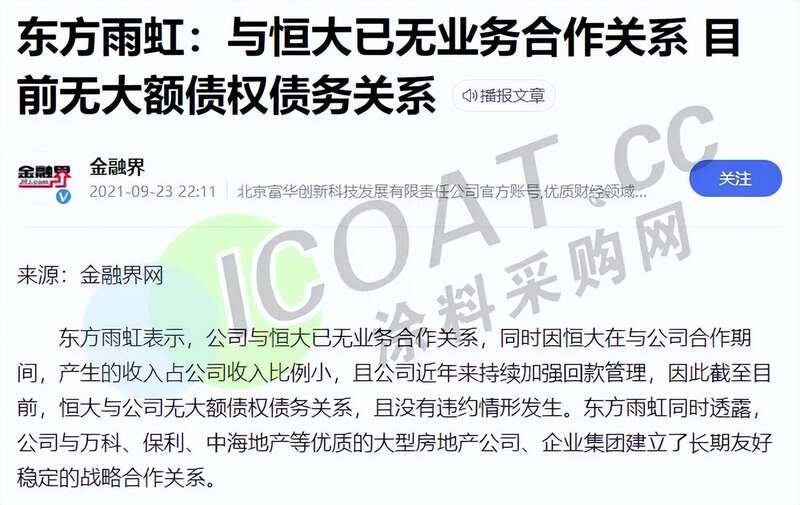

值得注意的是,2年前东方雨虹也曾发表过类似的言论,称“公司与恒大已无业务合作关系,同时因恒大在与公司合作期间,产生的收入占公司收入比例小,且公司近年来持续加强回款管理,因此截至目前,恒大与公司无大额债权债务关系,且没有违约情形发生。”

彼时,恒大雷声阵阵,东方雨虹受到连累和质疑。东方雨虹特意强调,公司与万科、保利、中海地产等优质的大型房地产企业集团建立了长期稳定的战略合作关系。而2年过后,越来越多的房地产企业陆续沦陷,东方雨虹仍言之凿凿,“为应对应收账款坏账风险,公司始终坚持风险控制优先,实施‘对到期应收账款实行零容忍’,防范应收账款风险。”

创新高!136亿应收账款从何而来?

与恒大无业务合作,与碧桂园无大额债权债务关系,每当新的房地产企业爆雷,东方雨虹就率先官宣撇清关系,但这种“澄清”真的有用吗?涂料采购网注意到,不少投资者对于此次的辟谣仍持怀疑态度。

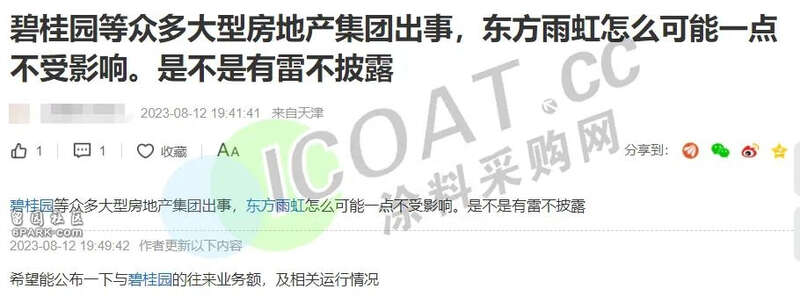

某投资者表示,碧桂园等众多大型房地产集团出事,东方雨虹怎么可能一点不受影响。是不是有雷不披露,希望能公布一下与碧桂园的往来业务额,及相关运行情况。

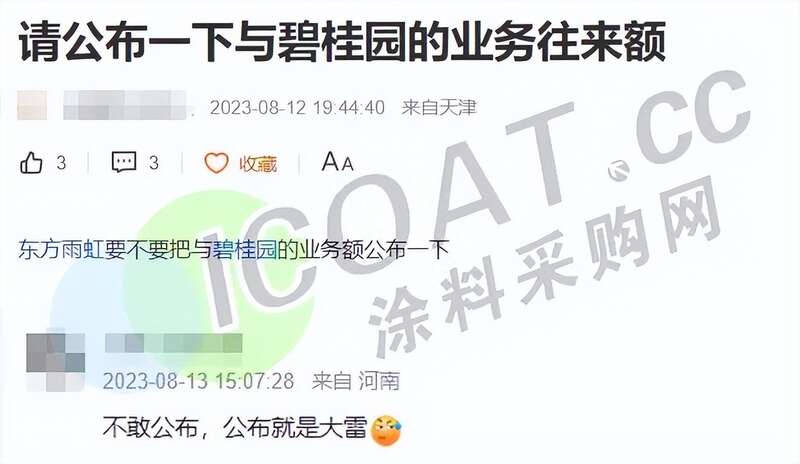

另一位投资者表示,请公布一下与碧桂园的业务往来额,紧跟着有网友跟帖,“不敢公布,公布就是大雷”。

更有网友直言,应收账款是不是在碧桂园那里。

涂料采购网查阅了东方雨虹2023年半年报得知,截至报告期末,东方雨虹应收账款为136.76亿元,期内增加约28亿元,较上年末增长6.24个百分点,创近年来新高。应收账款占公司营收比重,从去年同期的71%上升为本期的81.18%;占公司流动资产比重约为44.82%,占公司总资产比重约为27.76%,已经逼近30%的警戒线,意味着企业现金流承压较大,坏账风险增加,而这一数值去年同期仅为21.5%。

事实上,从2018年到2022年,东方雨虹的应收账款一直走高,分别45.11亿、56.36亿、61.01亿元、87.64亿元和108.79亿元,同比增长分别为24.94%、8.26%、43.64%、24.13%,连续四年增长。对此,业内人士表示,是“赊销”方式销售产品所致,表面看营收净利双增长,却存在货款尚未入账的风险。

东方雨虹在2023年半年报中提到,“近年来,随着公司全国布局战略的实施,市场覆盖范围的不断扩大以及客户数量持续增加,公司营业收入规模逐年上升,应收账款随之攀升,未来存在因应收账款发生坏账影响公司经营业绩的可能”。

此前受房地产行业低迷冷淡影响,东方雨虹分别在2021年、2022年计提应收账款坏账准备7952万元、3.6亿元。2023年半年报显示,东方雨虹按单项计提坏账准备的应收账款金额约为1.88亿元,按组合计提坏账准备的应收账款金额约为1.5亿元,坏账准备合计金额约为3.38亿元。

真金白银未流入,外资“用脚投票”,股价市值均腰斩

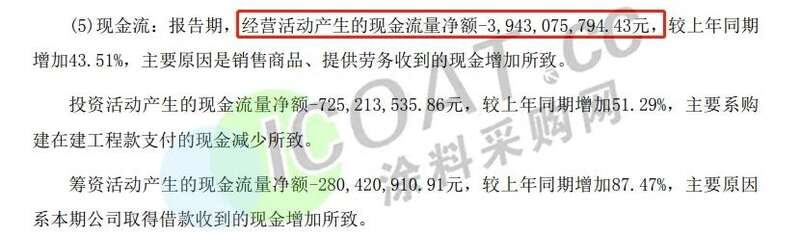

对于应收账款带来的风险,大家心知肚明,东方雨虹也曾多次提到“对到期应收账款实行零容忍”的说法,但实际上却少有奏效。随之而来的,就是企业的经营性净现金流与净利润反差大得惊人。今年半年度经营活动产生的现金流量净额是-39.4亿元,与13.34亿元的净利润形成天壤之别,是净利润的近3倍。

经营、投资、筹资三项活动的现金流量净额均为负,相当于账上虽然有营收160多亿,净利润13亿,但实际上并没有真金白银净流入企业。且东方雨虹的资产负债率呈上升趋势,近三年中报数据分别为34.11%、42.47%、42.57%,说明资金来源中债务资金较多,短期偿债压力加大。如果这种情况进一步扩大,企业的正常运转将产生问题。

接连而来的打击,也让东方雨虹面临外资大量抛售、离场,和内部频频减持套现的重锤,去年6月底开始,东方雨虹五名董事、高管集体减持。副董事长许利民等五名管理层,在2022年6月20日到7月8日期间,以大宗交易方式减持东方雨虹,其他董监高则在2022年到2023年初,多次在35元以上高位大幅减持。

今年上半年,机构也开始抛售该股,高盛、瑞银、摩根大通等外资集体减持。“高盛国际-自有资金”到二季度末已退出前十大股东行列,摩根大通情况类似,UBS AG则在二季度减持了667.5万股。

资本市场遭遇“用脚投票”后,东方雨虹股价大幅下滑,截至昨日(15日)收盘,东方雨虹报价28.93元,距离年内高值39.4元已经下滑了10.47元,跌幅26%,距离历史高值63.74元,下跌34.81元,跌幅54.61%,已经腰斩。总市值728.59亿元,也与历史高值1618亿缩水了889亿,跌幅54.96%,同样腰斩。

期货市场的“腰斩”,和现货市场的“金额未入账”,同步侵蚀着东方雨虹的生存空间,让一众投资者在业绩双升的情况下仍忧心忡忡。证券分析机构将东方雨虹的危机概括为宏观环境波动风险、行业竞争加剧、应收账款风险三大痛点,通俗来讲就是,房地产的低迷无法在短期内回暖,应收账款的风险正在加剧,而在“大行业、小企业”的防水领域,东方雨虹尽管占据着排头兵的地位,但在擅长“以收代建”的北新建材,和频频联合下游抱团的科顺、凯伦的联手“进攻下”,处境频现焦头烂额之态。

业务板块中的建涂类屡屡受创,工业漆开辟的新途径也未出现亮眼表现。遗憾的是,无论是其质量问题屡登黑榜,还是被其他企业屡屡仿冒伤其品牌美誉度,都让东方雨虹有些应接不暇,如何面对“冰火两重天”,或将成为未来棘手的课题。