内容提要:

经济学人认为,一年多来债券市场的巨大损失和股票上涨对上市公司未来收益的透支,意味着股市的巨大风险。因此警告美国投资者,美国股市看起来有风险,崩盘一定即将到来。其实美国现在的股票价格并不太贵。那么,中国目前的股票贵吗?

一、经济学人发文警告美国投资者:美国股市看起来有风险,崩盘一定即将到来

不知道经常接触美国媒体的人有没有注意到,不管美国的经济形势如何,美国的私人媒体和自媒体,大多数都在报道美国存在的各种问题,分析可能遭遇的各种风险,预测他国可能超过美国从而给美国带来的威胁。

大家看下图,这是8月23日NBCnews的美国新闻,第一列全是美国的坏消息,第二、第三列你也找不到一条关于美国的大好形势或者振奋人心的正能量。大家想想,美国政府、国会、美国警察、安全局,他们的心得多大啊!给人感觉,不仅中文媒体在唱衰美国,美国媒体似乎也在配合、帮助中文媒体唱衰美国。

疫情刚开始,美国政府便自我加压,增加政府债务,给美国国民直接发钱,弥补疫情期间可能造成的收入下降。好家伙,几万美金发出去,刺激得美国消费哧溜溜往上冲,美国本土的制造业完全更不是旺盛得需求,一时间全球大采购,也带动了中国这两三年得出口增长。供不应求叠加俄乌冲突、能源涨价,美国的通胀在2022年初便突破了5%,进入高度通胀区间。3月份更是破了7%,弄得美联储如临大敌,从2022年3月到现在,累计11次加息,累计加息5.25%。

美国民众也都学坏了,管他加息不加息,拿了工资就一通买买买,反正有什么风险政府不敢不发钱给他们花。所以即使加了11次利息,美国上半年的经济也毫不软弱,上半年现价GDP同比增长7.1%,居然比我们的现价增幅5.4%还要高得多。

俗话说,股市是经济的晴雨表,除了中国,大多数国家的股市,还真的与宏观经济休戚与共。

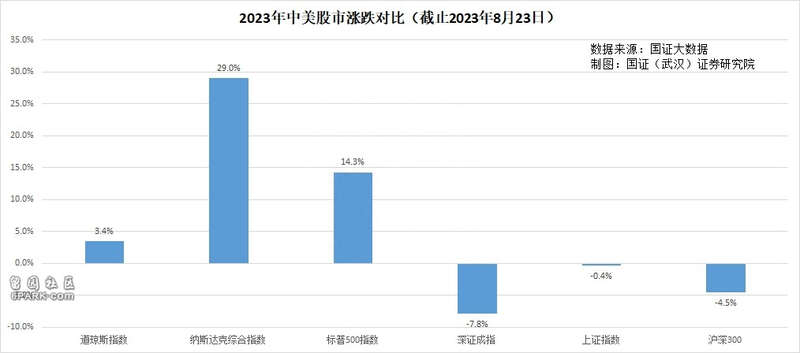

7月底与2022年底对比,美国道琼斯指数从33147.25上涨到35559.53,上涨了7.3%;纳斯达克指数从10466.48涨到14346.02,上涨了37.1%;标普500指数从3839.5上涨到4387.55,上涨了19.5%。

如果是沪指比去年底上涨20%到3700点,可以预估,中文媒体一定充满了6000点不是梦、四大底部才筑稳、而今迈起金牛步的豪言壮语。

美国人就怪了,7个月股市才涨了3成左右,很多经济学家和分析师就开始扇妖风点鬼火,贩卖起看空美国股市的负面言论。

比如上周的经济学人就撰文警告美国投资者说,“美国股市看起来有风险,崩盘一定即将到来”。

二、经济学人认为,一年多来债券市场的巨大损失和股票上涨对上市公司未来收益的透支,意味着股市的巨大风险

该文说,自1900年以来,美国股票的平均实际回报率为每年6.4%。如果有投资者在三十年前购买1000美元的美国股票,现在的股票价值为6400美元。这个回报率比债券要高很多。虽然债券是美国资本主要的投资选择,但1900年以来,债券的平均历史回报率为每年1.7%。30年前购买1000美元的债券,现在的价值只有可怜的1700美元。当然,持有现金会更糟,1000元现金,永远只值1000元。

该文接着开始贩卖风险焦虑了。他说,对于今天的投资者来说,这个教训似乎是显而易见的,他们中的许多人被今年的牛市所吸引。忘记可能会或可能不会实现的经济衰退。只需买入并持有股票,然后等待能够消除任何短暂下跌的回报。不幸的是,有一个问题。今天重要的不是历史回报,而是未来的回报。从这个角度来看,与债券相比,股票现在看起来比几十年来更昂贵,因此收益率更低。

经济学人的这段话也没说错,这是典型的经济学观点:高收益一定蕴含着高风险。

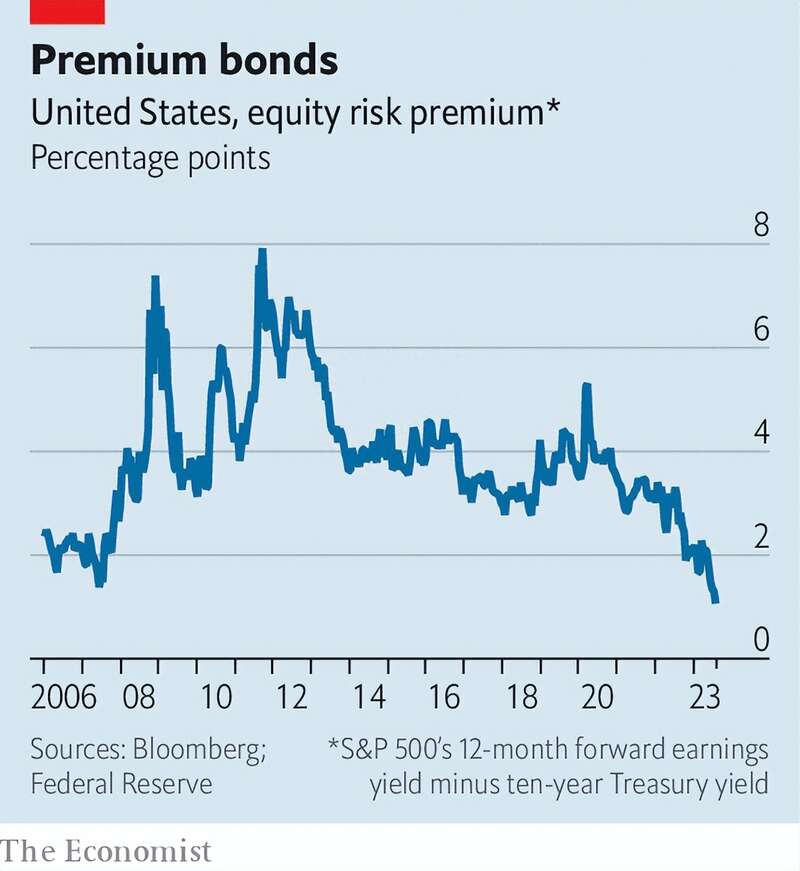

为什么股票往往会跑赢债券?因为股票是对公司未来收益的债权,这使得回报本质上是不确定的。而债券是支付固定利息流然后归还本金的信用。债券的风险是借款人可能会破产,利率或通货膨胀的变化可能会改变现金流的价值。基于股票是风险较高的前景,这意味着它需要提供更高的回报。两者之间的差距是“股票风险溢价”——美国股票的收益历史上每年比债券高出4.7个百分点。

未来几年呢?经济学人认为,如果考虑企业预期收益、国债收益率和股价。美国预期收益和国债收益率大致处于2022年10月份股价触及低谷时的水平。但从那以后,股价上涨了很多,降低了盈利收益率,这可能意味着三种可能。

一是因为人工智能推动的生产力繁荣,投资者可能认为收益即将开始快速增长。

二是收益已经变得不那么令人失望,从而证明了较低的风险溢价是合理的。

三是美国国债收益率是衡量股票的基准,但国债现在风险更大,惠誉已经调低了美国国债的信用等级。

资产管理公司曼集团(Man Group)的埃德·科尔(Ed Cole)认为,持续的盈利增长是梦想的情景。所以第二种选择就不那么乐观了。加息的全面抑制效应可能现在还未发作,但未来会感受到。

第三种可能性是,去年美国债券持有者实际损失了31%,发达市场债券实际损失34%,这是一个多世纪以来债券市场最糟糕的一年。

高盛(Goldman Sachs)的莎伦·贝尔(Sharon Bell)表示,未来各国政府将发行更多的债务,以支付人口老龄化、国防开支和减少碳排放,而央行则作为买家消失了。结果将是更高的债券收益率和机械性较低的股票风险溢价。这将意味着股票风险溢价长期走低。

投资公司施罗德(Schroders)的邓肯·拉蒙特(Duncan Lamont)将标准普尔500指数自1871年以来的回报率与十年期国债的收益率差距进行了比较。由于股票十年来表现良好,那么对于长期投资者,已经蕴含较大风险。

综上所述,经济学人得出的结论是:目前美国证券市场上的股票价格太贵了,风险太大了,不适合继续购买,应该卖出而降低风险。

三、美国现在的股票价格贵吗?

国证大数据认为,曼集团、高盛和施罗德,都是基于严谨的数据模型和经验主义得出的上述结论。他们的分析中缺乏一个最重要的因素:科学技术发展的因素。

我们在3月27日发表的《从星链到ChatGPT,为什么我们总在误判美国科技与经济的发展?》一文中,跟大家探讨过,为什么美国能够安全度过一次又一次的经济周期?为什么每每我们看着美国经济遭遇了大的风险与灾难,以为美国要崩溃了、衰落了,但事后总被打脸,度过危机的美国比之前更健康了,更强壮了?

美国是消费引领经济发展的典范。这是我们相对于中国投资促进经济发展模式而总结提炼的。实际上,不管是中国还是美国,投资与消费,代表的不过是供应与需求。供应与需求对经济发展的推动,是有限的,有周期的。供不应求时,增加投资与供应有助于经济发展,供求平衡之后继续增加投资与供应,就会导致供应过剩,经济衰退。而能够带领经济超越周期发展的,就是创新。

大家回想,对于中国而言,四十年前,电视机、洗衣机、电冰箱老三大件的出现,普及,是不是带来了一波经济的增长?二十年前智能手机、电脑、汽车的出现、普及,是不是又促进了一波经济的发展?如果没有新的科技产品的出现,老的产品拥有率到顶之后,经济的增长也就到头了,就会出现经济的衰退。

神奇的是,最近100年,每一轮新的科学技术开发出来的生产工具和消费品,基本上都诞生于美国。这就是美国经济长盛不衰的秘密。

而引领这些科学技术以及生产销售这些科技产品的企业所带来的巨大的利润增长,往往能够弥补股市上涨所蕴含的预期收益的风险。

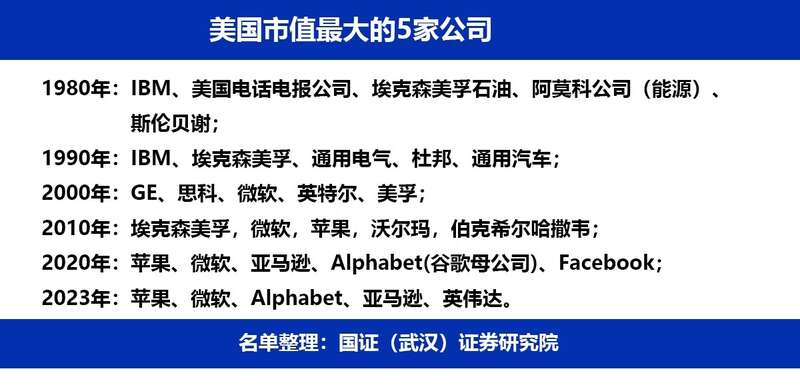

从1980-2023年美国最大市值公司TOP5的企业类型中,我们可以初略发现科学技术和科技产品的创新对美国经济的推动,以及对美国股票价格定价持续上行做出的贡献。

目前,美国的初创企业和科技公司正醉心于AI、常温超导和可控核聚变。按照历史规律,2030年美国市值最大的5家公司,肯定还会继续洗牌。

四、中国目前的股票贵吗?

中国人谈美国股票,必定会进行对比。美国人发出警告,认为目前的股价太贵了,有风险。但我们认为其实风险并不大,科技创新会消解风险。

那么中国的股票呢?

今年以来美国股市大涨,但中国股市是下跌的。与2022年底对比,截止8月23日,深圳指数从11015.99下跌到10152.6,下跌了7.8%;上证指数从3089.26下跌到3078.4,下跌了0.4%;沪深300从3871.63下跌到3696.63,下跌了4.5%。

股价下跌了,是不是意味着中国的股票价格比较便宜,值得购买呢?

首先,我们从企业未来创造利润的能力来判断。

对比2022年中国A股市值TOP10企业类型,我相信聪明的读者能够看清楚中美经济最本质的区别:

第一、中国的TOP10都是国企,美国都是民企;

第二、中国的TOP5除了茅台都是银行,美国的都是科技企业。

第三、中国的TOP5都是老年人,美国的TOP5都是青年人。

第四、中国的TOP5主要挣中国人的钱,美国的TOP5国内收入都不到一半。

第五、中国的TOP5主要经营历史悠久的、有天花板的产品,美国的TOP主要经营不断创新的、前途无量的产品。

未来中国企业创造利润的能力如何?相信读者自有判断。

其次,我国沪深300净资产收益率的中位数为6.6%,仅为标普500的一半

虽然标普500最新静态市盈率的中位数为24.2倍,比22倍的沪深300静态市盈率中位数低10%。但美股的整体股息率为1.54%,比A股的1.40%,高出10%。

从更关键的净资产收益率看,标普500中位数为13.18%,而我国沪深300中位数为6.6%,是我们的两倍。读者们评估一下,A股与美股,谁的价格更高,风险更大?

第三、巨大的地缘风险。

不知道大家从全民抓间谍动员、平战结合项目、频繁的台海演练、外资流失、西方对我们的高科技围堵之间看到了一些什么。但作为投资者,一定不要忽略地缘风险与股票价格的紧密关系。