今年以来,推动消费成为热点话题,消费和投资哪个对经济贡献更大,也成为争论的焦点。近日,国务院及各部委公布了《关于恢复和扩大消费的措施》、《关于促进电子产品消费的若干措施》等多项促进消费的政策,引发了很大关注。

许多人想消费,又觉得没钱,不知如何看待这个问题。如7月31日,日本经济新闻记者向发改委副主任李春临提问,说中国消费者对就业和收入的预期悲观,问政府如何改善家庭部门的消费意愿。《经济日报》8月3日文章提出,“让居民通过股票基金赚到钱,化消费意愿为消费能力”,读者将信将疑。

笔者长期研究投资、消费与财富的关系问题,对此会心一笑:等待多年的转向消费拉动经济增长的时机终于到了。

中国前期的经济发展模式,是以投资为核心的,极为独特。目前正在转向以消费为核心发展,这是历史发展阶段的必然,经济数据趋势很明确,普通劳动者的收入增速成为关键。

事实证明,中国以投资为核心的发展阶段极为成功,生产力之强大震憾全球。以超强生产力为基础,中国发展消费势能极强,必然成为全球最强消费大国。在这两个阶段中,普通劳动者的收入都有快速增长的动力,最终实现普遍的较高收入,实质生活水平位居全球前列。

投资形成全球最强生产力

在全球经济学界,中国的投资在多年前就成了无法理解的怪物,唱衰文章无数,普遍看不懂。笔者对于投资拉动经济增长的模式非常赞同,但也搞不懂投资数据。

例如,2015年贵州省固定资产投资10677亿,离奇地超过了10503亿的GDP。2016年贵州固定资产投资12929亿元,同比增21.1%,继续超过11734亿的GDP。2017年固投再增20%达到1.55万亿,领先13541亿的GDP越来越多,很难理解。2018年数据,贵州只报告说固投增长15.8%,之后几年都只报增长率,不再报具体数值了。

固定资产投资2011-2022年

全国固投数据2017年冲到了64万亿的可怕数字,后来大规模统计调整到46万亿,应该是之前固投数据报得不合理。近年来每年50多万亿的固投,绝对规模十分庞大。这些数字已经难以理解了,国际上普遍低估了中国建设力度。

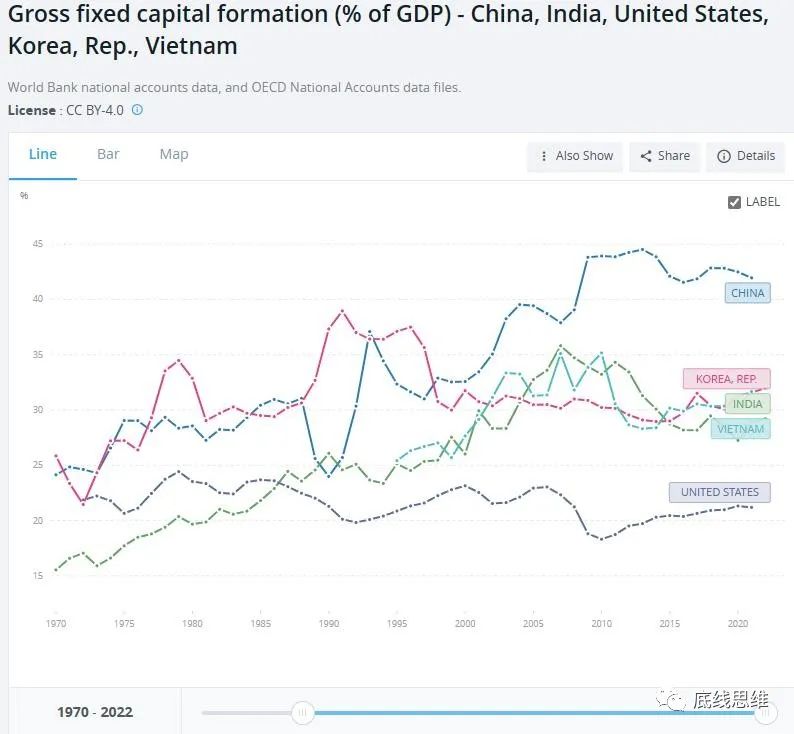

中国、美国、印度、韩国、越南固定资产形成占GDP比例,1970-2022

从1970年到2022年,中国固定资产形成占GDP的比例,从25%升到了40%以上,2009年以后一直在42%-45%的绝对高位。印度在2000年之后一度升到35%,后来跌到25%-30%之间,越南和印度曲线走势差不多。韩国是二战后全球经济增长最高的国家,上世纪90年代固定资产形成占比一度高到35%-40%,后来也和印度、越南差不多了,发展中国家普遍类似。美国稳定在20%左右多年了,发达国家也类似美国。

2021年全球固定资产形成占GDP平均数值是26%,以中国GDP占全球18%、资产形成占GDP的42%计,中国固定资产形成约占全球29%。但是多项数据说明,中国建设效率很高,实际值要超过一半。

中国在2010年后42%-45%的高投资比例(以及高效率)是全球特殊现象,只有我们能长期维持如此高的投资占比。可以肯定,过去多年中国的长期经济增长模式就是靠投资拉动。依靠长期大力度投资,中国的基建与工业产能发展到了惊人的程度。简单的理解是,全球一半的建设与工业产出发生在中国,我们多项工业产品的人均产出位居世界第一或者前列,形成了“中国VS外国”的对比模式。

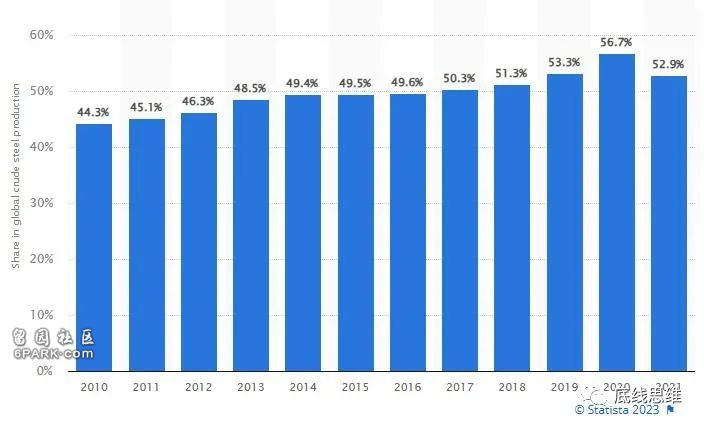

中国粗钢产出占世界比例2010-2021

2022年全球粗钢产量18.85亿吨,中国10.18亿吨,占比54%。印度第二1.25亿吨,占比6.6%。中国粗钢产量全球占比从1990年的8.5%,升到2000年的15.4%,到2010年大幅增长到44.3%,2020年小幅爬升至56.7%,应该是最高点了。2022年中国人均产钢0.72吨,外国人均0.13吨(不计中国人口与产量)。但中国人均产钢不是世界最高,比韩国的人均1.27吨少,比日本稍多。

2022年,全球水泥产量41.6亿吨,中国21.3亿吨,占比51.2%。印度第二3.84亿吨,占比9.2%。中国人均产水泥1.51吨,外国人均0.31吨。中国人均水泥产量世界最高,比韩国高50%。沙特人均1.46吨与中国接近,当地也在大兴土木。越南、土耳其、伊朗建设力度也较高。越南人均1.25吨,但出口3500万吨,主要是高污染的水泥熟料,远期可能增长到1亿吨出口。因为区位优势明显,中国就大量进口越南水泥。

从国际钢铁与水泥人均产量来看,水泥更能代表基建力度,钢铁还代表了工业能力。中国人均建设力度超过韩国,但是人均工业产出还差些。

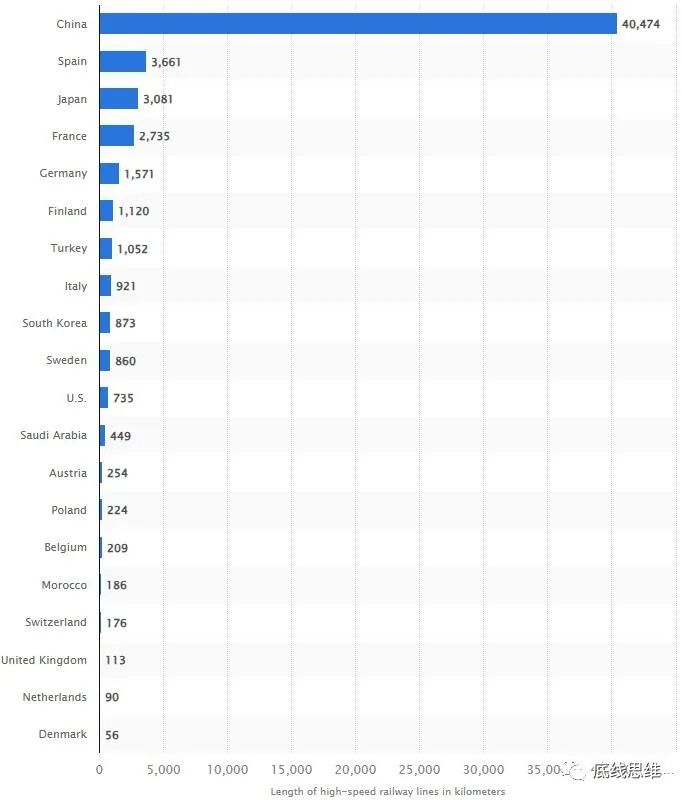

2021年世界各国高铁长度

2022年全球高铁运营里程6.1万公里(也有不同标准的数据),中国4.2万公里占比69%。西班牙3700公里第二,占比6%。中国人均高铁3厘米,外国人均3毫米。中国人均高铁长度超过了日本,但少于芬兰、瑞典、西班牙、法国。2035年按计划发展到7万公里高铁,人均也无法超过几个欧洲国家,但是全球占比可能会达到80%。

2022年全球地铁长度前30的城市

2022年全球约有190个城市有地铁,总长度约2万公里。中国地铁总长约1万公里占一半,还在快速增加。中国大陆43个城市有地铁,另外香港、澳门、台北、高雄、台中加起来有400多公里地铁。中国大陆城市地铁规模较大,在全球前30里占18个,垄断前8。和高铁一样,中国地铁也是2010年以后的投资热潮中兴起的,之前人均地铁长度与俄罗斯、巴西差不多。

2021年全球金属产出约28亿吨,分为铁矿石、工业金属、技术与稀有金属三类,中国基本有超过一半的产出或者消费。2021年中国消费14.2亿吨铁矿石,占世界62%,是第二名印度的8倍。前十种有色金属,中国2022年生产6774.3万吨,占全球56%,其中产氧化铝8186.2万吨占全球59%,精铜1106.2万吨占全球43.1%,是外国前12之和。技术和稀有金属中,2022年中国稀土矿产出占全球70%,稀土加工占90%,镓产量占95%,锗72%。

我国还有个容易被忽视的巨大生产优势,就是化工。化工其实非常重要,是工业、农业、医药、建筑、能源等多领域的基础。化工特性是门类繁多、工艺复杂、产品多样,很适合中国。许多化工项目投资极大,需要强大的投资与建设、运营能力,也需要生产技术。技术可以买,但化工厂粗放管理容易出事故,运营需要大量负责任的中低层技术人员,这方面中国优势很大,沙特、德国企业投入巨资合作。

2021年中国化工产值占全球43%,是美国4倍,欧盟27国的约3倍,政府规划是2030年占全球50%。中国并无化工资源优势,但是深加工做得好。化工产业产值很高,石化行业2022年出口3564.8亿美元。抓住了面板、新能源等多个产业大机会的合肥GDP狂飙突进,但是福州不声不响地GDP同时破万亿,几年来贴身肉搏压了合肥一头,靠的就是数个千亿产值的大化工项目。

由于中国化工产品需求太多,有机化学品和合成材料仍然是净进口状态,不过进口大降、出口增加。2022年,有机化学品进口量同比降26.6%,出口量同比增11.3%,净进口量2280.4万吨,同比降45.7%;合成材料进口量同比降9.7%,出口量同比增12.3%,净进口量2130.4万吨,同比降24.5%。化工行业的进口替代在快速推进,而中国化工产值占比如此之高,仍然要净进口,说明我国在全球工业生产中的占比超乎想象地高。

一个有趣现象是,中国不少产业的全球占比是30%,虽然GDP占比不到18%。如农业GDP占全球30%,工业增加值、制造业增加值占全球30%,汽车产量占全球30%,发电量占全球30%。但是根据钢铁、水泥、金属、化工等基础产品的产出来看,一些统计应该是低估了中国的生产力。

如中国建筑业增加值占GDP比重一般是7%多点,美国是4.0%-4.3%,两国建筑业增加值中国要稍高一点。2023年一季度,中国建筑业增加值1982亿美元,占GDP比例跌到4.8%,美国占比4.0%,增加值2655亿美元,比中国还高三分之一。但是中国每年新建住宅数量约是美国6-8倍,钢铁、水泥用量是美国13倍、22倍。两国建筑业增加值相当,是因为美国增加值里包含了太多人工成本、附加成本,实际产出并不高。

再如2022年中国工业用电占全部用电比例是64.8%,全球是约40%。因此,中国工业用电占全球比例是约50%,与许多工业产出的数据就相符了。美国工业用电占比是26%,工业用电只有中国的五分之一到六分之一,2023年美国工业用电还在下滑。但是美国制造业增加值有中国的一半,说明单位用电的增加值比中国高不少。

不少发达国家都是如此,很多制造业产品在中国看来也没啥,技术上还能看看的不是太多了,但是增加值就非常高。如近来看到一款外国冲牙器700多元,中国160元的替代产品性能体验还要更好。这样震撼的产品价格对比已经有过多次,未来肯定还会继续发生。

以上多类数据能说明,中国工业生产力应该占到全球的50%了。这是靠多年来持续投资实现的,是中国经济增长的最大绝招。可以说,投资本身就是在滚动指数增长的,前面的投资让后面的投资能力更强,其增速还高于以GDP为代表的经济增长率。如2022年固定资产投资57万亿元,是1990年的126倍,而名义GDP只有64倍。

笔者早就发现,中国经济增长模式并不是凯恩斯式的“经济低谷时增加投资”,而是持续30多年都是投资高增长。不可能几十年都是凯恩斯刺激经济,投资高增长本身就是一个模式。在这个阶段,投资和消费的关系很简单,消费是投资的结果,投资形成产能与基础设施,消费才有基础。虽然中国消费增长也是全球最高远超其它国家,但其根源是投资。

1990-2022年,中国年均名义经济增长率是13%(以汇率计),而印度是7.6%。当初几乎一样的GDP数据,30多年长期下来,区别是五六倍。这样的长期经济增长,只可能用投资拉动实现,靠消费拉动绝对做不到。

这个道理以前争议很大,中国投资、印度消费,谁的经济模式更优秀,到2010年还是挺印的声音更大。中国内部容易看不起印度,其实印度的长期增长在发展中国家中算得上优秀(32年能持续每年7.6%),国际上看好印度并不是没有道理。中国主要还是创造了投资拉动的绝招,这是发展中国家学不了的。

但是也要注意到,投资拉动这个道理,真的已经过了它适用的阶段了。道理很简单:工业产出都占全球50%了,规模太大了,量变导致质变。当然还要大力投资,但是每年50万亿以上的固定资产投资即使不增长,也是极大的规模,完成的建设会让别国无比震撼。投资本身的增长已经到尾声了,增长率不断下滑,从高峰期的20%到4%以下。就如房地产投资,中央判断“市场供求关系发生重大变化”,要转入新阶段了。

投资拉动经济增长的原理非常好,功劳很大,创造了极为震撼的发展奇迹。但是我们发现,要和它说再见了。这有个心态问题,往坏里说,客气点是投资“边际效应递减”,过去管用的经济模式不行了,不客气就说投资造成的大问题要“爆发”,提出“中国经济见顶论”。换位思考,任何发展中国家要有中国这个产能,都会是很幸福的事,但只能流口水。即使美西方也不时表示忧虑或者羡慕,害怕一个个产业被中国统治。

对投资的性质,可以果断地判断。一是我国还会有极大的绝对投资规模,不能否定投资的重要性,更不应该唱衰。投资会一直是我们的看家本事,哪里有机会,投资扑上去多半能占领行业或成为最大玩家,哪里需要优化,哪里就会有投资。例如房地产也不是不要投资了,建筑业会一直是重要经济部门,中国人改善居住的需求会一直有,而且会非常巨大。

二是投资规模本身应该就这样了,相对整体经济规模的比例会不断下降。投资规模不再需要大幅上升,因为主要的基建、产能,已经大体成型,工业产出规模也够了。近来外国人到中国到处拍视频流行起来,我们自己也惊讶地发现,所有地区的基建都不错了,看上去比发达国家不差。新基建、高新技术还需要大力投资,但从规模上不可能带动整体投资加速增长,也会饱和。

如果投资无法拉动经济增长,那么经济增长靠什么?很简单,就是靠消费。这个道理一定不要想太复杂了,越简单越好。中国投资出了占全球50%的工业产能,中国人的消费就有坚实的基础。手里抓着这么大的投资成果,不少人却在哀嚎“消费不行”,这是被一些不利的短期因素影响了,不是主要逻辑。一般人容易被短期信息影响,忽视长期趋势。

我们来看看,中国极为明显的长期趋势是什么,看看消费的情况。

消费概况

前一节论证了,中国的生产力极为强大,消费的物质基础没有问题。不要小看这个成就,意义之大怎么说都不为过。发展中国家只有我们是这个状态,一些所谓的发达国家是靠透支借债进口商品维持生活水平的。再考虑到我们占了全球工业产出的半壁江山,可以说地球唯一了。

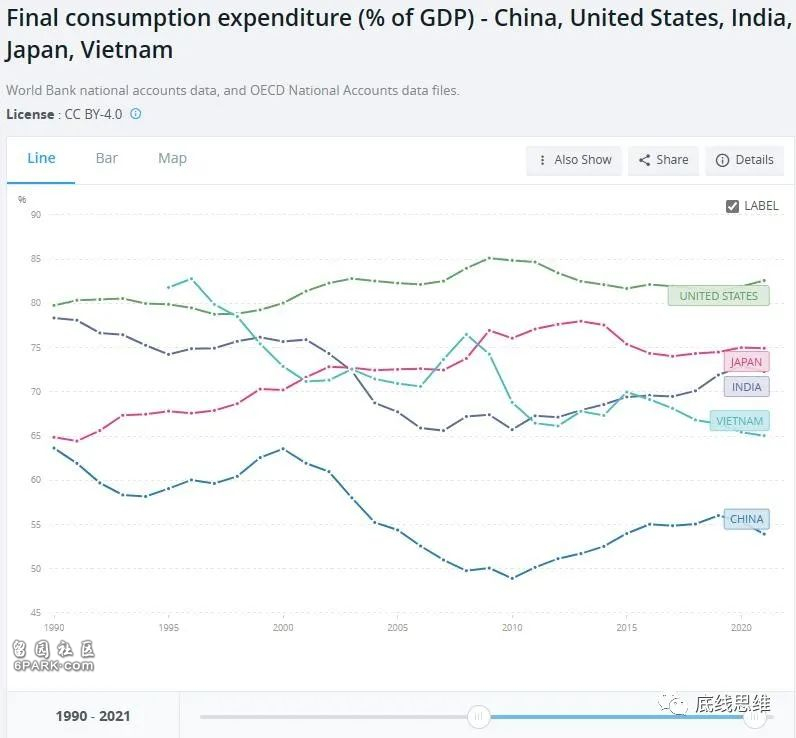

中国、美国、日本、印度、越南最终消费占GDP比例,1990-2021

国际上用“最终消费占GDP比例”来评估消费占比,又分为居民最终消费以及政府最终消费两类。中国近年来的最终消费占比在55%左右,在大国里是最低的,只比爱尔兰、卡塔尔、新加坡、文莱、卢森堡等人口不多又情况特殊的小国低。美国是82%左右,日本约75%,印度约72%,越南约65%。除中国以外,不管是发展中国家还是发达国家,经济规模稍大的国家,最终消费占比基本在64%以上。中国固定资产形成与最终消费占比两个图,形成了一上一下的鲜明对比。

中国在90年代消费占比60%-65%,算是“相对正常”些的时期。后来投资力度上来了,消费占比就不断下跌,2010年到了48.9%的惊人低点。到2016年消费占比回升到55%,这几年上升势头受了影响,主要是房地产投资热潮,以及疫情压制了消费占比。

世界银行数据显示,2021年全球居民最终消费为52.99万亿美元,占GDP比例为54.9%,政府最终消费为16.5万亿美元占17.1%,合计占比72%。2021年中国居民最终消费6.8万亿美元占GDP的38.1%,政府最终消费占比15.8%,合计53.9%,主要是居民消费占比太低。美国居民消费占GDP的68.2%,政府消费占14.4%,合计82.6%。中国居民最终消费仅占全球的12.8%,而美国居民最终消费占了全球30%,占比是中国的2.3倍,人均最终消费是中国的10倍。

因此,中国的居民消费占比在全球是显著偏低的。而且中国人关注的消费,主要是吃喝、电器、住房、汽车之类的工农业、建筑业、制造业商品(goods),觉得日子还行,或者觉得不行,买不起好房子、水果太贵。中国人普遍对服务(service)费用没太多感觉,手机月费几十块、百把块,看个小病几十块、几百块,最多的可能是大学学费,本科一年5000、6000元。但是发达国家并不是这样,服务消费数额很大,大幅超过实物商品消费。

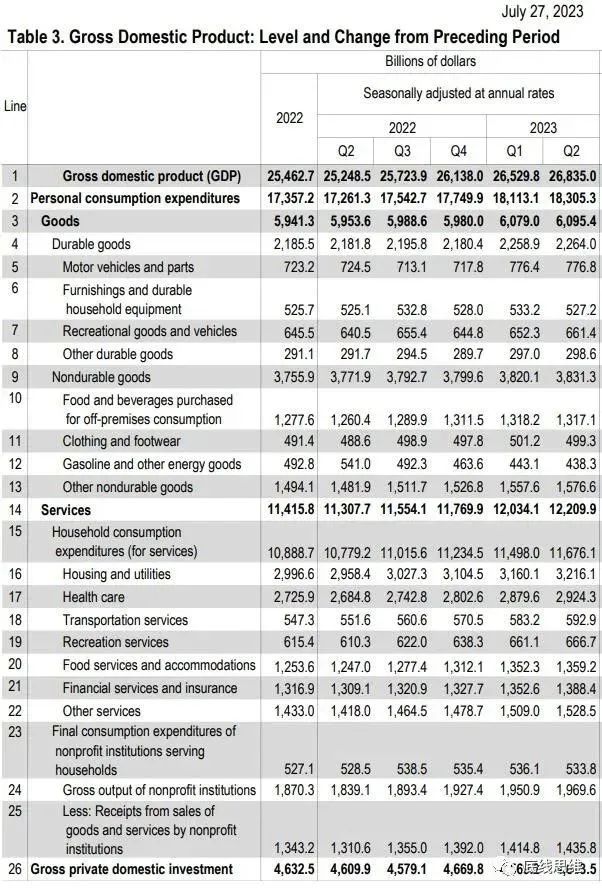

美国2023年2季度GDP年化值

美国2023年二季度GDP年化值为26.835万亿美元,其中个人消费为18.3053万亿,占比68.2%。个人消费中,商品消费为6.0954万亿占33.3%,服务消费为12.2099万亿占66.7%,正好是商品消费的2倍。医疗服务消费就有2.9243万亿占16%,快到商品消费的一半了,住房与设施服务有3.2161万亿占17.6%,两者相加就超过商品消费了。金融、保险、交通、娱乐、餐饮以及其它服务消费,加起来又相当于一个商品消费。以美国3.33亿人口计,人均消费年化值为5.5万美元,半年2.75万美元。

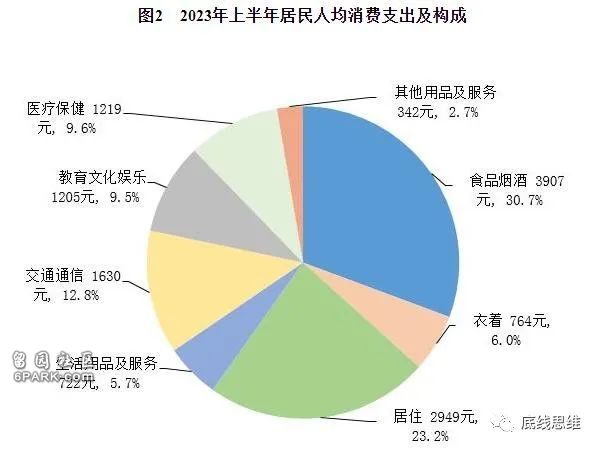

国家统计局公布,上半年中国居民人均消费支出12739元,增长8.4%还可以。但以上半年平均汇率6.9181计,半年消费只有1841美元,只相当于美国居民人均消费的15分之1!美国上半年人均医疗服务消费就有4390美元,人均住房与设施服务消费4830美元,分别是中国居民所有消费支出的2.4倍、2.6倍!

中美这个人均消费数据差异,说实在的有些夸张,甚至难以理解。中国数据是16万户抽样调查的,有低报的倾向,而且应该是代表普通人的开支,收入较高的人不太愿意接受调查。而美国的数据就有些虚高,医疗服务消费那么高,人均寿命也没多高。美国人各类消费加起来,每人每年要5.5万美元,合38万元人民币,一家三口就要上百万元,实际收入真没有这么高。例如住房服务消费,里面就有“虚拟房租”,自住房也要按市价折算租金。再如医疗支出,往往并不是真去看病了,而是买医疗保险,被医疗利益集团打劫一样不买不行,但是公司会帮买部分。

即使有低估,数据也能说明,中国居民消费真的很低。有三个现象,一是挣多花少注重储蓄,社会储蓄率高。二是物价较低,特别是服务价格很低。三是普通劳动者收入较低。

世界银行相关数据叫“Gross domestic savings (% of GDP)”,其实就是100%减去前面的最终消费占GDP比率,中国储蓄率是45%,在主要大国里领先较多。

关于中国物价是高是低,说啥的都有,有些人还说物价比美国高,美国东西便宜。这是因为中国生活方式多种多样,商品供应种类丰富,高中低的物价都有。一些进口商品有关税,是可能比美国价格高,美国部分农产品还有资源优势。

但是中国制造业商品价格肯定是全球最低之列,多年来不断优化生产降低成本,经常能给出外国几分之一的价格。许多制造业商品,发展中国家成本太高都很贵,所以中国商品出口优势很大。中国制造业商品的成本低,经过市场经济里渠道与广告包装吹嘘加价,到消费者手里,最终就形成了多层次的价格体系,高中低都有。

另一个值得关注的现象是,中国的服务价格特别低。例如公交、地铁、普铁、高铁,服务水平相当高,设备好、速度快,但是价格只有发达经济体的四分之一到十分之一。

大学学费,公办本科一年只要约5500元,相当于发达国家的十分之一到四十分之一。以前有抱怨说上不起大学的,现在感觉压力不大了,主要问题是考不上,留学外国一年学费就要10万、20万的常见,也一堆人去。

医疗服务费也很低,一般看个病几十元,手术费低的几百,上万的就是大手术了,这个费用在发达国家会觉得不可思议地低。一些熬资历的医护要连轴转服务多人,感觉很累。许多人觉得看病贵,主要是进口药贵,或者开药太多。

中国大陆物业管理费也算便宜,一般一个月100多元,还经常收不上,易生纠纷。香港物业管理支出占家庭月收入的7.4%,一般要上千元。香港预计全年物业管理服务总收入551亿港元,以740万人口计,人均7440港元(约6830人民币)。如果按香港的物业管理费水平,中国大陆物业管理费收入应该有9.6万亿,而2021年实际营收只有1.27万亿。

中国大陆有线电视服务费农村8-12元,城市20-30元,频道很多,体育节目资源就非常多。音乐、视频流媒体服务月费10-20元,都算便宜。发达经济体同等资源,感觉要十倍的价格。通信服务费也不贵,月费几十的多,100多的就算贵的了。通信服务费价格优势就不算太大,发达国家只是三四倍的价格。

2023上半年中国餐饮收入24329亿元,同比增21.4%,折合3517亿美元。美国上半年餐饮行业收入6796亿美元,是中国的1.93倍了。餐饮统一算在服务消费里,厨师做饭、服务员上菜等服务,和食品不单独结算。这也是个难以理解的数字,美国人均餐饮消费是中国的8.2倍。中国应该很多餐饮消费没统计,但是餐饮服务价格是比美国便宜很多。

总体来说,中国涉及到人的服务价格就比较低,服务人员工资不高。还有大市场的优势,一些内容服务的价格不高,世界杯等重要赛事免费看,全球流行歌曲十来元月费基本都能听。

从中国普通人的商品与服务消费开支数值来看,在国际上是很低的状态,特别是与美国对比。

这并不代表中国人生活水平差,实际上因为农业发展好,农业GDP全球占比达到了30%,吃喝生活并不差。水电基础设施完善,家电、手机、网络普及,空调这一项就超过所有发展中国家。大量普通中国人谈论的生活是买车买房,档次不低的就是发达国家生活水平,档次低的也有微型车、县城房,也不算差。但是消费数字呈现出来就相当特殊。

从多项工业产品的生产与消费来看,普通中国人的实际生活水平比数据显示的要好得多。这是中国的特点,大量底层人口生活其实也过得去,起码和中产能够比较起来。

月入数万的中产家庭与月入数千元的普通家庭,收入可能差出去5-10倍,但生活还真可以相比。与富人相比,中产消费形态与思维方式更接近穷人与普通家庭。

中产与穷人普通家庭主要区别是:房子是买的还是租的,小区的档次,厨房的档次,车有没有,有车的话档次如何,打车的次数,坐飞机次数,手机电脑等电子产品的数量、档次、更新频率,空调电视等家用电器的档次,旅游消费的档次与频率,叫外卖、上餐馆、自己做饭的频率,有没有较高档次的衣服,营养品、化妆品、美容美发与烟酒档次,网购商品的频率与档次,有没有较多的闲钱投资,有没有大笔的补习、出国留学等教育开支,看电影频率,有没有大笔游戏开支。

即使是较为底层的家庭,基本的衣、食、住、行、电器、娱乐、餐饮、烟酒、化妆、旅游、教育等各项消费,都是有的,只是档次低些,要按发展中国家的低标准也算中产了。自己做饭营养不差,普通家庭小孩与中产家庭小孩猛一看,区别不大,也能玩到一起。穷人和普通家庭收入增多了,和中产家庭的各类生活方式区别就减小,逐渐改善区别不大了,就变中产了。把这些点列出来配权重打分,各个家庭可以评估自己,“中产指数”是多少,100分就是完全的中产,50分就是半中产。有些人虽然收入能算中产,但生活方式更接近穷人。在经济增长过程中,许多家庭的“中产指数”是不断爬升的,买车买房还会大幅跃升。

富人家庭不论,中国中产家庭基本有发达国家生活水平了。这两类人的生活水平比较明确,肯定是大幅高于发展中国家的,财富水平也不比发达国家普通人差。不少中产有多套房,中产小区地库里一堆BBA伪豪车,存款、股票、基金不少,会琢磨投资。一个标志性的能力是,花四五十万或者上百万送子女出国留学,读本科或者水硕,主要是中产家庭干的,富人家庭另有玩法。中国富人与中产的绝对数量已经很庞大,从各类奢侈品、高档汽车销售数量来看,可能是全球人数最多的了,笔者估计应该在2亿以上。美国刨去穷人,中产人数不一定有中国多,不少人收入高开支也大,生活水平还不如中国中产。

而穷人或者普通家庭,肯定到不了发达国家生活水平,主要是收入比较低,但算是有起点、有希望了,特别是全面脱贫后。这些人数量应该在10亿以上,过着“中国特色”的低价现代生活,各类需求也都有,发达的市场经济体系提供低价商品与服务满足需求。这些低价商品与服务,质量还越来越好,有监管和市场经济竞争不断优化。

一些简单的数据可以说明,中产家庭数量,或者说普通家庭的平均“中产指数”是在大幅上升的,每年至少有大几百万个家庭朝着中产状态大幅跃升。

例如,外卖行业在高速增长。2018年中国在线外卖市场规模增长55.05%,2019年35.97%,2020年15%,2021年18.2%,2022年19.80%。点外卖越多,越像中产。

再如,新买房买车的家庭,会大幅接近中产状态。是有人“阶层跌落”,房子断供、车子卖了还债,但主要还是跃升的家庭多,怎么也有每年大几百万个家庭。2022年商品房销售面积135837万平米,乘用车国内销售2054万辆,这都对应上千万个家庭。需要注意,即使新房新车销售从顶峰值下降了,中产家庭数量也是不断上升的,已经上位的一般能保持中产地位。

无论如何,中国普通家庭的“中产指数”整体是在不断上升的。增速有点放缓,但怎么也谈不上停滞。

最近一段时间,因为国际国内的多重因素,社会气氛有点低迷,部分中产家庭说钱不好赚了、跳槽加薪不容易了,投资消费情绪低了些。这都是正常的情绪波动,再怎么也还是中产。居民存款还增多了,投资和消费不够积极,2022年增加17万亿,2023年上半年增加11.91万亿。

等情绪又好起来,许多忧心的事就没啥了。目前消费情绪恢复得还不错,餐饮、旅游、文艺演出等市场情绪饱满,人挤人又出现了。投资情绪恢复得慢些,房地产和股市不断给利好,不可能一直低迷,会滞后恢复。利息不断走低,巨额存款总会又跑出来活动,时间问题。

中国以前明显的长期趋势,是农村人口转入城市,城镇化,但是主要阶段过去了。现在的长期趋势,是大量穷人和普通家庭,生活水平持续提升,不断接近中产,也就是追上发达国家的生活水平。从“2023年上半年中国人均消费只有美国人均消费的15分之1”这类夸张数据来看,普通中国人的起点还比较低,但追赶已经开始了一段时间。

笔者不主张搞太复杂、宏大的分析,或者搞阶级对立分析,贫富分化生产力过剩云云,或者因为房地产等局部市场饱和就推广到整体经济。就看看普通家庭的收入增长,趋势很明显。

收入增长情况

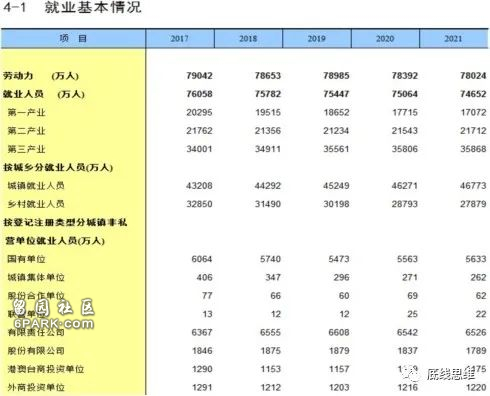

中国就业人员的收入统计,较为准确的是“城镇非私营单位就业人员平均工资”,因为正规单位报表明确,收入基本会进入统计。2022年正规单位就业人员平均工资114029元,同比增长6.7%,是2012年的2.44倍,年均增长9.3%。这个增速真的相当可以了,年收入绝对值也不算低了,北京上海达到了20万元的水平。

这些正规单位分为国有、城镇集体、有限公司、股份公司、外商投资等多种,主要问题是就业人数不太多。2021年正规单位就业总人数只有1.7亿人,相比2015年还减少了1000万。从业人员想进正规单位,需要编制、工作经验、学历等门槛,不太容易。

在城镇就业不太正规的,就是“城镇私营单位就业人员”,工资发放较为粗放,统计不易,是抽样统计的,误差大些。2022年私营单位平均工资65237元,同比仅增3.7%,是2012年的2.27倍,年增8.6%。增速低于正规就业,绝对值也低不少。

城镇非正规就业2.97亿人,人数较多,比2017增加4200万。其实之前平均工资增速不错,2019年时是10年2.95倍,年增11.4%,在追赶正规就业收入。但是这三年增速下来了,不太稳定的“灵活就业”规模庞大,根据不同定义有1-2亿人,社会上对正规就业追捧情绪大增。

全国劳动力的整体情况是,2017到2021年,从7.9亿减少到7.8亿。其中城镇就业4.67亿,增加了3600万,乡村就业2.79亿,减少了约5000万。城镇正规就业1.7亿减少600万,非正规就业2.97亿,增加4200万。

另外还有个统计叫“农民工”,是指乡村户口的人到城镇劳动,收入统计类似非正规就业,较为粗放。农民工和乡村就业有大量重合,有时在乡村劳动,有时外出打工。2022年农民工29562万人,增加了311万。2019到2022年,农民工人均月收入分别是3962元、4072元、4432元、4615元,与城镇非正规就业收入接近,都大幅低于正规就业收入。

很多私企,招的人是农村的还是城市的不讲究,学历要求低,招工合同简单,来干活就行。不少私企老板自己也干很多活,收钱不走银行正规公司账号,工资发放较为随意。但是从就业人数来看,这些私企是社会就业主体,接近6亿人。

乡村户口的农民工人数约3亿,超过了乡村就业的2.79亿,乡村劳动力进城务工、生活乃至买房已经是普遍现象,就差个户口变更,农村并没有多少剩余劳动力。虽然2021年七普统计城市人口是约9亿人,占比约64%,农村户籍人口还有5亿之多,但农村人口城镇化程度也不低,许多人只是偶尔回乡过年、探亲访友。

因此,中国大部分劳动力已经是在城镇中赚取主要收入了。根据以上数据,在城市就业的劳动力,可以大致分为中产家庭希望大些的1.7亿正规就业,以及6亿收入较低的非正规就业人员与农民工。粗略判断,前者是城市中产家庭的主体人员,其生活模式至少部分是按中产标准进行的。而后者是穷人与普通家庭的主体人员,收入要低一些,除少数收入较高者,离中产生活差距还较大。

过去的趋势是,这两类人收入都在高速增长,生活指标不断改善,迈向中产。只要不断增长下去,再用10年时间收入翻倍,基本就可以全面中产化了。非正规就业人员与农民工也能月入上万,买车买房,过标准低些的中产生活都可以安排了,就接近发达了。

2020年以前普通劳动者收入增速较好,10年2.5-3倍,年增10%以上,预期不错,还有些不进入统计的高收入机会,挣钱门路较多。确实再过10年就基本有低档发达国家的收入了,心态有盼头。

最近几年趋势有了波折,因此社会上产生了焦虑情绪。2020-2022疫情三年,正规就业收入增长分别是7.6%、9.7%、6.7%,非正规就业7.7%、8.9%、3.7%,农民工2.8%、8.8%、4.1%,高收入的挣钱门路也减少,预期转差,非正规就业与农民工群体感受还要更差一些。

另一个相关数据,人均可支配收入,与这些年的就业人员收入增长趋势变化是相符的。2013到2019年,人均可支配收入的名义增幅分别为:10.9%、10.1%、8.9%、8.4%、9.0%、8.7%、8.9%,2020到2022年分别为4.7%,9.1%,5.0%,2023上半年人均可支配收入19672元,同比增6.5%。从历史趋势来看,8%-10%是较为正常、情况不错的增速,4%-5%就偏低了,上半年的6.5%有所恢复,但还应该再高些才好。

收入增长与消费拉动循环

上节介绍了普通劳动者的收入分布基本情况,以及历史增速。如果接下来几年,几类就业人员恢复了8%-9%的收入增速,或因为基数高了,稍降一点到7%-8%,都能算是在“10年翻倍”的节奏里。主要的经济问题都将得到化解,一个新的10年增长期将让中国接近发达国家的收入与消费水平。

因为现在还没有恢复,就业还有些紧张,所以社会有疑虑都是正常的,外界质疑就更多。大学生近期就业感觉不好,因为基本还是想去1.7亿人的正规就业里,觉得6亿人的非正规就业、灵活就业收入低、不稳定,相当多人会考研考公磨蹭到25岁再去就业,家庭也有条件支持晃几年。如果收入增速与绝对值上来了,非正规就业对大学生也会有足够吸引力。

对我国主要劳动力的收入恢复较高增速,笔者非常期待,也很有信心。一些人建议了“按人发钱”、“货币扩张”等大招,说明中国政策储备较多。不少国家已经这么干了,通胀起来不好办了,中国通胀还很低。

个人判断,中国经济基本面良好,生产力强大,并不需要特别大的招数。只要有扩大消费的基本路线,通过各种手段不断促进消费、提高收入,应该就可以恢复增长势头。

前期中国是拉资拉动经济增长,主要劳动群体工资还处于较低阶段,客观上能降低投资成本。劳动力工资在较低的水平快速增长,主要是招工博弈所致,不加工资招不到人。总体来说,收入增长较容易,不断增加投资、扩大生产,劳动力工资自然就会高速增长。

但是,这种“不加工资招不到人”的收入增长机制随时可能失效,有个风吹草动,企业招人容易了,就没有动力增加工资。许多企业互相竞争,为了生存需要压低成本,就业人员工资增速慢下来了。私营企业更为敏感,工资增速降得更多。

在扩大消费的阶段,全社会需要新的经济意识:消费扩张需要提高劳动者收入。发达经济体这方面是有强烈意识的,拒绝低工资、低价合同,因为会让劳动者收入不足,影响消费这个最重要的经济基础。很多情况下,中国大陆公司能提供低价工程、低价服务、低价商品,都被拒绝,因为会破坏当地劳动力收入体系。如香港公司不让大陆公司来低价接项目合同,宁肯天价搞工程。

中国在投资优先、市场经济效率优先的阶段,就存在低价中标、压榨供应商利润的普遍现象。但是在消费拉动经济增长的阶段,全社会要转变观念了,不要互相往死里“卷”。需要人性化一些,把生意伙伴当成许多劳动者组成的群体,留出利润让合作伙伴的员工能有过得去的收入增长空间。

一个现象是,企业将生产研发环节从一线城市向二三四线地区转移,有效控制了成本,提高了当地就业人员的收入。这类机制还需要很多。

从中国的生产力优势来看,外国竞争对手并不可怕,我们价格优势非常大。主要还是内部自己人竞争得太厉害,有时甚至白白便宜了外人。

投资因为规模太大,增速下降,经济增长必然要切换到消费拉动了。这本来是相对容易的事,不少国家都做得到,中国也没有问题。通过一系列主动操作,或者倒逼不得不做,切换到消费拉动是必然的。

消费拉动切换的标志是,消费增速显著高于投资增速,前面图表中55%的最终消费率,将逐渐上行到65%以上。其实2010年以后最终消费率从48.9%上行到了55%,恢复这个上行趋势就好了。

需要指出的是,中国固定资产形成占GDP的比率高到45%远远领先其它国家,不应该当成坏事,这是中国的能力。更不应该以为,中国只会靠投资拉动经济增长。上世纪90年代,中国就有过工资快速增长的年代,许多人工资快速翻倍。

现在中国经济体系已经很复杂了,规模庞大,产业众多,不太能像以前一样大动作改革。但是原理上没有问题,确定了方向,提升最终消费在GDP中的比重,生产力没有问题,各种调控办法总能想出来。

近日出台的《关于恢复和扩大消费的措施》、《关于促进电子产品消费的若干措施》这些文件,笔者认为是正确的模式。方向正确,手段多样,不求毕其功于一役,多个部门持续向一个方向缓缓发力,最终总能扭转方向。

劳动者收入增长、消费增加、企业营收增加、主动给劳动者增加收入,这是一个良性循环。一个相当有利的现象是,由于工资成本只占企业成本的10%左右,只要允许企业产品加一些价,企业就有能力让员工大幅增收。

资本市场也是如此,上市公司市值增长的核心原因是利润增长。消费增加,企业营收增长,股市波动中心长期上移,投资者受益于股票分红和市值增长,消费更为畅旺,这也是一个良性循环。消费拉动经济的阶段,股市会比投资拉动时更容易增长,因为投资容易搞出产能过剩,不利于公司利润增长。

中国生产力强大、储蓄率高,扩大消费的势能很好。与其它国家相比,中国劳动者收入增长的客观条件肯定更好。化解内部过于“卷”的问题,接受适度通胀,企业在营收与效率增长中,大幅增加员工收入。人们互相理解,收入较好的中产阶级在购买商品、接受服务时,愿意给劳动者付出合理回报,促进社会繁荣。

普通劳动者增收、扩大消费的具体办法,笔者相信需要实践中走出来,也有许多有识之士在贡献思路。政府与企业、社会,一定会想出很多实践管用的措施,持续努力,久久为功。在消费拉动经济增长的新阶段,各种有利于普通劳动者增收的理念、办法将逐渐成为社会共识。

全社会努力之下,当收入增长与扩大消费形成良性循环之后,我们的主要长期经济增长动力就会浮现,未来走向发达的确定性大增了。