如果有一台德国品质 + 中国智慧的纯电车放在面前,你会动心吗?

对不起,我知道你想动心,但先别动心,看完这个小插曲再决定:

7 月 12 日,虎嗅收到一封来自小鹏汽车的沟通函。文中提到,虎嗅在前一天的推送文章《只有比亚迪,才能救奥迪?》中,建议在中国电动车市场玩不转的德国奥迪,直接收购中国小鹏,增强竞争力。

这友好而中肯的建议,在小鹏汽车看来,是“明显轻蔑及嘲讽的口吻”,直接指名道姓地将我司企业品牌,置于明显低等与廉价的地位,给消费者造成严重误解,属于严重恶意的企业名誉攻击,是负面诋毁与侵权。

但谁曾想,才半个月不到,所谓的”诋毁“就部分成了真。

7 月 26 日,总部位于沃尔夫斯堡的德国大众汽车集团宣布,与来自中国的智能电动汽车制造商小鹏汽车达成技术框架协议,在合作的初期阶段,双方计划面向中国的中型车市场,共同开发两款大众汽车品牌的电动车型。

这两款专属于中国市场的新车将补充基于 MEB 平台的产品组合,并计划于 2026 年走向市场。作为长期战略合作的一部分,大众汽车集团将向小鹏汽车增资约 7 亿美元,收购小鹏汽车约 4.99% 的股权。

咱村的鹏子,出息了

人人都知道中国智能电动汽车出息了,但谁能想到,中国智能电动汽车已经出息到,让外国汽车公司心甘情愿花大钱买技术的阶段了。

而且,这外国汽车公司的老家,还是汽车的发源地——德国。

协议不长,重点不少,我们来划一下:

首先,大众汽车对此次合作规格的定调非常高,是一场“长期战略”。

这意味着在未来五年,将有更多的“大众牌、小鹏心”电动车,出现在大众门店里进行销售,它们有可能被命名为“大众 ID 鹏”或“大众 ID 9 何小鹏签名首发版”;

第二,你三年后能买到的,是两台中型 SUV。

考虑到大众纯电中型轿车 ID.7 还没在中国正式开卖,南北大众对 ID.7 寄予厚望,且给予了大量资源倾斜,再结合 2026 年的上市时间,这两台中型车有极大可能是挂着大众标的第三代小鹏 G6 和 G6 变种 ;

第三,这两台车虽然悬挂大众标,但终究是外姓,自然不能损毁正房,即现有合资公司,特别是话语权非常强势的一汽-大众的利益。

“端水大师”大众集团非常有智慧地将其称为“补充基于 MEB 平台的产品组合”,这下就算一汽大众想原地打滚,理由也不够充分;

最后,这两台车是中国市场 + 大众品牌专属,暂时不会对大众集团内其它汽车品牌进行技术输出。

那些眼巴巴等着“保时鹏”、“宾鹏”、“兰博基鹏”、“布加鹏”,甚至是“斯堪尼鹏”的人,这边建议先洗洗睡。

有不明真相的网友评论此次合作,是大众“躬身”爱小鹏。我不同意这种说法,按照双方当下在中国市场的表现和现有技术能力,很明显是小鹏“大发善心”地给大众指一条活路。

为什么这么说,两个理由。

首先,大众 ID. 系列电动车,尤其是赫伯特·迪斯亲自督战 ID. 3,虽然贵为海外汽车品牌电动化转型的标杆之作,但在中国市场的表现,连比亚迪海豚的尾灯都看不见。

从 2021 年开售至今, ID. 3 的最高月销量是 2022 年 7 月的 4611 台,最低是 2022 年 2 月 1012 台,长期徘徊在 2000 台左右。今年上半年, ID. 3 总共卖出了 13665 台,是比亚迪海豚 6 月销量( 26408 台)的一半。

就在 7 月初,为了提振销量,ID.3 还打出了 3.7 万元的降价牌,现在你可以用新史低 12.59 万元,购买 ID.3 了。

用降价换销量,对品牌来说是“饮鸩止渴”,大众不可能不明白这个道理。尽管电车时代的大众在中国人心中,不像油车时代那么“高级”,但再这么自降身价下去,可能真要滑落成“杂牌”了。

现在的大众,迫切需要一个能稳住品牌号召力下降的“支点”。本土的小鹏,作为“上山的人”,虽然大腿还在增肌,但支棱起“下山的神”大众,还是绰绰有余;

其次,如果只从车的维度,驾驶、调校、NVH、三电、制造考量,大众 ID. 系列电车,是无可争议的“一台好车”。

但“这台好车”,恰恰在当下中国智能电动车用户最看重的智能,即智能座舱和智能驾驶方面,暴露出了大众从上到下都没有预料到的能力短板。

比如“搭线刷机”,是为了让车获得 OTA 能力的史诗级名场面;比如车开一半屏幕无缘无故地黑了,只能一边求佛一边把车靠到路边;再比如新车从开上路的那一刻就连不上网,车主只能肉身前往 4S 店,在大众售后高级技工匠人之手的协助下,线下重启。

究其原因,是大众集团软件公司 CARIAD 的持续无能,让大众“不止于车,止于车机”。

与“工服是格子衬衫”的小鹏汽车合作,让一直用脚写软件的大众,有了“最强之人已在阵中”的底气。正如何小鹏所言:“自小鹏汽车成立以来,我们一直坚持全栈自研电动汽车平台以及车联网和自动驾驶软件,我很高兴能为双方的战略合作贡献我们的技术专长。”

你可以吐槽小鹏汽车的外观审美有待提高,但你必须尊重小鹏汽车在智能座舱和智能驾驶领域的技术实力。

虽然“大鹏”双方都对合作前景抱持乐观态度,但只要眼不瞎,都能看出这次合作,摆在台面上的危险。

首先,大众是一家航母级汽车公司,走得是“早请示,晚汇报”,“出事先甩锅”这条大公司最常见的决策路径。小鹏是一家互联网基因浓厚的科技公司,走得是“同学”、“毕业”、“OKR”的垂直管理体系。

双方在公司文化和决策链路上,不能说是背道而驰吧,也得说是毫不相干。这就像一位“万红丛中过、片叶不沾身”的实战高手,与一位耿直善良的情场新手极限拉扯,谁把谁玩弄在股掌之中,你肯定比我清楚。

其次,为了弥补软件能力的不足,大众已经内服外用了不少猛药:对内,组建 CARIAD 子公司;对外,与地平线成立合资公司。且南北大众合资公司内,都分别设有软件团队,应对日常需求。

如今又引入了小鹏,除了内部启用“赛马”机制,竞争上岗外,我实在想不出更高效的工作办法。

当然,大众还可以继续熟练地扮演“端水大师”的角色,只是再这么端下去,猛药怕是要变蒙药,这碗已经见底的水,距离干透也不远了。

不过,就算和小鹏的合作最终没有达成预期效果,造出来的车中国人还是不买账,大众也还是赢了:

这是一次在资本市场上成功的风险投资,从股票收益来看,赚麻了。

别让上汽跑了

相比“大鹏”的错综复杂,奥迪与上汽的合作,就简单多了。

总结下来,就是奥迪利用智己的平台,推出全新电动车型,进入此前在中国尚未覆盖的细分市场。

这会是些什么车呢?不难推演。

在中国,奥迪正在销售的纯电车型包括 Q2L e-tron、 Q4 e-tron、Q5 e-tron 、e-tron Sportback 、e-tron GT quattro 、RS e-tron GT ,加上即将登场的 Q6 e-tron。奥迪尚未覆盖的纯电细分市场,就是中大型轿车和大型 SUV 。

轴距 3100 毫米的智己 L7 ,可以拿来直接套上奥迪外壳和内饰,一台指定要凉的纯电中大型轿车,跃然纸上。

轴距 3060 毫米的智己 LS7 ,直接拿来当大型 SUV 吧,也不是不行,毕竟这个轴距已经比油车奥迪 Q7 还长,距离宝马 X7 和理想 L9 这样标准的大型 SUV 超过 3100 毫米的轴距,也没太远,稍微施展下大众最擅长的“拉皮术”,就齐活了。

不过,奥迪与上汽在平台、车型上的合作,不让自己变“杂牌”,只能算第一层。借此机会,让上汽奥迪这个可能是中国最荒诞的合资项目,稍微具备一点合理性,是第二层。

深度绑定上汽集团,让自己在中国更有底气,不被强势的一汽奥迪手拿把掐,才是这项合作的第五层。

在中国,奥迪不缺另一半,缺的是一个听话的“另一半”。当年花了 1877 天才赢得奥迪芳心的上汽,是最佳,也是唯一选择。

奥迪和上汽的这次合作,高情商说法是念念不忘,终有回响。低情商说法是舔狗舔狗,舔到最后,总算啃了下手。

其实,无论是大众抓住小鹏这根救命稻草,还是奥迪抓住上汽这根救命稻草,都是现阶段保证存活下去,最安全的手段。

毕竟如果抓的是比亚迪,说不定过不了两年,大众和奥迪,就反过来被比亚迪给一锅端了。

小鹏汽车,最大赢家?

对于小鹏汽车来说,与大众合作带来的好处是显而易见的。根据界面新闻消息,在大众汽车官宣向小鹏汽车投资约7亿美元,并将共同面向中国市场开发电动汽车后,后者在美股的股价最高涨幅超过41%。

当然,要评价此次合作的对于小鹏的价值,肯定不能局限于为中国汽车产业“争了口气”。就解决小鹏汽车当前发展的“燃眉之急”方面,大众显然也能贡献自己的价值。这便是通稿提到的,“优化各方的开发和采购成本”。

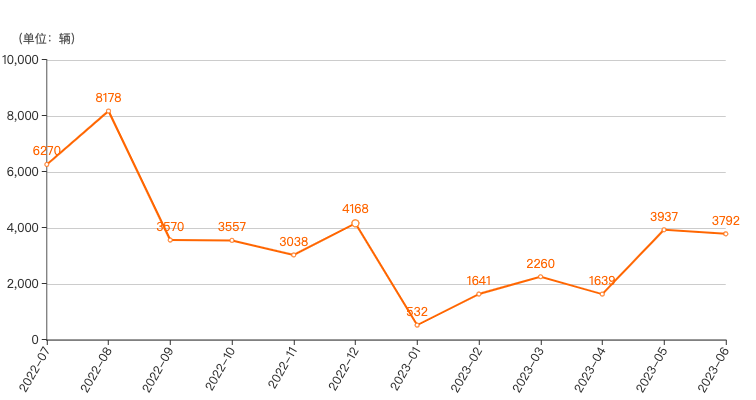

坦率来说,小鹏从2022年起的日子就过得不是很妙。去年9月,该品牌旗舰车型,承担品牌向上职责的G9上市失败,导致团队不得已在48小时内紧急撤换SKU和车型配置。然而即使何小鹏下了大决心试图对这款车的市场营销进行“亡羊补牢”,但依旧没有让这款车的销量达到预期。事实上进入2023年后,小鹏G9的销量再也没有突破2300台。在近5个月以来,G9的交付量仅在1000台上下徘徊,甚至有一个月被上汽大众ID.6 X超过了。

同时在承担品牌销量任务的G6和P7i方面,负责赚钱养家的这两款车同样表现不好。在过去的6月份,小鹏P7i加2022款小鹏P7一共才卖了5196台,而这已经是这两款车在今年以来销量的顶点。

而在小鹏给予厚望且已然在舆论场中成为爆款的G6,并没有卖出好成绩。尽管小鹏方面在本月初宣布预售订单已经超过3.5万台,但G6在6月上市后仅剩的2天里只交付了244台。按照理想汽车每周发布的销量统计,截至7月23日小鹏汽车的销量仅有约0.61万台,目测到月底也很难实现相比较6月的8620台太大的超越。

这其中的直接原因,便是这两款热销车型从下单到提车的时间实在太长,已经引发了消费者的观望情绪。根据小鹏汽车官网显示,G6的Pro版提车时间需要6周。而装配有激光雷达并能够实现城市NGP领航辅助驾驶的Max版,居然要等12周。也就是说如果今天下单小鹏G9 Max,你等到十一七天假期过完回来,都不一定能提车。

相比之下,P7i的等待时间稍短,但也会长达4周左右。

导致这一切的根本原因,在于小鹏的供应链出的问题太大。从G9的上市失败,到曾经月销过万的P7如今新老款加一块儿刚过5000台,小鹏汽车已然不再是新能源和智能汽车供应链企业追捧的客户。在整个市场中,新能源汽车销量的四大天王——比亚迪、特斯拉、埃安和理想,才是对供应链拥有最大话语权的企业。他们不但享受着相比同行来说更低的价格和更新的产品,最重要的是——最优先的供应资格。

这也就是为什么,敢于在微博每周晒销量榜的理想,能够开足马力生产,并即将在今年实现月销过3万台的成绩。而小鹏和曾经的蔚来,都空有着每年几十万产能的工厂,却面对积压的订单无法实现快速交付。不过,随着大众与小鹏的合作,这个问题很大程度上能够得到缓解。

按照双方的规划,到2026年会有两款新车上市。据虎嗅汽车了解,这两款新产品不光会投放在中国市场,还有望随着大众汽车在全球的渠道实现出海销售。因此,在“大鹏汽车”未来销量可期的大背景下,与之存在大量共用零部件的小鹏汽车,也会在供应链层面赢得更高的话语权,这显然有望解决该公司的燃眉之急。

当然,这也能让我们普通用户买到更便宜的小鹏汽车。

不过,制约小鹏汽车发展的第二个根本原因,目前恐怕还不能通过和大众汽车的合作解决,这便是小鹏的销售渠道之困。按照该公司在今年一季度财报中公布的数据,其在全国145个城市的实体销售门店为425家,相比去年同期仅增加了89家。这个数字尽管高于蔚来和理想,但与之主销车型处于价位的比亚迪,全国的门店数量已经超过1000家。

显然,主销车型在20万元上下的小鹏,需要在全国三线以下市场拥有更密集的销售网络。对此,在中国市场深耕数十年的大众汽车品牌,显然有着更加优厚的资源。但在此次合作中,双方在渠道方面目测还不会开展合作。而这对于小鹏来说,可谓是一个不得不接受的遗憾。

写在最后

对于小鹏这个品牌,相信我们不同的读者都会有各自的思考与评价。但即使是最苛刻的批评者也应当承认:从1985年上海大众首台桑塔纳下线,标志着德系对中国乘用车市场的统治以来,中国汽车品牌从没有像今天这样扬眉吐气过。

但我们也应当清晰地意识到,小鹏和大众的这次合作,并不能成为能同时解决双方一切发展问题的终极方案。事实上从今天开始直到2026年“大鹏汽车”上市,双方还需要走过复杂而漫长的征程。而唯有这两款车在国内乃至全球市场实现大卖,两家企业的合作才能称得上成功。

从这个角度讲,对于这两家目前都在一定程度上陷入危机的企业来说,还是先在中国市场活到2026年比较重要。