如果我告诉你,全世界每年为了看不见摸不着的“气体”,每年要花1万亿人民币,你相信吗?

事实上,这是一个长期被人忽视的工业领域——工业气体。

不管你现在身处何处,环顾四周,你身边用到的东西,生产的时候很多都要用到工业气体。

最简单的,比方说我们平时吃的速冻水饺、膨化食品,里面都会充氮气。

再比如为了给我们家里的电视做液晶面板,厂商也需要用大量的氮气,还有氦气、氢气、氧气等等。

最复杂的,手机里面的芯片,生产过程中也需要用到工业气体。

大工业生产当中,有很多环节是不能暴露在空气环境中进行生产的,还有很多环节需要一些特殊气体参与反应。

工业气体是现代工业的重要基础原材料,广泛应用于各个产业中,如金属冶炼、石油化学工业、机械工业、食品加工、电子及半导体、环保、医疗等、新能源、新材料等,对国民经济的发展有着战略性的支持作用,所以也被称为“工业的血液”。

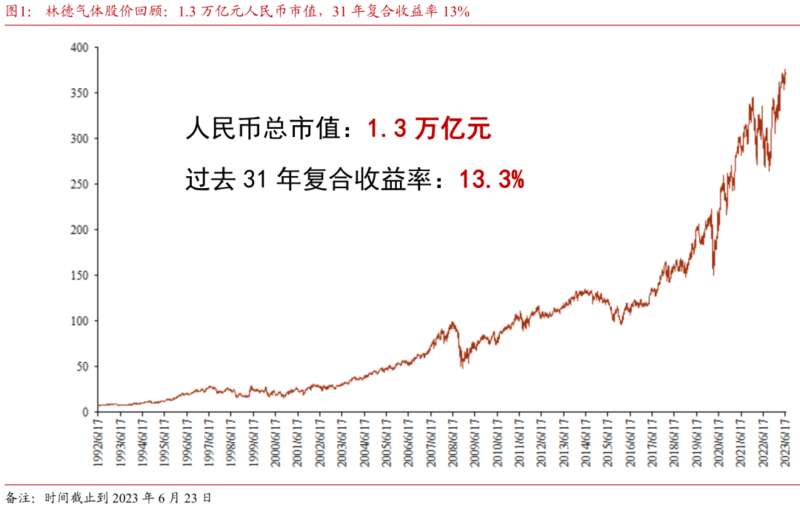

就是在这个非常冷门的领域里,有一家市值超过1万亿人民币的公司,就是德国的林德,是全球最大的工业气体供应商。

一个会让国人感到垂头丧气的消息是:我们在这个领域的国际竞争中,基本上还是个“小弟”的状态。

这个领域中越容易做的气体,我们做得越多、做得越好;

但是越难做的,我们要么没有,要么很少。

几乎就是“卡脖子”的字面意思——差口“气”。

所有人都知道,这几年国内芯片制造工厂如雨后春笋一般冒了出来。

但是这其中很多工厂,他们要用到的很多种工业气体,主要依赖进口。

没有这些气体,你根本做不出芯片来。

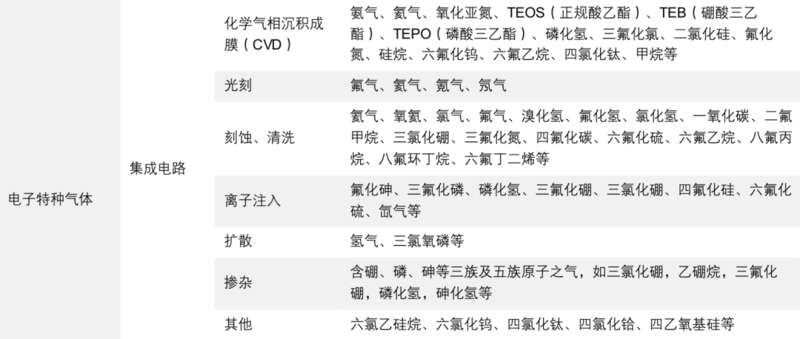

这些气体叫做“电子特气”。

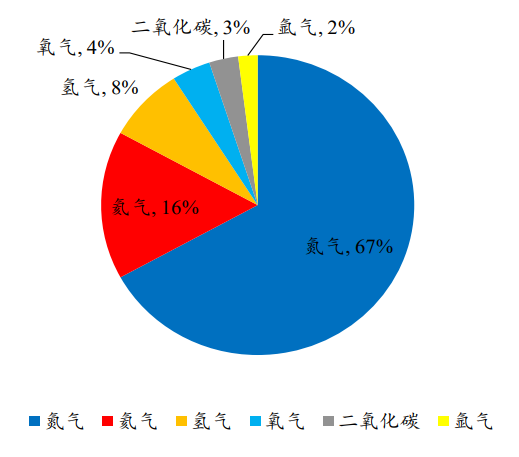

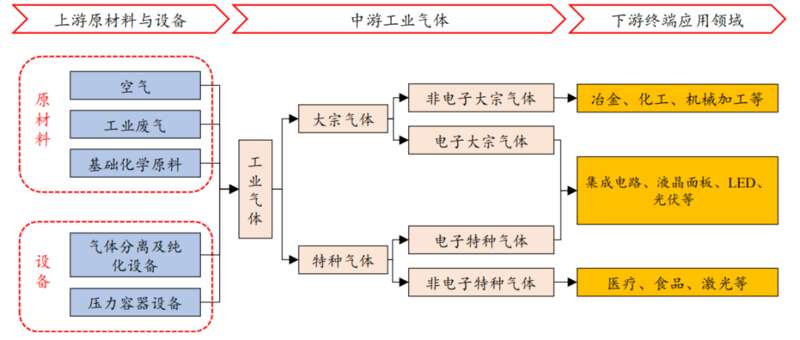

工业气体首先可以分成大宗气体(比如氧气、氮气)和特种气体,其次又可以分成电子气体和非电子气体。

电子特气,就是电子特种气体。

生产一枚芯片,需要100多种电子特气。

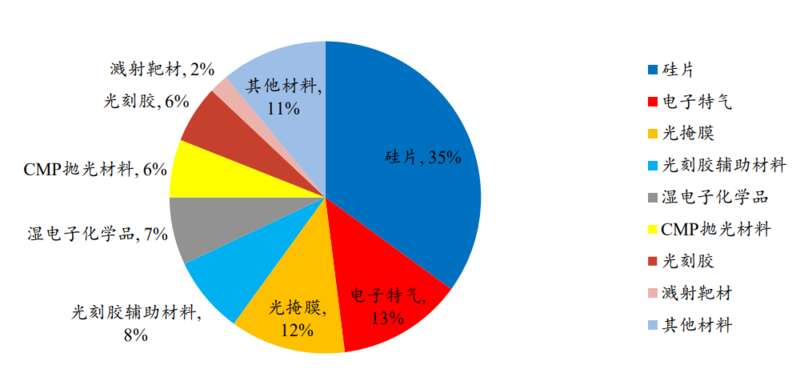

事实上,在半导体晶圆制造过程中,成本占比最大的是硅片,第二大的就是电子特气了。

根据中国工业气体工业协会数据,现阶段集成电路所用的电子特气中,我国仅能生产约20%的品种,其余品种均依赖进口。

一些高端气体100%依赖进口,比如离子注入气、光刻激光气等。

有的进口电子特种气体1公斤就要卖几万块钱。

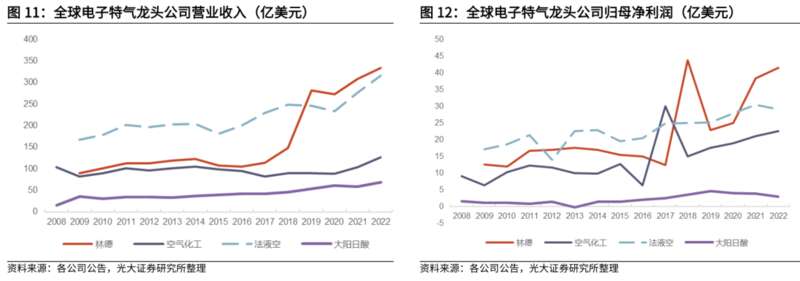

现在全球电子特气的市场份额,四家外国巨头占比超过了90%。

看一看这四大家的营收和净利增长势头,就知道这个行业是一个怎样的朝阳产业了。

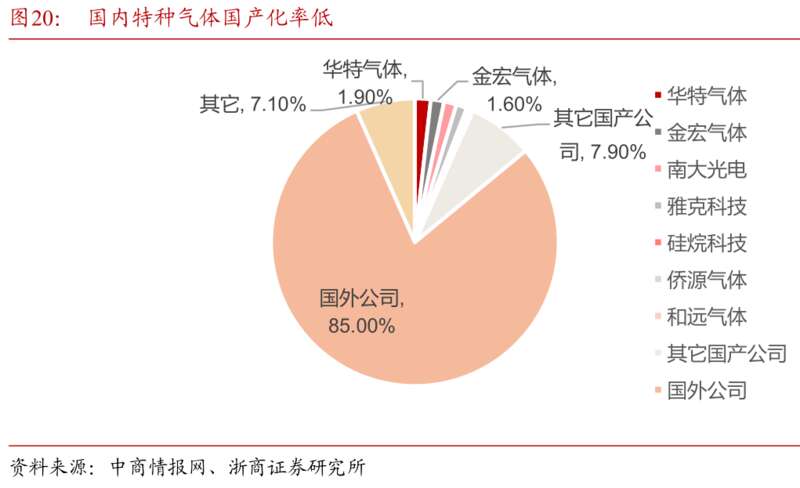

具体到中国市场,我们的国产化率只有15%。

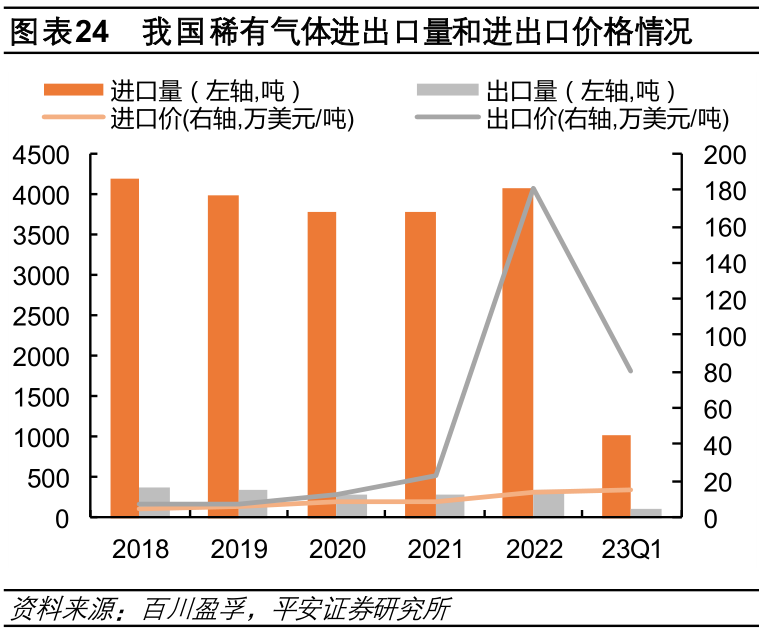

以稀有气体,也就是氦氖氩氪氙为例,中国的出口量跟进口量完全不在一个数量级上。

但越是这样,国产化的机会越大,相关企业的增长空间也越大。

工业气体这个行业有一个很有意思的特点,就是很多企业都是走了一条“先易后难”的道路。

他们先从大宗气体入手,站稳脚跟,再去攻克特种气体,尤其是电子特气。

其中一个原因是研发电子特气的大规模量产需要投入大量资金.

另一个原因是,很多电子特气的制造过程中,本身就需要用到大宗气体作为原料气。

赶上了这几年半导体国产替代炒得火热,这些原来做大宗工业气体的中国企业也被寄予了厚望。

接下来我们就简单介绍几家气体“小巨人”。

首先是中国工业气体的龙头——杭氧股份。

杭氧股份是中国唯一一家在本土工业气体市场规模上,能与国际四大家里比较弱小的两家掰掰手腕的。

1950年,这家企业就成立了,最早是做制氧机的,后来他们就开始做空气分离设备(简称“空分设备”),这种设备利用深冷方法将空气中的氧气、氮气和氩气等实现分离,得到纯度较高的氧气、氮气和氩气、液氧、液氮及液氩等产品。

空分设备在冶金、石油化工、煤化工、电子、航空航天、环保及医疗等行业应用广泛。

换句话说他们很长一段时间也不是做气体的,是做气体设备的。

2009年,杭氧把32000立方米/小时的空分设备卖到了德国,这是中国第一次把大型成套的空分出口到空分设备的发源地。

杭氧最扬眉吐气的一次,是神华宁煤的一个大项目,当时对方要采购12套十万等级的空分设备,也就是每套设备每小时能生产10万立方米的氧气。

一开始对方要采购10套国外的,只给杭氧留两套试试,这样国产的一旦出问题,也不会造成太大影响。

结果杭氧人不干了,要做就做6套,跟外国人一较高下。

而这个外方,正是空分设备的全球老大,也是工业气体的全球老大林德。

当时中国人从来没做过十万等级,但杭氧人凭着数年毕其功于一役的劲头,拿下了这6套十万等级设备。

2017年3月,杭氧第一套十万等级空分成功出氧,氧纯度达到99.87%,超过行业标准的99.6%,氮纯度达到99.999%,且系统运行稳定。

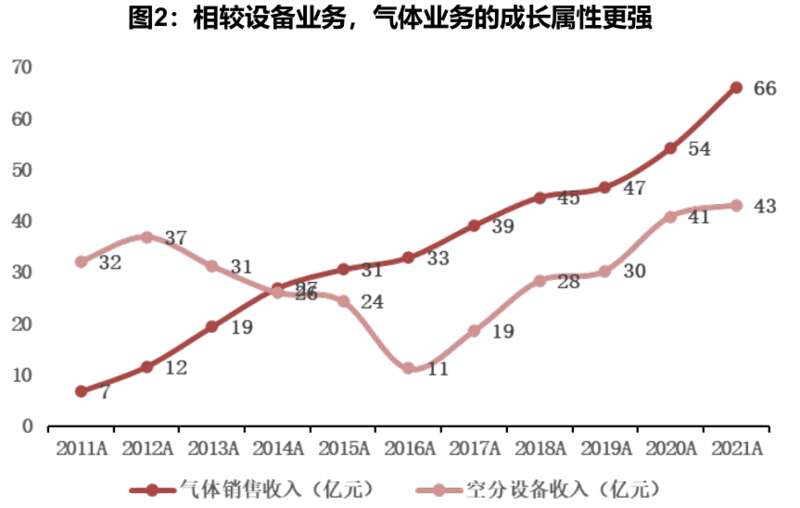

这个项目的成功给杭氧带来了极大的信心,他们随后提出了从“卖奶牛”到“牵着奶牛卖牛奶”的战略转型,不仅提供设备,还要建造气体工厂,给客户提供工业气体。

时至今日,气体业务已经反超空分设备,成为杭氧的第一大收入来源。

杭氧的大宗工业集体供应量国内领先,为特气产业的发展提供了丰富的原料气来源。

杭氧科技旗下的杭氧特气成功开发了电子级超高纯氦、氖、氪、氙及混配气、同位素等系列产品。

现在杭氧已经为全球稀有气体生产规模最大的特气供应商,并不断向其他特种气体进发。

与杭氧不同的是,湖南的凯美特气走了另一条路切入工业气体领域。

一开始,他们做的是石油化工尾气、废气的回收综合利用。

化工厂排放的废气、熊熊燃烧的火炬就是他们的原料。

后来他们就借这个机会切入了二氧化碳回收,现在是可口可乐在中国最大的二氧化碳供应商。

再然后,他们就切入了氧、氮、氩、氢这些工业气体领域。

凯美特气控股子公司岳阳凯美特光刻气产品已经获得了头部大厂合格供应商的认证函,公司氖、氪、氙等光刻气产品有望加速导入国内半导体大厂放量。

此外,凯美特气建设的巴陵石化9万空分项目,等稀有气体提取装置完成后,可以解决氦、氖、氪、氙粗制原料气自给。

与杭氧和凯美特气不同,位于佛山的华特气体从创立伊始就从稀有气体——氩气切入了这个领域。

华特气体的董事长石平湘原来在佛山市二氧化碳研究所和科委工作。

上世纪90年代,有一次科技部调查小组到佛山考察集成电路产业情况,但是当时国内用于集成电路封装的特种气体几乎全部依赖进口。

调查组的一位工程师得知以后,一拳砸到桌子上:“中国的化工人都是吃素的吗?”石平湘在一旁,认为随着国内制造业水平提高,特种气体和工业气体需求量肯定会与日俱增。

1993年,他抛下铁饭碗,创立了广东华南特种气体研究所,即华特气体的前身。

由于资金、设备、人手有限,他决定先从门槛比较低的工业气体门类入手,第一年就开发出了用于焊接的氩气制备技术。虽然氩气是一种稀有气体,但是在大气中的体积占比达到了0.934%,是地球大气层第三多的气体,所以也是一种大宗工业气体。

可是当时焊接普遍还在用铅焊,氩弧焊还没普及。

于是他们挨家工厂推广氩弧焊,其中有一家国有的摩托车厂当场就拒绝了他们。

结果几个月后,这个厂又主动找到石平湘,上门来买氩气。

原来他们去巴黎参加车展,看到国际同行都在用氩弧焊,不仅能省钢材,还能把车架卖出2倍的价格。

氩气打开销售局面以后,华特气体下大力气开发焊接保护气。

随着在大宗工业气体门类站稳脚跟,2000年,华特气体开始往特种气体领域发起攻关。

这是一个小众市场——品种多,批量小,批次多。

比如半导体用的电子特气,其中单元特种气体就有260多种,能配制成25000多种混合气体。

华特一开始先是切入了医疗特种气体领域,比如眼科准分子激光器技术所用的特种气体。

随着飞秒技术在眼科替代了这种技术,他们就把目光转向了集成电路领域的“光刻气”(稀有气体和氟气等的混合气,氩/氖/氙、氪/氖、氟/氪/氖、氟/氩/氖等)。

因为这两个领域所用的两种气体都含有微量的氟,工艺基础是相同的。

有了相关的技术积累,华特气体成功研发出光刻气,不仅成本低,可靠性还高。

现在全球只有4家气体公司的光刻气通过了荷兰光刻机巨头阿斯麦(ASML)的验证,而华特气体是唯一一家中国公司。

对国内12寸集成电路制造厂商,华特已经实现了超过85%的客户覆盖率,解决了长江存储、中芯国际、华虹宏力、华润微电子、士兰微、英诺赛科、合肥长鑫等客户多种气体材料的进口制约,还进入了英特尔、格芯、德州仪器、台积电、SK 海力士、三星等全球领先的半导体企业供应链体系。

半导体集成电路工艺流程及所需的部分电子特气 华特已经有不少于15个产品已经批量供应14纳米先进工艺,不少于10个产品供应到7纳米先进工艺,2个产品进入到5纳米先进工艺。

作为高技术壁垒的高附加值产品,特种气体业务的利润也是更为可观的,比如2022年,华特气体特种气体毛利率达到30.89%。

而这部分业务已经取代过去的大宗气体,成为华特主要的营收来源。

为什么攻克一种又一种电子特气,这碗饭得一口一口吃?

因为它对整个生产、运输过程的要求远远超过普通大宗气体的工业标准,达到了半导体级别的严苛和变态。

普通工业生产,大宗气体纯度只要达到99.99%以上就可以了;而电子特气纯度要求达到99.999%,高端制程芯片的气体纯度甚至要达到99.999999%。

有的人觉得后面多几个9没什么难的,但这事要从“杂质”的角度去考虑,你需要把原本含量已经很少的杂质,再缩减到百分之一、万分之一……

因为特气中的杂质会导致半导体芯片中的致命缺陷,会严重影响芯片良率,降低芯片产量。

所以气体纯化过程也是一个要求很高、技术门槛很高的环节。

西方的工业气体巨头有的已经有100多年的历史了,他们已经走完了这个过程——从大宗气体迈入特种气体领域并掌握先发优势。

而今天中国工业气体的很多龙头企业,或者说“小巨人”们,大多是在20世纪末~21世纪初才成立的,所以我们这个过程才刚刚展开不久。

我们不说气体,就说一个东西,大家就能感受到这个“追赶”巨头的难度。

钢瓶。

电子特气生产出来,得装到钢瓶里,这个瓶子里面得超级干净。

具体来说,钢瓶要依次经内表面清洗及抛光后钢瓶中的水分使用热氮气吹扫,吹扫后装瓶阀、检漏,合格后将钢瓶放入烘箱进行真空干燥。

经干燥的钢瓶再做水分含量的检测,检测合格后将钢瓶从烘箱中移出,进行外表面处理和检查,检查合格后钢瓶登记入库。

就是这样一个“容器”,让凯美特气董事长的祝恩福讲出了这样一个故事:

当时我们引进设备的时候,老外说要禁这个禁那个,其中一个是钢瓶,医院用的钢瓶。

中国是全球最大的钢瓶生产国和出口国,我们订钢瓶的时候和钢瓶厂商量能否给我们处理一下钢瓶。

钢瓶厂信誓旦旦说,没问题,你买我的钢瓶,只要你给钱,我按你说的来做,我们节省了2000多万。

但是把钢瓶买回来后,你可以装气了,当我们把气体装进去,抽出来检测不合格。

我们说钢瓶厂没把钢瓶清洗干净,最后他说我们达不到这个标准。

不得已我们从美国进了一套钢瓶处理设备。单一的气体装进单一的瓶子里,这件事我们也做不到。

林德等跨国巨头都独立开发了特种气体配套使用的气体阀门、管线和标准接口,避免了二次污染,大大提高产品的纯净程度和高纯气体的产量。

而中国企业的内在制造材料和包装物内部处理技术与国外存在差距,高端的表面处理需求仍然无法解决,超高纯气体用的容器和管道仍以进口为主。

所以说,把最高端的工业气体做好,做到世界顶尖,我们还有很多工作要做。

而且即便你好不容易做出来几批合格产品,你还要过一道难关:就是经历漫长的客户认证。

我们经常会在媒体上看到消息,某某装置、某某零部件实现了国产化突破。

这个意思是把东西做出来了。

但把东西做出来,跟成功的国产替代是两码事。

尤其在半导体这样的领域,任何原材料、设备的国产替代都还要过客户这一关。

这里坏处是很慢,一般半导体客户审核认证,确认你这东西好用、没问题,需要2-3年的时间,才能进入他的供货“名单”。

好处是一旦双方建立合作关系,客户就不会轻易更换气体供应商,客户黏性很强。

现在国内电子特气生产企业已经在部分细分领域实现国产替代。

但具体多少种气体能进入客户的供应体系名单,又有多少气体真的在出货供应,这个过程只能一点一点向前推进。

日拱一卒无有尽,功不唐捐终入海。

比起20世纪慢慢成长起来的国际工业气体巨头,我们今天的中国企业面对的环境已经有了极大的改善。

因为21世纪发展成熟的工业门类很多,尤其是在中国,半导体产业如火如荼地发展着。而在20世纪,很多工业气体做出来了,甚至都找不到买家。

比如说全球最大的林德,最早是做冰箱和制冷机的,在20世纪末就很自然地开始涉足低温工程领域,也就是气体液化的业务。

卡尔·冯林德

做这个是因为1892年,都柏林的一家啤酒厂向林德订购了二氧化碳液化装置,但这是林德第一次做这种装置。

从二氧化碳液化装置开始,林德逐渐进入气体液化领域,实现了氧气和氮气的分离。

就在同一时期,新的火焰切割和焊接技术出现了,液氧正好迎来了新的市场需求。

随后他们又尝试从水煤气当中提取氧气、氢气、一氧化碳等气体,还为氢气找到了第一个客户——人造黄油工厂,他们用氢气来固化脂肪。而从水煤气中提取出来的氩气,一开始的用途是生产白炽灯。

水煤气成功分离,推动他们继续分离焦炉煤气,作为一种成分非常多的混合气(而且是废气),通过低温分离能提取出很多有价值的部分,比如甲烷、乙烯、氢气,随后他们就掌握了类似焦炉煤气分离器的乙烯装置,打造成了二战后非常畅销的产品,这样他们就等于给聚乙烯材料提供了“前体”(乙烯变成聚乙烯),而聚乙烯打开了塑料时代的大门。

随后在21世纪初,由于美国工业的发展,氧气、氮气需求旺盛,林德大举进入美国低温工程领域市场,美国制氧工厂的几乎所有设备,从空气液化器到精馏塔,都是从德国运过去的。

整个20世纪,林德一边开拓其他领域的业务,比如工程机械,另外一直在低温工程领域进行长期布局,但是相当长一段时间内,包括液氢、液氦,都没有什么应用领域。

直到20世纪80年代以后,医疗技术和高能物理当中才越来越多地需要使用氦作为低温超导体。

比如用于医疗诊断的MRI扫描仪,主要部件是超导磁体,需要-269℃的工作温度,就需要专用的氦制冷设备,林德每年能卖出个25台左右。

还有德国汉堡的强子-电子环形加速器(HERA),也需要氦气。

林德为这个项目中的质子环的超导磁体提供了氦气净化和真空隔离的环形管道系统,用于冷却。

此后林德参与了各种大型超导项目,并将这些项目获取到的专业知识用在了日后的液氦、液氢项目中。

1999年,奔驰氢燃料电池车中的林德储氢罐

再然后,通过一系列的兼并、重组和自主研发(其他几家巨头也是类似的路径),林德工业气体领域的业务版图越来越壮大,从大宗气体到特种气体,从非电子气体到电子气体,产品包罗万象。

我们今天不用再为各类产品的应用市场发愁了,但我们需要在很多关键气体领域实现突破,而这条路还很漫长。

如果我们对比一下国内做得最大的杭氧和林德,就会发现,我们跟对方的体量完全不在一个数量级上。

杭氧是上市的中国工业气体企业中唯一营收超过100亿人民币的企业,然而在林德2000亿气体营收和200亿设备营收面前,还是无法与之正面抗衡。

但在这个领域,外企成为巨头不代表就能够长期垄断。

因为国产替代浪潮的风,已经吹到了这个半导体集成电路行业以及众多战略性新兴产业都迫切需要重视的领域。

对于这些下游企业来说,我国电子特气产品价格具有明显的优势,我国高纯气体产品平均价格只有国际市场价格的60%。

重要的是你的东西是不是能跟外国的东西一样好,甚至比他们更好。

另外,我们还有着“近水楼台先得月”的优势,因为海外企业向国内供应气体装置和原料的运输周期长、成本高,比如林德集团从美国向上海港船运气体原料需要1个月左右,再由上海港向中国的各地工厂运输原料又需一周左右。

但国内企业生产的工业气体,可以极大减少运输时间和物流成本,比如华特气体在半径200公里内均可一日送达。

无论从市场环境,从价格优势,从供气速度各个方面来看,中国工业气体企业都有着充沛的动力去推动更多重要产品的国产替代。

而随着营收、净利规模的增长,国内头部企业的研发投入都在快速增加。

中国主要工业气体公司的国内市场份额正在稳步增长,每年都能提升1-2个百分点。

我们有理由对这条赛道上的国产化水平保持长期乐观。

就像“碳中和”一样,大家不要高估短期的变化,同样不要低估长期的变化。

因为对我们来说,世上无难事,只要肯登攀。