在5月七国集团(G7)广岛峰会发布的联合公报中,G7领导人明确表示在与中国的关系方面保持立场一致。

他们表示希望与中国建立“具有建设性且稳定的关系”,并称这一做法不是为了伤害中国或“阻碍其经济进步和发展”。

虽然没有“脱钩”或“向内转向”,但领导人们表示,他们的“经济韧性需要去风险化和多样化。”因此,他们将“减少对关键供应链的过度依赖”。

根据国际管理咨询公司奥纬咨询的说法,企业采用三种战略来管理在中国开展业务的风险。

其中,“中国+1”战略涉及从除中国以外的越南、波兰或墨西哥等国采购关键产品。而“在中国,为中国”战略则是企业通过采购中国生产的零部件来扩大其中国供应链。第三种战略“重新支撑战略产品和零部件回流”则涉及企业将生产从中国带回本国市场。

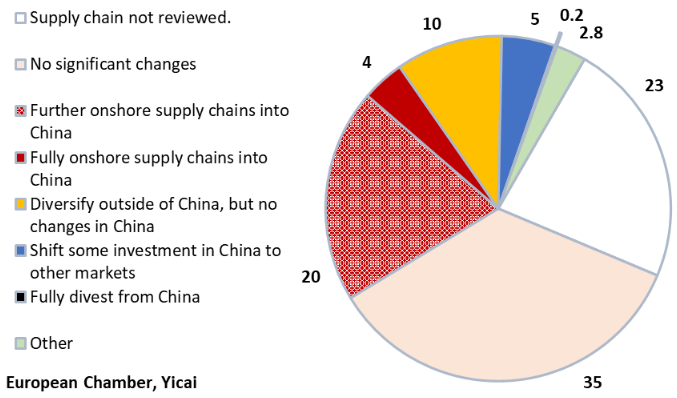

最近的一项调查显示了欧洲公司在多大程度上采用了这些战略。今年2月至5月,中国欧盟商会询问其成员在过去两年中是否重新评估过他们的中国供应链战略,图1对回复情况进行了汇总。在近400家做出回复的公司中,77%的公司表示他们已经重新评估了自己的战略,略高于三分之一的公司表示他们预计不会因重新评估而对其供应链的运作做出任何重大改变。

图1:供应链重新评估(%)

“在中国,为中国”似乎是最受受访欧洲公司欢迎的战略。五分之一的受访公司表示,他们计划将供应链进一步迁入中国,另有4%的受访公司表示他们会将供应链完全迁至中国。

15%的受访公司似乎正在采用“中国+1”战略。其中,有10%的受访公司表示未来他们将在中国之外进行分散投资,但在中国之内不会做出改变。另有5%的受访公司表示他们将把一些投资从中国转移到其他市场。

似乎仅有一小部分欧洲公司正在实施极端版本的回流战略,在受访公司中,只有0.2%表示他们将完全从中国市场撤资。

总之,有更多公司计划扩大而非缩小其中国供应链的范围。

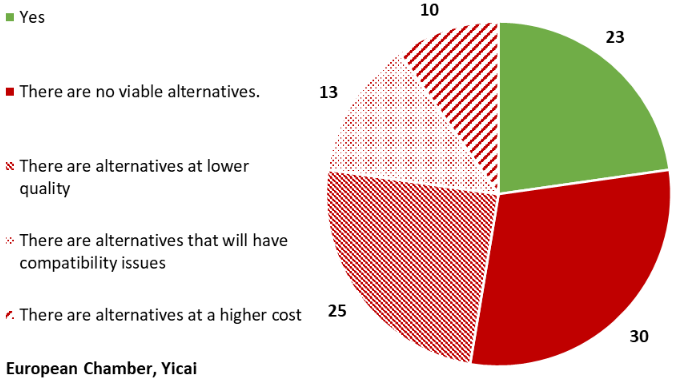

为了评估中国供应链的弹性,中国欧盟商会询问其成员是否进口了无法在中国找到类似替代品的零部件。30%的成员表示无法在中国找到可行的替代品(图2)。对于那些能够找到替代品的成员,他们对中国替代品的质量(25%)、兼容性(13%)和成本(10%)表示担忧。

中国供应链的可替代性是有限的,只有不到25%的受访者表示,他们所有的进口零部件在中国有替代品。

图2:主要进口产品是否有中国替代品?(%)

布鲁金斯学会约翰•桑顿中国中心的高级研究员杜大伟(David Dollar)研究了美国最近的回流经验。他表示,虽然美国自2018年以来对中国商品征收了巨额关税,但美国制造业并没有出现复苏,经通胀调整后,美国制造业产出在2022年中期仅比10年前增长了4%。

由于宏观背景下劳动力和资本的限制,杜大伟不认为会出现制造业全面回流到美国的情况。他表示,如果美国没有更高的储蓄,那么补贴特定商品(如半导体或电动汽车)生产的努力,将只会排挤美国国内的其他产业。

杜大伟还认为,没有证据表明中国的生产会大规模地转移到墨西哥、印度或东盟国家。他指出,虽然中国不再是一个低工资国家,但它还有其他优势使其供应链具有吸引力。

他指出,中国的物流优于东盟国家、墨西哥和印度。事实上,中国的物流排名与韩国一样高,而韩国是一个高度发达的国家。

据英国《金融时报》报道,全球80%以上的货物贸易是通过船舶进行的,而东南亚与南亚国家物流的一个特征是港口容量稀缺。中国的76个港口码头能够为可装载14000个20英尺集装箱的大型船只提供服务,而南亚和东南亚所有国家加起来只有31个。

杜大伟还提供了其它证据,即从高等教育入学率等指标来看,与被认为是近岸外包候选国的国家相比,中国拥有高质量的人力资本,大量受过教育的工人绝对是中国供应链的一大优势。

杜大伟提供的数据表明,东盟国家(平均而言)、墨西哥和印度在知识产权保护方面做得更差。

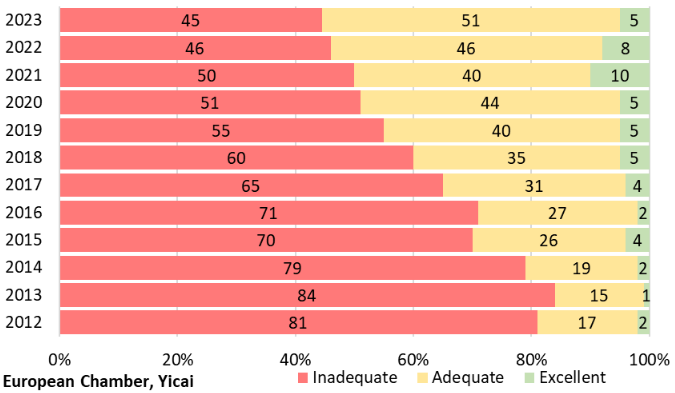

同样,中国欧盟商会的调查发现,其成员对于中国政府在知识产权保护法律法规方面执行力度的评价稳步提高。11年前,只有19%的调研对象认为执法力度“适度”或“优秀”,这一比例在最近的一次调研中上升到了56%(图3)。

图3:中国知识产权保护执法力度

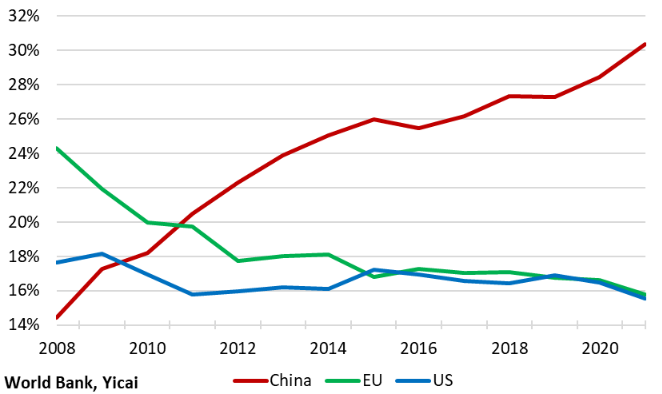

中国制造业的规模给这里的生产商带来了巨大的优势。

中国占全球制造业增加值的份额从2008年的14%增长了一倍多至2021年的30%(图4),而美国和欧盟合计占32%。由于全球有非常多的制造业活动都发生在中国,因此,中国已经形成了一个生态系统,在这个生态系统中可以很容易地找到或开发零部件。

图4:中国与美国、欧盟在全球制造业增加值中的份额

劳动力成本较低的国家当然有可能成为用中国高价值零部件组装产品的地点,但重要的近岸外包意味着在其他地方重新创建中国的零部件生态系统。考虑到中国的制造业比候选国的制造业大得多(图5),这种比例的产业转移很难想象。

多伦多大学罗特曼管理学院的瓦利德·赫贾齐(Walid Hejazi)教授和贝尔纳多·布鲁姆(Bernardo Blum)教授表示,离开中国的成本太高,只要制成品的生态系统还在中国,中国就将继续在全球制造业中占据较大份额,而且情况不太可能在短期内突然转向有利于其他国家。

图5:2021年中国与部分亚洲国家在全球制造业增加值中的份额

中国是如何在制造业中占据主导地位的?

成功的部分原因在于劳动力规模和国内市场。稳健的宏观经济政策也起到了帮助作用。但中国作为制造业大国的崛起,很大程度上是因为全球价值链令各国更有效率地进行分工。

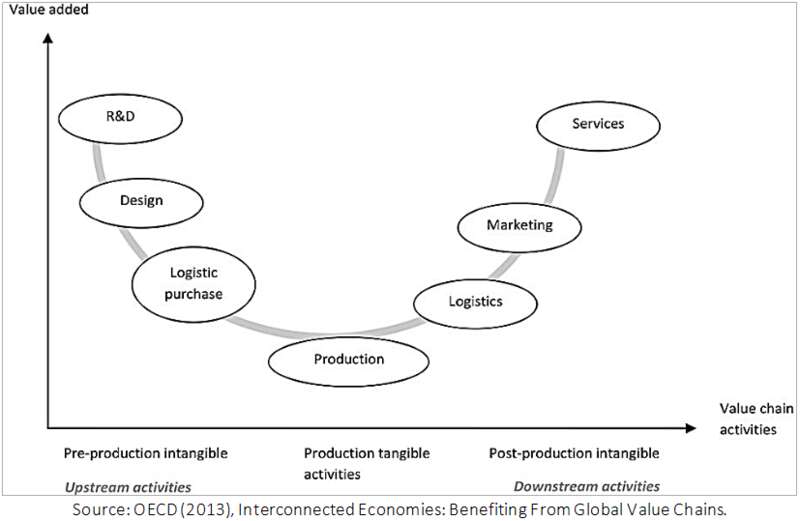

宏碁计算机公司的创始人斯坦·施(Stan Shih)提出了“微笑曲线”,来表示供应链过程中的相对附加值(图6)。对于很多产品来说,最大的附加值或来自设计和研发等上游活动,或来自营销、品牌和客户服务等下游活动。而生产过程本身则是一个附加值相对较低的环节。

图6:微笑曲线:全球价值链附加值

随着运输和通信成本的下降,富裕的西方国家发现,将生产过程中附加值较低的制造环节外包给中国,而自身专注于价值链的上下游是有利可图的。

根据经合组织的说法,参与全球价值链可以带来生产力的更快增长。数据表明,在分工空间更大的产业中,更充分参与全球价值链的国家生产力增长得更快。

当前强调“去风险”是否意味着全球价值链的碎片化和全球生活水平的下降?

我已试图论证这不太可能。

(本文题图来源:第一财经)

——

文 | 柯马克 第一财经研究院高级学术顾问