CPI归零,PPI持续下跌,似乎通缩风险正在升温。

7月17日,国家统计局发布半年报数据显示,上半年,全国居民消费价格(CPI)同比上涨0.7%。分类别看,食品烟酒价格上涨2.1%,衣着价格上涨0.8%,居住价格下降0.2%,生活用品及服务价格上涨0.5%,交通通信价格下降2.3%,教育文化娱乐价格上涨1.7%,医疗保健价格上涨1.0%,其他用品及服务价格上涨2.9%。在食品烟酒价格中,鲜果价格上涨7.9%,猪肉价格上涨3.2%,粮食价格上涨1.6%,鲜菜价格下降2.7%。扣除食品和能源价格后的核心CPI同比上涨0.7%。6月,全国居民消费价格同比持平,环比下降0.2%。

上半年,全国工业生产者出厂价格(PPI)同比下降3.1%。其中,6月同比下降5.4%,环比下降0.8%。上半年,工业生产者购进价格同比下降3.0%。其中,6月同比下降6.5%,创七年半来最大降幅,环比下降1.1%。

3月CPI同比上涨 0.7%时,已有业内专家指出,警惕通缩风险,也有专家预测,二季度主要经济指标大概率会明显向好之后,涨价的概率更大。

然而,就半年数据看,CPI、PPI数据并未如预期般上涨,甚至低于前几月数据,拉长时间线看, CPI同比增速已在一段时间内大幅偏离2%-3%的黄金区间。

然而,低物价与高货币量共存。6月,人民币贷款增加3.05万亿元,同比多增2296亿元。6月末,广义货币(M2)余额287.3万亿元,同比增长11.3%。6月末社会融资规模存量为365.45万亿元,同比增长9%。2023年上半年社会融资规模增量累计为21.55万亿元,比上年同期多4754亿元。

邮储银行研究员娄飞鹏告诉《财经》记者,6月新增信贷和社融超预期有季节性因素,也有货币政策在6月发力,引导金融机构加大对实体经济支持的因素。社融、信贷都是领先指标,从货币政策发力,到金融支持力度加大,再到实体经济见成效,这中间有个时间传导,从而导致金融数据变化在物价领域暂时没有体现。

CPI“先抑后扬”,PPI拐点将至

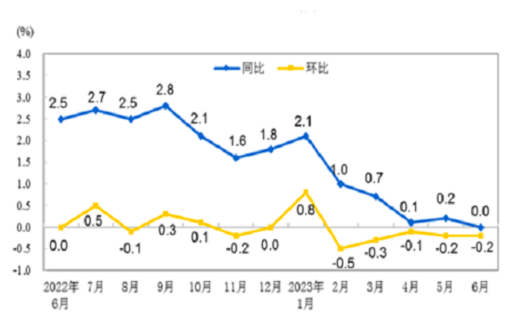

今年上半年,CPI涨幅在低位徘徊。1月CPI同比上涨2.1%, 环比上涨0.8%;2月CPI同比上涨1.0% ,环比下降0.5%;3月CPI同比上涨0.7% ,环比下跌0.3%;4月CPI同比上涨0.1%,环比下降0.1%;5月, CPI同比上涨0.2%,环比下降0.2%。6月,CPI同比持平,环比下降0.2%。

图片来源:西部证券

全国居民消费价格涨跌幅

来源:国家统计局网站

上半年,CPI与PPI呈现双降,消费市场低迷,制造业产能过剩,是否可能引发经济通缩风险,业界颇为担忧。

7月17日,国家统计局新闻发言人、国民经济综合统计司司长付凌晖在国新办发布会上表示,中国经济目前不存在通货紧缩的现象,下阶段也不会出现通货紧缩。

“总的来看,CPI涨幅低位运行是国际国内多重因素共同影响的结果,是阶段性的。从下阶段来看,随着中国经济恢复向好、市场需求逐步扩大、经济循环畅通,供求关系将逐步改善。从食品价格看,中国粮食生产总体稳定,有利于保障食品价格稳定。后期猪肉消费需求季节性增加也会带动价格回升。从工业消费品价格来看,国际能源价格低位运行的输入性影响可能会持续,但是汽车企业的短期降价促销的影响有望逐步消除。从服务价格来看,服务需求稳步扩大,服务价格将稳中有升,二季度服务价格同比上涨0.9%,比一季度扩大0.1个百分点。综合上述因素,加之去年同期高基数因素逐步消除,价格涨幅会逐步回归合理水平。”付凌晖说。

7月14日,央行副行长刘国强在国新办新闻发布会上也曾表示,在外部经济高通胀的背景下,中国的物价相对是比较平稳的。这几个月中国的物价出现走低的现象,但是并没有出现通缩。今年以来CPI同比涨幅震荡回落,7月可能还会下行,主要是需求恢复时滞和基数效应导致的阶段性现象。“中国目前没有出现通缩,下半年也不会有通缩风险。”8月份后CPI有望开始逐步上行。预计全年CPI总体走势呈U型。年内物价水平先降后升,年底有望向1%靠拢。

娄飞鹏告诉《财经》记者,从CPI、PPI变化趋势看,今年以来总体呈现下降趋势且不及市场预期,这背后的一个重要原因是有效需求不足,因为需求不足导致价格难以上涨。尽管CPI、PPI确实在下降,但仍然不能说已经进入通缩,也没有通缩趋势,因为经济仍然在恢复向好,货币供应量也在增加,不同于典型的通缩。后续随着猪肉消费增加,食品价格恢复,CPI可能上涨,而PPI也在去年低基数影响下跌幅下降。

今年以来,猪肉价格下跌拖累CPI。6月,猪肉价格下降7.2%,降幅比上月扩大4.0个百分点。生猪价格继续低位运行。据国家发展改革委监测,6月26日-30日当周,全国平均猪粮比价低于5:1,进入《完善政府猪肉储备调节机制 做好猪肉市场保供稳价工作预案》确定的过度下跌一级预警区间。

植信投资首席经济学家兼研究院院长连平认为,CPI预计先抑后扬,三季度中后期开始温和回升。上半年,食品和工业消费品价格下跌拖累CPI同比涨幅显著回落。受翘尾因素和猪肉价格底部徘徊的影响,预计CPI同比将保持阶段性低位至7月。三季度中后期,CPI有望随着暑期、中秋、国庆等消费旺季来临而逐渐抬升。预计下半年核心CPI有望运行在复苏轨道。

6月CPI、PPI同比分别为0%、-5.4%,双双低于前值和市场预期,PPI-CPI同比剪刀差在去年8月转负后持续扩大至-5.4%,表征利润更多向下游企业分配。西部证券首席分析师边泉水告诉《财经》记者,目前PPI拐点将至,但弹性仍有待观察。当前GDP和工业企业利润出现明显的背离,背后是量和价之间的区别,PPI的负增长,意味着企业盈利增速低于营收增速,三季度经济见底,PPI由于基数问题,跌幅将收窄。

仍要警惕通胀风险?

边泉水告诉《财经》记者,今年不是传统意义的“复苏”,而是“修复”。复苏带来需求恢复,伴随通胀压力上行,而今年经济有所回暖,经济动能没有持续变强。由此称之为“修复式增长”。边泉水说,修复式增长特征是实际产出低于潜在产出, PPI下行加剧。预计三季度CPI可能出现负增长。这种局面和年初部分卖方和投资者预期中国下半年可能出现通胀的预期相反。

尽管CPI指数偏弱,但清华大学教授孙立平指出,还要随时警惕通胀爆发。

孙立平认为,我们如今处于货币供应量增加背景下的通缩。尽管M2整体流动性偏弱,但它反映的是未来通货膨胀的压力。也就是说,这么多的钱随时可能造成严重的通货膨胀。这么多年货币超发却没有导致明显通货膨胀的原因有二:一是有房地产和股市两个蓄水池。二是整个社会处于产能过剩的状态。前者使得超发的钱有了去处,后者使得物价想涨也涨不起来。

孙立平指出,中国经济正在形成一种新的二元结构。这个二元结构的两个部分,一元叫国计,一元叫民生。市场上看起来充足的货币主要去了“国计”的部分,尤其是制造业中的高端部分和政府部门,表现为各种各样的项目,尤其是大基建项目,甚至还包括还旧债补窟窿的。而在民生部分流入的比较少。因此,这部分就感受不到钱多了。相反,这部分感受到的是失业、收入下降、债务压力、预期变坏。如今我们的通缩是一种淤塞型通缩,是足量的货币在二元结构中淤住了。

“从通缩到通胀大概经历几个阶段,货币超发但整体通缩,按照新二元结构,出现上半身通胀、下半身通缩;上半身淤积的巨额货币释放出来冲击下半身。通缩到通胀的转换点是钱结束迷茫,同时商品出现局部短缺。”孙立平说,通缩的本质是货币退出流通。之所以退出流通,要么是在流通中无利可图,要么是在流通中风险巨大。之所以无利可图,是因为过剩;之所以风险巨大,是因为环境中充满不确定性。

不过,娄飞鹏认为,并不是说M2充裕或者M2增速较高就必然会导致通胀,至少在目前情况下如此。目前M2较高的一个主要原因是居民消费意愿不足,这背后还存在结构性问题,如消费倾向较低的高收入群体存款较多,导致M2充裕,这意味着M2充裕并不一定带来消费需求增加,加上供给恢复相对好于需求恢复,这种情况下引发通胀的风险较低。

“相对于供给而言,需求本身是个慢变量。疫情对经济社会的影响是多方面的,对居民个人的影响不仅是就业难度加大,还表现为对风险偏好的影响,面对疫情冲击、居民对未来预期较为悲观,消费行为更加谨慎,从而导致供给恢复快于消费恢复。在中国经济增长中消费贡献度提高的情况下,消费恢复不足也影响经济恢复。”娄飞鹏说。

中信证券首席经济学家明明等专家表示,应对当前低通胀的有效措施是宽财政和宽货币的政策组合拳。应针对性地采取不同手段来改善市场主体的预期,针对消费者,增加其可支配收入,改善其对未来就业和收入的预期;针对企业,适时推出专项再贷款等结构性工具,以及减税降费、留抵退税等宽财政政策,增强企业投资和发展的信心。

业内专家指出,通胀数据反映出当前经济内生动力不强和需求不足,恢复和扩大需求是关键。

中国国际经济交流中心副理事长杨伟民日前公开表示,居民消费的恢复是今年经济运行整体好转的关键,居民消费的扩大是我国经济长期向好的关键。居民消费不足包括居民收入增长慢于经济增长,居民收入占GDP比例偏低且逐步下降;房地产消费位居居民消费首位,居民对房地产相关支出的增加产生的挤出效果;农村居民的收入水平和人均消费水平低等。

杨伟民提出,要推进收入分配制度改革,增加居民收入,增强消费能力;要逐步改变对住房、汽车和部分高端消费的抑制政策,对居民消费尽可能不干预、少限制;要改革身份证制度和住房制度,推进农民工市民化。

财信研究院副院长伍超明也认为,尽管导致总需求不足的原因是多元和复杂的,但当前表现最突出的原因是居民、民企等私人部门的信心不足和预期转差,观望等待等偏谨慎心理及行为增多,这是构成宏观需求不足的微观基础。要稳定和扩大总需求,无疑要从改变或扭转微观主体行为着手,通过系统性而不是单个政策来提振信心、改善预期。