作者 | 巫珩

最近,深中通道海底隧道在历时5年的建设后终于顺利合龙,明年即可通车。与此同时,深珠通道的双侧走向也已经敲定,从图纸规划推进到前期研究、设计招标。

这两条贯穿珠江两岸的“黄金大动脉”,正在加速珠三角的融合,并为重振制造业提供了高效、便捷的陆路通道,大大节省了时间成本和运输成本。

珠江两岸作为全国市场经济最活跃的地带之一。从最开始的“工业化”,到“工业化与城市化”两手抓,再到如今重回“工业化”的主赛道。珠三角发展经济的路径变化,可能会成为未来中国经济的风向标。

曾经,改革开放的时代号角在此吹响。如今珠三角率先从“种房子”转向“种工厂”,中国的科技创新会迎来新一轮的高潮吗?

1

躁动不安的珠江西岸

眼见深中通道即将贯通,西岸的中山急了。

当年威风凛凛的广东四小虎,如今却沦为后进生。2022年,中山的GDP位列全省第11名,不仅被非珠三角地区的湛江超越,甚至连存在感较弱的江门也比不上。

反观那头的深圳,已经朝着“国际科技创新中心”迈进,工业总产值连续4年位居全国之首。

眼看自身地位越发边缘,中山拿出了借助跨海通道来承接深圳制造业的药方。

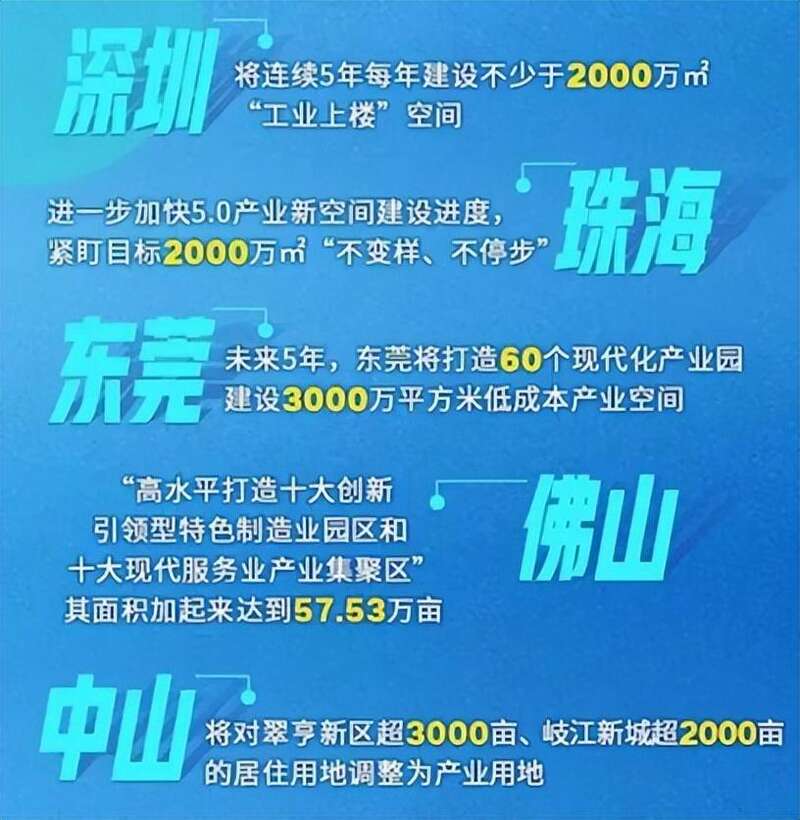

从去年初开始,中山疯狂“种工厂”,启动大规模的低效工业园改造,超过1.7万亩的低效工业用地被拆除整理。

今年,中山甚至将工改的矛头转向了商住地,不惜将5000亩商住用地改为工业用地。要知道,5000亩可是去年中山所有出让土地规模的整整十倍之多。

网上也有一些声音指出,中山一门心思清退低端产业,届时就算高端产业进来了,如果没有配套的低端产业,将无法形成完整的上下游产业链,这无疑会增加生产成本。

但是,对于越来越像一个城市的珠三角而言,一小时经济圈的产业模式正在遍地开花。深圳研发、东莞制造,广州整车、佛山汽配,这些跨越行政区的上下游产业链模式,其实已经越来越成熟。

因此,中山未来倒也不一定非得自给自足。深中通道一旦贯通,江门、珠海、东莞等城市,都可以成为中山产业配套的上下游。

同样拼命“种工厂”的还有珠海。

四十年前,深圳与珠海一同站在“经济特区”的起跑线上。如今,深圳成为了GDP三万多亿元,人口一千多万的巨无霸,珠海却成了小而美的花园城市。

2022年,珠三角九市中,唯有珠海的常住人口呈现正增长。而今年前4个月,珠海的工业投资增速更是位居全省第一。但是,这些成绩还远远不够。

珠海曾放出豪言,2021年到2035年间,GDP要翻6倍,从3881亿变成2万亿,常住人口翻一番,从264万变为500万。

不光如此,珠海还宣布要在2025年冲击工业总产值“万亿俱乐部”。也就是说,在未来4年的时间里,珠海必须实现工业总产值翻倍。

因此,去年以来,珠海吹响了产业第一的冲锋号角,也开始拼命的“种工厂”。

其中,规模最大、配套最齐全的5.0产业新空间在珠海快速铺开,一座座配套齐全、能够马上“拎机投产”“拎包入住”的超级工厂破土而出。

根据珠海的规划,未来几年,“种工厂”的面积要达到2000万平方米,相当于6.4万个标准排球场的面积,也就是全中国排球场的三分之一。

深珠通道虽然还在规划招标阶段,距离正式开工还有一步之遥,但珠海已经等不及了。

过去,一个项目从拿地到投产,往往需要两三年的时间。但珠海的富山工业城可以拿出“五天一层楼,三个月整区封顶”的速度。

珠海深知,在激烈的竞争中,如果能够早一年、甚至早一个月,都可以快速抢占市场。

华发平沙电子电器产业园(来源:珠海发布)

况且租金还很便宜。珠海工业园区的租金大概在15到20元/月·平方米,而深圳则为35元/月·平方米。珠海提前筑巢,把一切都准备好了,就待企业“拎包入住”了。

港珠澳大桥的落成,已经让珠海融入香港“一小时生活圈”。未来的深珠通道,将让珠海成为全中国极其罕见的,能够同时与两座一线城市实现陆路相连的地方。

回想三四十年前,深圳与香港形成“前店后厂”的关系,香港是店,深圳是厂。

等到小渔村成长为参天大树之后,这种时空关系又往北平行推进了三十公里,移植到内地,变成了深圳与东莞形成前店后厂,华为等大厂纷纷落子松山湖,东莞的经济一飞冲天。

同样的道理,成为深圳香港的一小时生活圈的后花园,也将是珠海未来腾飞的底气。

2

珠江东岸的“空间革命”

不单单是西岸在疯狂“种工厂”,东岸也正在掀起大规模的“空间革命”。

深圳也很着急。

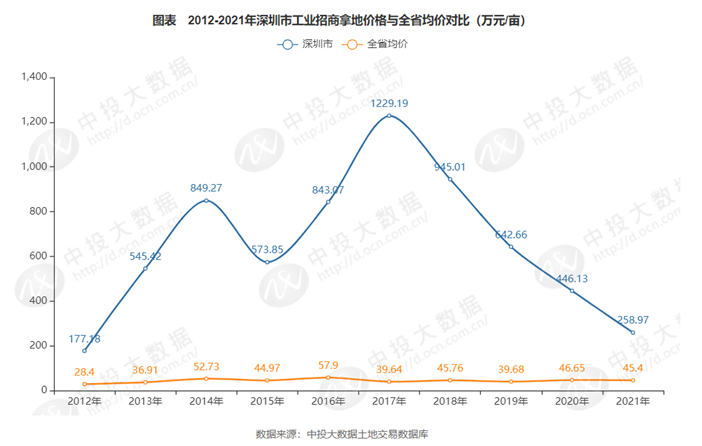

现在鹏城的国土开发强度已超过50%,几乎逼近“无地可用”的局面。而且地处全中国工业用地最贵的珠三角,深圳的工业拿地价格更是堪称“天花板”。最高峰时期的2017年,甚至高达1229.19万元/亩,是全省均价的31倍。

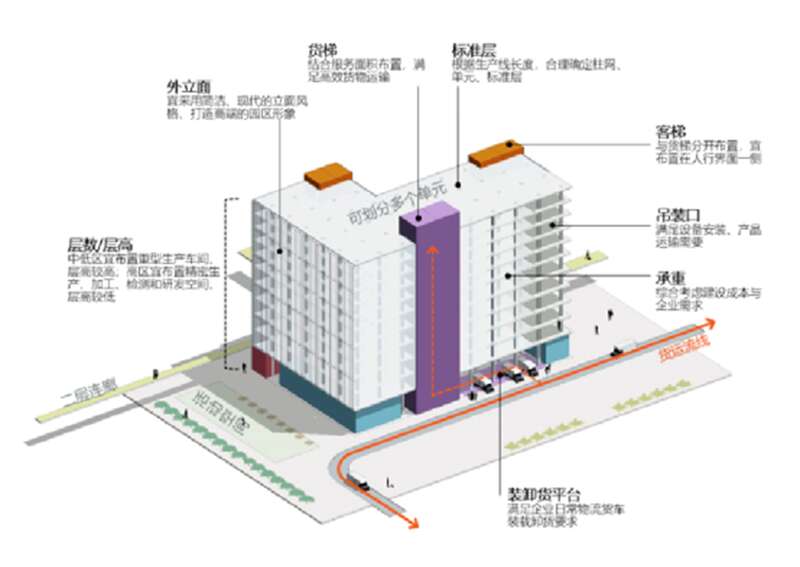

眼见珠海、中山都在轰轰烈烈地“种工厂”,深圳也坐不住了,选择向天借地,盖起“摩天工厂”,工业上楼。

图片来源:浩森建筑

“工业上楼”,用简单的话来解释,就是将制造业生产中总量较轻、震动较小的生产设备转移到高楼层,从而实现立体式开发。

未来连续五年,深圳每年要建设2000万平方米的“摩天工厂”,相当于每年要多盖8个华为松山湖欧洲小镇。

工业上楼示意图(来源:宝安日报)

从小渔村,到现代工业城市,再到摩天工厂。着急的深圳,正在全力创造一种新的制造业空间形态。

一座座富有现代科技感的百米高层产业空间,将在这个中国创新之城遍地开花。

深圳全至科技创新园(图片来源:百度百科)

未来,这座城市的土地上,将随处可见高耸入云的摩天工厂,“折叠空间”与“多维产城”藏身其中。

在全国各地都在“退二进三”的大背景下,深圳开始铆足了劲搞工厂,颇有背离成为国际金融中心、全球创意之都的目标。

实际上,服务业再厉害又如何,想要成为全球顶级城市,关键还是得看先进制造业。

就拿美国来说,虽然制造业占就业的比重已经回落到个位数,但制造业仍旧是美国科技创新之本。从数据上来看,美国的研发支出和公司专利数量的六到七成仍旧来自于制造企业,比服务业高得多。

但是,从2013年开始,深圳的工业增加值占GDP的比重从41.5%一路下滑到2020年的34.3%。华为把移动端的生产和研发部门搬到东莞的松山湖。比亚迪则将新能源产业迁到汕尾。而富士康、兴飞科技、欧菲光等,选择把生产线搬迁到内地。

今天发达国家正在掀起“高端制造业回流潮”,而中低收入国家正在迎接“中低端制造业转移潮”。这两股时代浪潮相互交汇,同时挤压着中国的沿海地区。

现在已经到了最关键的时刻,内部拼经济的节奏刻不容缓,珠三角必须再次重振“制造业当家”的雄风。

大中型企业的持续外迁,对深圳制造业的根基带来不小挑战。倘若缺失先进制造业的支撑,那么深圳的穿新型城市之路也将遭遇瓶颈。于是,大规模的“空间革命”布局,成为了深圳的必然选择。

深圳虽然着急,但它对于自己的城市发展路径有着明确的认知。工业上楼的模式,恰好非常适合重点发展的包括网络与通信、软件与信息服务、生物、空天技术等在内的“20+8”战略性新兴产业。

而且,工业上楼的方式,还可以很好地缓解土地紧张的大难题。通过打造垂直空间,提高工业用地的容积率,能够解决企业无处扩产、被迫外迁的问题。同时企业的总部办公可以不再与制造场地强制分离,大大降低了成本与管理难度。

在“工业强市”的回潮下,2022年深圳工业增加值首次超过上海,跻身工业第一大市,首次将双料工业第一大市收入囊中。

3

从“种房子”到“种工厂”

当年,土拍第一槌在深圳落下,掀开了全国土地财政游戏的历史洪潮。

以前各地纷纷靠“种房子”来撬动城镇化,现在珠三角则凭借“种工厂”带动再工业化。从去年开始,珠江两岸又卷起一股“工业潮”。

广州提出“产业第一、制造业立市”,深圳重提“工业立市”、“制造强市”,东莞“坚持制造业立市不动摇”,珠海“迈向万亿工业强市”,中山“加快建设制造强市”,江门“坚持工业立市、迈向制造强市”……

图片来源:南方+

从“种房子”到“种工厂”,时代巨轮的转向从来都不是毫无征兆的。

从内部看,土地财政的“老路子”已经走不通了。今年1-5月,全国300城各类用地出让金同比下降12.5%。

珠三角的情况也差不多。2022年,广州的土地出让收入同比下降38%,深圳同比下降14%,佛山同比下滑53%,东莞同比下滑27%。

自分税制改革之后,土地收入就成为了地方财政收入的重要来源。不光城市建设资金,还有教育、水利、保障性安居工程等民生项目,都高度依赖土地出让金。

卖地收入的下降,意味着地方政府的可支配财力将缩水。但是,公共保障体系、民生工程这些刚性支出可停不下来。

今年,在全国公布供地计划的15个一二线城市,房地产开发用地明显减少,其中普通商品住宅用地同比降幅达19%。与此同时,工矿仓储、公共管理等用地供应规模增加,同比增幅分别为10%和11%。

所以,“种工厂”其实也是珠三角应对时代剧变的一种选择。

制造业的庞大投资规模能够直接对GDP产生拉动作用,除了企业所得税之外,还能在生产环节征收增值税。

目前,对珠三角乃至国内大部分城市而言,其常住人口的规模都大大超过户籍人口。换句话说,人口城镇化的速度远远落后于土地城镇化。

地是征了,房是盖了,人也来打工了,但不是所有的村民最后都顺利转化为了市民,享受到城市的公共服务体系。

所以种工厂,扩张“财源”,有利于珠三角的公共服务覆盖到更多人群,解决历史所遗留下来的,人的城镇化问题。

深圳珠海等地,似乎又在开启一种另类的“珠三角模式”了。