6月28日,离岸人民币兑美元跌破7.28关口,日内跌超100点,刷新2022年11月以来新低。

刚刚,离岸人民币兑美元跌破7.28,日内跌超100点。

由央行主管的《金融时报》今天发文,称理性看待人民币汇率波动!

据《金融时报》,业内专家认为,中美货币政策分化带来的利差变化、美元汇率阶段性走强等因素给人民币汇率带来了短期的、阶段性的压力。不过,随着国内经济稳步复苏,加之外贸保持韧性,人民币资产具备长期吸引力,人民币汇率稳定有坚实的基本面支撑,下半年人民币汇率有望继续在合理均衡水平上保持基本稳定。

业内专家认为,中美货币政策分化带来的利差变化、美元汇率阶段性走强等因素给人民币汇率带来了短期的、阶段性的压力。不过,随着国内经济稳步复苏,加之外贸保持韧性,人民币资产具备长期吸引力,人民币汇率稳定有坚实的基本面支撑,下半年人民币汇率有望继续在合理均衡水平上保持基本稳定。

中国银行研究院研究员吴丹表示,在人民币汇率双向波动常态化背景下,企业树立风险中性的理念至关重要。不要赌人民币升值或贬值,须知久赌必输。吴丹认为,汇率双向波动下,企业和个人应保持对市场的合理预期,择优选择汇兑时机。外资外贸企业应积极寻求专业金融机构咨询方案,利用远期结售汇、外汇期权等金融衍生工具降低交易风险,更好地管理境内外资产,保持收益稳定。

另外,民生证券发文称,短期悲观情绪宣泄,季节性购汇需求攀升,汇率贬值出现超调迹象。

分析称,贬值原因是前期导致人民币贬值的因素未有改善:一是政策期待落空,市场悲观情绪并没有出现反转。稳增长政策预期一再低于市场预期,经济基本面悲观情绪仍在持续。此外,俄乌冲突这一地缘政治等因素也对市场情绪造成扰动,人民币汇率6月再度承压。二是6月是企业购汇分红需求旺季,不排除汇率短期内出现超调。企业短时间内集中购汇,容易形成“购汇-贬值”的反馈机制,加速人民币汇率走弱,甚至将汇率推至大幅偏离经济基本面的水平。

而好消息是,目前外汇市场并不存在贬值一致性预期。当下人民币汇率是否仍处在一次持续而激烈的贬值通道之中?这是目前市场关注的问题。任何一次持续而激烈的贬值,首要条件就是市场对人民币汇率贬值形成一致预期。然而现实是当前汇率市场预期并不存在强烈的贬值预期,这一点与2022年明显不同。今年人民币持续贬值,然而当前USDCNH期权隐含波动率仍不高,当前并没有大量USDCNH期权头寸“追涨式”预期人民币进一步贬值,反而出现大量预期未来人民币反弹的头寸,市场参与者对人民币贬值并不存在大幅恐慌的情况。

民生证券称,7.3或成市场博弈关键点位,预计央行或将维稳市场预期。人民币当前已经接近7.3的点位,这也将成为了市场心理预期博弈关键点位。短期内或有新的汇率管理工具出台,外汇流动性调节工具或是首选。当前央行逆周期调节因子对中间价影响已经明显加大,中间价与市场一致预期偏离程度创去年11月以来新高。当前人民币汇率形势已引起央行重视,需要央行启动管理工具。我们认为缓解贬值压力最好的方式是,启用外汇流动性调节工具,短期内维稳汇率走势。

人民币年内2次贬值有何不同?

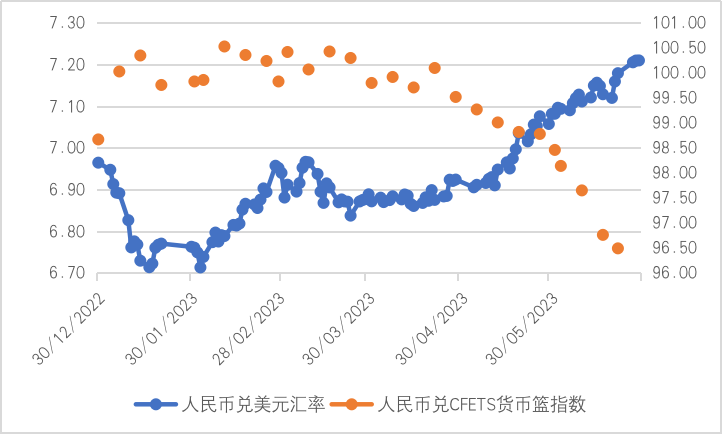

图1 2023年以来人民币兑美元

以及兑CFETS篮子汇率走势

注:数据引自CEIC。

两次贬值内涵不同

如图1所示,自2023年年初至今,人民币兑美元汇率中间价发生了两次贬值。第一次贬值发生在2月2日至2月27日,人民币兑美元汇率中间价由6.7130下降至6.9572,贬值了3.6%。第二次贬值发生在5月11日至6月28日,人民币兑美元汇率中间价由6.9101下跌至7.2101,贬值了4.3%。

这两次贬值的幅度相似,但内涵大不相同。这是因为,在第一次贬值期间,人民币兑CFETS货币篮非但没有贬值,反而略微升值。而在第二次贬值期间,人民币兑CFETS货币篮大幅贬值,由5月12日的99.01下降至6月21日的96.49,贬值了2.5%。换言之,在2023年2月,人民币仅是兑美元贬值,人民币有效汇率并未贬值。而在2023年5月、6月,人民币兑美元汇率与人民币有效汇率均显著贬值。

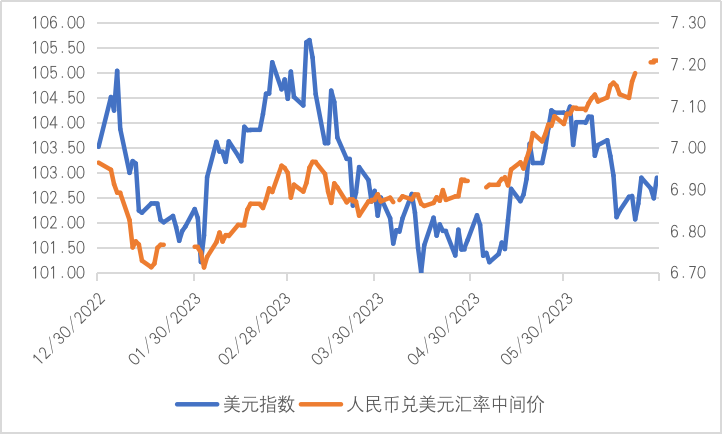

近年来,人民币兑美元汇率走势与美元指数走势高度负相关。如果美元指数上升(也即美元对其他主要发达国家货币汇率升值),人民币兑美元汇率中间价通常会贬值,反之亦然。正是因为人民币兑美元汇率走势与美元指数走势相反,这就维持了人民币有效汇率的大致稳定。然而如图2所示,在今年上半年人民币兑美元汇率的两次贬值期间,美元指数的走向是不同的。

在今年2月人民币兑美元第一次贬值期间,美元指数的确大幅反弹,且两者维持的时间长度基本相当。然而,在今年5月、6月人民币兑美元第二次贬值期间,美元指数虽然也出现了反弹,但一则反弹的幅度明显弱于今年2月,二则反弹的持续时间并未持续太久。例如,进入6月之后,美元指数就明显呈现回落趋势。然而在6月,人民币兑美元汇率却继续贬值。例如,5月31日至6月28日期间,美元指数下跌了1.4%,而人民币兑美元汇率中间价贬值了1.8%。在美元指数回落的同时,人民币兑美元汇率仍在贬值,这自然就会导致人民币有效汇率的下行。

图2 美元指数与人民币兑美元中间价走势

注:数据引自CEIC。

综上所述,尽管在今年2月与今年5月、6月人民币兑美元汇率发生了两次显著贬值,但2月贬值的主要原因是美元指数显著走强(外因),人民币有效汇率并未下降。与此相对的是,5月、6月贬值的主要原因可能并非美元指数走强,更可能是内部因素,由此导致人民币有效汇率显著下降。

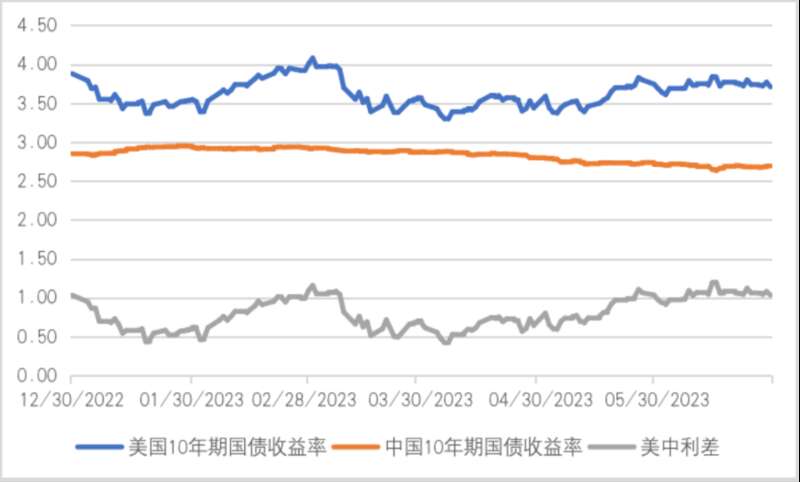

通常而言,中美利差的变动会带来短期跨境资本流动,进而对人民币兑美元汇率产生影响。如图3所示,2023年年初至今,美中利差(也即美国10年期国债收益率减去中国10年期国债收益率)发生了两次显著上行。第一次发生在2月,主要原因是美国10年期国债收益率上行。第二次发生在4月、5月,该时期内美国收益率上升与中国收益率下降同时并存。但在6月,美中利差基本上稳定在1个百分点左右,并未继续扩大。换言之,中美利差变动可以解释2月与5月人民币兑美元汇率贬值,但不能解释6月人民币兑美元汇率贬值。

图3 中美长期利差走势

注:数据引自CEIC。

行文至此,我们基本上可以得出结论,外部因素可以很好地解释2月人民币兑美元汇率的贬值,也可以部分解释5月人民币兑美元汇率的贬值,但难以解释6月人民币兑美元汇率的贬值。因此,今年人民币兑美元汇率的第二次贬值,很大一部分原因要归因于内部因素。

经济下行成后期主因

从内部因素来看,与2023年一季度相比,二季度中国宏观经济增长显著走弱,这可能是人民币兑美元汇率贬值的最重要原因。

从三驾马车的增长格局而言,固定资产投资增速的回落最为显著。2023年3月,固定资产投资累计同比增速为5.1%,其中制造业、房地产、基建三大投资累计同比增速分别为7.0%、-5.1%与8.8%。到2023年5月,固定资产投资累计同比增速下降至4.0%,上述三大投资累计同比增速分别下降至6.0%、-6.0%与7.5%。以美元计价的出口同比增速回落也很显著,由2023年3月的14.8%下降至4月的8.5%,继而下降至5月的-7.5%。虽然受同比因素推动,3月至5月的社消零同比增速均超过10%,但5月的增速也从4月的18.4%回落至12.7%。

价格指数的下行同样令人忧虑。CPI同比增速由1月的2.1%下降至5月的0.2%,核心CPI同比增速由1月的1.0%下降至5月的0.6%,PPI同比增速则由1月的-0.8%下降至5月的-4.6%。值得注意的是,PPI同比增速的下降意味着企业真实融资成本的快速提升,而这必然会影响到未来的工业生产与制造业投资。

今年最引人注目的是年轻人失业率的持续攀升。2023年1月至5月,虽然调查失业率由5.5%下降至5.2%,但16岁-24岁群体的调查失业率却由17.3%上升至20.8%,创下有记录以来的新高。

高频金融数据同样印证了经济增速下行与内部需求不振。一方面,狭义货币M1同比增速由1月的6.7%下降至5月的4.7%,M1与M2(广义货币供应量)的剪刀差则由1月的5.9%扩大至5月的6.9%;另一方面,5月社会融资规模与人民币贷款同比增速分别下跌至-44%与-33%。

综上所述,国内总需求不足导致经济增速下行,这应该是今年5月、6月人民币兑美元汇率连续贬值的最重要原因。相比之下,虽然美国经济同比增速不如中国,但美国失业率(5月为3.7%)低于中国,美国核心CPI增速(5月为5.3%)高于中国。这意味着,当前中美经济周期处于不同阶段,美国经济存在过热迹象,而中国经济存在过冷迹象。宏观经济层面的差异性决定了两国货币汇率的走势。

人民币未来走势如何?

未来人民币兑美元汇率走势何去何从呢?

从外因来看,由于迄今为止美国经济韧性超出市场预期,尽管美联储在今年6月停止加息,但目前市场预测,美联储至少可能在今年7月与9月的议息会议上再加息两次,每次25个基点。此外,今年年内美联储降息的可能性目前来看已经非常低。这就意味着,在今年下半年,无论10年期美国国债收益率还是美元指数都可能继续处于较强的区间。即使出现回落,回落的幅度也不会太大。

从内因来看,今年下半年中国经济增速依然面临一定的不确定性。如果近期中国政府能够顺应市场预期,推出一揽子宏观经济政策来激活国内需求、消除负向产出缺口,那么中国经济在今年下半年的表现将会明显强于二季度。但如果新的宏观政策组合迟迟没有到位,或者规模明显低于市场预期,那么下半年中国经济增速可能会再度弱于预期。尽管从基期因素来看,今年中国经济增速保5基本上没有问题,但真实经济增长状况将是明显不尽如人意的。

换言之,汇率的经济晴雨表功能,在2023年表现得尤为突出。2023年下半年中国经济走势相对强弱,将会直接影响人民币兑美元汇率走势。在乐观情景下,今年下半年人民币兑美元汇率有望止跌回升,重返6区间,年底或在6.8上下。在悲观情景下,今年下半年人民币兑美元汇率可能继续贬值,年底或在7.5上下。

最后值得一提的是,虽然今年人民币兑美元汇率出现明显贬值,但迄今为止中国央行并未明显干预外汇市场。这一点无疑是值得赞赏的。一方面,人民币兑美元汇率弹性的增强,能够帮助中国央行增强货币政策独立性。在当前的宏观形势下,容忍人民币兑美元汇率适当贬值,能够帮助中国央行打开降息的空间。另一方面,在国内经济形势不景气与出口增速下行压力较大的背景下,人民币有效汇率的适当贬值也有助于稳定贸易增长。

(作者为中国社会科学院金融研究所副所长、国家金融与发展实验室副主任;编辑:张威、袁满)

相关评论:

健行科技大学财务金融系副教授张鼎焕接受本台访问时表示,美联储不排除连续升息,美元还是会持续升值的趋势;此外,中国受到地缘政治影响,美国对中国半导体制裁形成不小的压力,加上中国房市有明显泡沫化迹象,对外资的吸引力在下降中。“中国大陆经济前景还不是很明朗,它现在处于经济发展的转折点。对人民币的需求,没有那么强劲。在这两股趋势之下,是人民币贬值很重要的关键”。

人民币贬值利弊得失

张鼎焕进一步分析人民币贬值的利弊得失,目前供应链出走,制造业往南向移动。虽然因应外部环境不利因素,喊出双循环,以国内大循环内需移动,但中国还是以制造为主的生产基地,贬值有利于它与其他东南亚国家出口的竞争。然而,贬值加剧外资出逃、国内资产大幅缩水,形成蛮大的内部压力。

“经济学最害怕的是‘预期’,如果今天大家预期往悲观的方向走,很多投资都会停滞,人民银行要持续去创造未来可能政策的利多,让投资的资金不会望而却步”。

《每日经济新闻》引述东方金诚首席宏观分析师王青也呼应了“稳预期”的说法,他认为“并非要守住某一个具体点位,而是旨在控制贬值速度,避免市场情绪一边倒、极端化”。

上观新闻在一篇“人民币汇率‘跌跌不休’?”的文章指出,按逻辑推理,人民币汇率贬值,美元就能购买更多的中国产品,有利于出口。但是,一位从事外贸行业10余年的夏经理告诉该记者,“由于当前全球的经济和需求还是偏低迷,国外客户较为谨慎,并没有出现因为汇率变动而订单大幅度上涨的情况”。

某省大型服务贸易企业财资负责人透露,“面对人民币汇率下行的趋势,一些强势的外商往往会要求企业额外从出口产品价格上让利,来抵消这部分额外的汇率收益。”该负责人表示,“人民币兑美元汇率下行其实未必有利于出口”。

在岸人民币对美元28日盘中跌破7.24关口,离岸人民币兑美元跌破7.25关口。(路透社资料图片)

《第一财经》引用中国人民大学中国宏观经济论坛(CMF)近日发布的《中国宏观经济分析与预测报告》,针对货币政策方面提到,灵活适度的稳健货币政策,核心是加大降息降准的力度。“不能够沉迷于自己的精准滴灌、小步微调,关键时刻还是要加大行动的勇气和魄力,这样才能够打破悲观预期”。

中国转移市场救得了经济?

在一片悲观的气氛中,中国官媒央视财经30日给出了人民币“利多”刺激的“大消息”,当地时间29日,阿根廷中央银行发布公告称,将人民币纳入阿根廷银行系统允许进行存取的币种,批准阿根廷国内银行机构开设人民币储蓄和活期存款账户业务。

上海财经大学校长刘元春撰文称,未来中国的确面临着巨大的挑战,但同时也面临着很多契机,因此依然要对民族的崛起有充分的信心。所谓大变局,就是要打破“美国天下”的格局。“得新兴市场者得天下”,“赢亚太者赢世界”,中国应将重点从发达国家转移到新兴国家,而非简单地锚定美国市场。

“虽然中国搞‘一带一路’,积极拉拢那些发展中国家,想把中国的经济推出去,人民币国际化等,但是成效不彰。很多国家都后悔,这些民选国家亲近中国后,经济未见好转,还欠下巨额负债,甚至被迫以重要的港口抵债,造成下一次选举纷纷落败。”台湾龙华科技大学通识教育中心助理教授赖荣伟做上述解读。

赖荣伟表示,过去十多年,中国百姓热衷于股票与房地产投资,但这几年大家抱持观望态度,宁愿把钱放在口袋,这是严重的信号。再加上外部环境,台海开战的风险,不只是生活,就连经济投资布局,都会受到极大的影响。货币长期贬值,意味着对于该国家的经济信心不足。