就在今早!

加元兑人民币汇率降至

$1加元=¥5.48人民币。

图源:Google财经

没错,是降至!

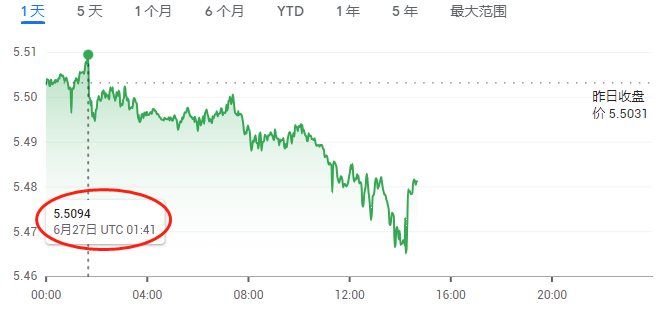

因为就在昨天,

加元汇率再次飙升,

突破了5.5里程碑!

最高时达到了

$1加元=¥5.51人民币。

图源:Google财经

加元兑美元目前为

$1加元=$0.76美元。

图源:51记者拍摄

加拿大5月通胀率降至3.4%

加拿大5月通货膨胀的年度增长率大幅下降,但一些经济学家认为这种放缓可能不足以阻止加拿大央行在7月再次加息。

图源:globalnews

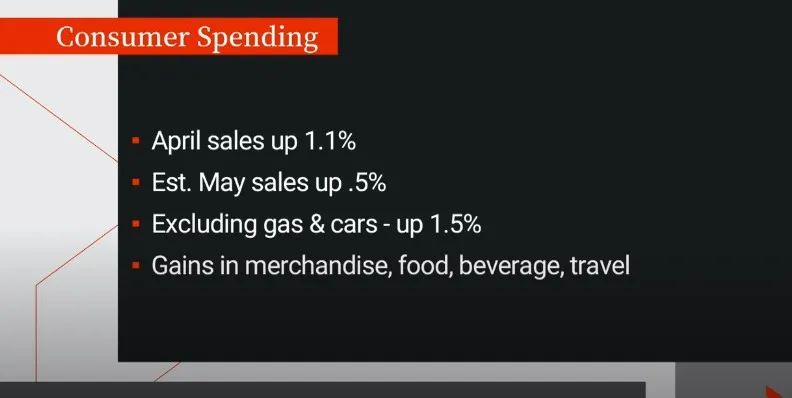

加拿大统计局周二发布数据显示,加拿大5月份通胀率下降了整整一个百分点,降至3.4%,这是自2021年6月以来的最低水平。

加拿大4月份的通胀率达到4.4%,与3月的通胀率4.3%相比上升,这也是自去年10月以来的首次通胀上升。

图源:globalnews

加拿大皇家银行经济学部门预计5月份的通胀会出现更为温和的下降,至3.6%。

加拿大皇家银行助理首席经济学家Nathan Janzen告诉全球新闻,最大的影响因素是今年与去年能源价格趋势的差异。据加拿大统计局数据显示,5月份能源价格同比下降了12.4%。

由于俄罗斯入侵乌克兰,2022年春夏季汽油和石油价格飙升。Janzen解释说,随着这些价格上涨从年度通胀数据中消失,年度通胀增长将因此减少。

与此同时,加拿大统计局表示,食品价格通胀仍然居高不下,同比上涨了9.0%,这一数据与4月份几乎没有变化。

图源:globalnews

根据该机构的数据,食用油价格上涨了20.3%,面包制品价格上涨了15%,谷物价格上涨了13.6%。

据加拿大统计局称,5月份餐馆食品的通货膨胀加剧,这与服务业雇主面临的持续劳动力短缺有关。

关于5月份食品通胀压力持续存在的报道,恰逢加拿大竞争局公布其对加拿大食品零售业集中度调查的结果,该调查发现缺乏竞争推高了价格。

加拿大统计局表示,与加拿大央行的高利率相联系的抵押贷款成本再次成为月度消费者物价指数的最大贡献因素。抵押贷款成本指数同比上涨了29.9%,连续三个月创下有记录以来的最大增幅。

与此同时,手机服务价格同比下降了8.8%,为自2022年4月以来的最大跌幅。家具价格也下降了2.9%,而乘用车价格增幅为3.2%,是自2021年2月以来的最小增幅。

央行7月是否还会加息?

根据Janzen的说法,周二发布的消费者物价指数报告对于加拿大央行来说是一份“非常重要的报告”,它将在央行评估是否需要在7月连续第二次加息以给经济带来冲击时起到重要作用。

他表示,加拿大央行不会过分关注年度数据的下降,因为它与去年较高的通胀紧密相关。相反,他表示决策者将更密切关注短期月度趋势和央行首选的通胀“核心指标”,以判断通胀压力是否已经减轻。

图源:51记者拍摄

加拿大央行首选的CPI中值和CPI修整指标在4月份至5月份略有下降,尽管它们分别保持在3.9%和3.8%的较高水平。

加拿大帝国商业银行高级经济学家Andrew Grantham表示,这些指标仍然“偏高”,但低于经济学家预期的共识水平,这可能会让央行在7月之前“再等一段时间”,而不是立即进行可能的加息。

Janzen指出,通胀往往是一个“滞后指标”,显示的是经济中已经发生的结果。

7月12日的央行利率决策之前,日历上的其他经济数据发布,如6月份的就业报告和加拿大央行自己的企业展望调查,将有助于判断央行是否已经采取足够的措施将通胀降至两个百分点。

他说:这些都是央行判断通胀未来走向的指标,而不仅仅是今天的情况。

Janzen补充说,如果在这些经济数据发布中没有明显放缓的迹象,加拿大央行将继续保持加息政策暂停。如果决策者认为加息425个基点还不够,那么再加上25个基点也不太可能让央行满意地认为通胀将回到2%。

参考链接:

https://www.google.com/finance/quote/CAD-CNY?sa=X&ved=2ahUKEwiv4JTo2eP_AhU1mYkEHaAKBHIQmY0JegQIBhAc

Inflation rate dropped to 3.4% in May. What that means for the Bank of Canada

深度分析!房地产泡沫会不会变成加拿大银行的系统性风险!

在2008年之后,加拿大的银行以其慎重稳健的声誉成为全球公认的最为谨慎的银行之一。这是一个让很多人难以相信存在房地产泡沫的因素——因为加拿大的负责任银行不会允许这种情况发生,对吗?不幸的是,加拿大银行学到的唯一一件事是它们太大而不能倒,而人们不会关注细节。

图源:betterdwelling

以下是支撑加拿大房地产泡沫的四个问题:

加拿大人只付利息的抵押贷款看起来很负责任

加拿大的银行发放了如此巨额的按揭贷款,以至于家庭无法支付利息。根据五家大型银行在2023年第二季度报告中的数据,大约四分之一的按揭贷款的剩余摊还期限超过了35年。这并没有引起很多人的注意,因为大多数人不知道新借款人的最长摊还期限只能为30年。

这意味着这些贷款发生了负摊还——即付款不足以支付利息,因此贷款期限延长。监管机构对此并不满意,但警告称取消这种能力可能会导致违约和房价下跌的压力。对于因为超负债借款人需要保留资本而导致年轻人难以支付房租的情况,这一定是慎重风险管理的典范。

至少有一家大型银行正在秘密审计其按揭贷款

加拿大的银行监管机构已要求五大银行之一解决其按揭贷款核销问题。据《环球邮报》报道,加拿大银行监管机构(OSFI)在发现加拿大帝国商业银行(CIBC)的按揭贷款组合存在违规行为后,已对其进行了一年多的审计。该银行被发现未限制借款人的负债能力,导致借款人过度杠杆化。尽管该银行尚不清楚问题的程度,但报道称,内部估计需要数年时间来解决这个问题。

图源:51记者拍摄

超过五分之一的新抵押贷款借款人提高了还款限额

加拿大的银行正在接纳负债严重杠杆化的借款人。总偿债率(GDS)比率是指税前收入中用于偿还债务的比例。如果GDS超过39%,意味着借款人已经达到极限。

银行监管机构此前已表达对超过39% GDS贷款数量的担忧。去年,在利率开始上升后,超过五分之一的按揭贷款(21.3%)的GDS达到或超过39%。难怪任何轻微的波动都会导致摊还期延长和违约风险增加。

近三分之一的新按揭借款人过度杠杆化

谈到过度杠杆化的借款人,加拿大的银行监管机构一再对此发出警告。借款人的贷款收入比(LTI)超过450%被认为是过度杠杆化。OSFI最近公布的数据显示,2012年第3季度近三分之一(32.1%)的新按揭贷款是给这种定义下的过度杠杆化借款人的。再一次,随着利率开始上升并且明显会继续上升,加拿大的银行正在向已经处于极限的借款人大量发放贷款。

我们可以争论到底这是借款人鲁莽还是贷款人鲁莽的问题。然而,无论责任归谁,这都对国家的金融体系和整体经济构成风险。不负责任的放贷支撑了支付能力危机,纳税人将为此付出代价。

OSFI 多次警告问题但无法解决,这表明加拿大的银行体系需要改革。如果监管机构被束缚住,无法自由行动,那么它再好也无济于事。

来源链接:https://betterdwelling.com/four-reasons-canadas-real-estate-bubble-is-a-systemic-banking-risk/