要致富,多养猪。养猪,能有多富?

举个例子。

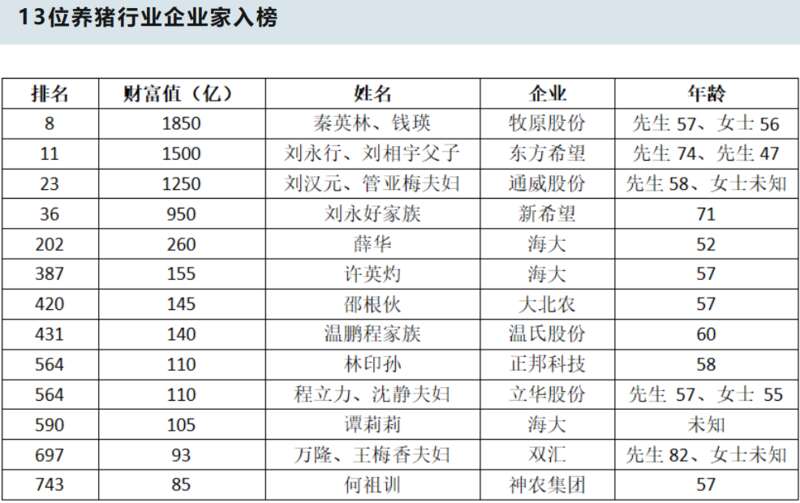

“养猪大王”秦英林,靠养猪30年间狂赚了1850亿,49岁就成了河南首富。

在2022年的胡润富豪榜上,他甚至比马云还高1个位次,吊打不少互联网大佬。

2022年胡润富豪榜上榜的“猪企“

不过,一边是富豪上榜风光无限。

但另一边,猪肉价格却在不断下跌。

一斤猪肉从2022年9月的15元左右,一路降到了2023年5月的7块多钱,比腰斩还要惨烈。

行业巨头,也没逃脱下跌的厄运。

比如,温氏股份2022年的净利润是52.2亿元,但光2023年第一季度,就亏损掉了27.49亿元,相当于2022年一半多的利润都没了。

养猪,到底赚不赚钱?

1000嘉房企转行养猪

曾经有个老掉牙的笑话,说在猪肉匮乏的年代,有个想吃肉而没有肉吃的人说:“若是有一天当了皇帝,一定要天天吃肉。”

如今,中国人每年大约吃掉7亿头猪,平均下来,每人每年都能吃上半头猪。

有数据说,中国和猪相关的市场规模高达3万亿,其中直接产业约1.4万亿。

妥妥的全球最大猪肉生产和消费市场。

庞大的市场规模,自然是一块诱人的蛋糕,谁见了都会动心。

甚至就连做了39年面条,曾经喊着“一生只做一件事”的陈克明,竟然也在几年前,进军养猪行业。

这好像说明,这个行业的确“钱”景不错。

大型猪企更是不约而同地跑马圈地,新建养殖场,扩张规模,增加产能。

作为行业龙头企业,牧原股份表示,已建成每年7500万头的产能。

而2021年,牧原股份生猪出栏量还是4026.3万头,这个产能扩张速度,就跟开了挂一样。

东瑞股份则拟募资10.33亿用于扩大生猪生产,募资后预计可新增年出栏30万头商品猪。

2022年,东瑞股份生猪出栏52.03万头,距离其提出的在2024年生猪生产规模达到200万头以上还差了近3/4,这意味着未来扩产依然是其主旋律。

2022年12月,傲农生物生猪销售量51.31万头,同比增长更是达到了23.06%。

这些,都还算猪企正经八百的本业。

而这些年,“养猪风口”还引来了不少与养猪看起来八竿子打不着的企业。

这些企业里,有搞互联网的,有搞房地产的,还有高科技公司。

他们的共同点,不光体量大,有钱,而且在自己的行业里,都是大佬级别的。

在互联网企业中,网易算是最早入局养猪行业的了。

2015年,网易老板丁磊用网易生态猪宴请互联网大佬,网易未央生态猪一举成为网红。

2017年4月,网易味央获得A轮融资1.6亿元,随后网易宣布,计划在江西高安县新建面积3400亩的养猪场。

阿里云AI养猪的标语

马云的阿里云也在2018年3月宣布,把AI技术引入到养猪行业,希望智能养猪。

京东为了养猪,则成立了京东农牧子公司,并祭出了大招:“猪脸识别”智能养殖方案。

据说,这套智能养殖方案可以将生猪出栏时间缩短5-8天,将每头猪的饲养成本降低80元。

中国每年出栏大约7亿头生猪,如果这项技术全国推广的话,可以节约行业成本至少560亿元。

除了互联网企业,早在2012年,武汉钢铁集团就在新闻发布会上宣布“十二五”期间将投资兴建一个年产万头的养猪场,开展立体生态养殖的消息。

地产大佬们自然也没放过养猪的“风口”。

2014年年底,万达集团对外宣布,与贵州省丹寨县签订扶贫协议。

万达投入10亿元,建设30万头规模的土猪扩繁厂、屠宰加工厂和饲料加工厂。

尽管,后来万达又放弃了。

四年后,碧桂园也在养猪行业招兵买马,并于当年6月,揭牌了“碧桂园农业控股有限公司”,正式开启了养猪大业。

科技大厂华为也没按捺住“冲动”,任正非还提出了个“南泥湾计划”。

这个计划大概就是,华为通过AI技术对猪进行投食,通过智慧屏,全程记录猪的饲养情况,来实现智能化、数字化、无人化、规模化养猪。

听起来,好像并不是说华为要亲自去买猪仔,把猪养大,然后再投入市场赚钱,但意思还是华为要养猪了。

这些,还只是冰山一角,新希望集团董事长刘永好,曾在中国畜牧行业高质量发展论坛上说过:“全国范围内已经有超1000家房企转行养猪。”

养猪这条路没想象中好走

大量资本进场,按理来说,对养猪行业,是个促进,也是好事儿。

但事实证明,养猪这条路,并不那么好走。

特别是,各路大佬们的不请自来,让养猪业的秩序一度发生了混乱。

本来,养猪业是个“小农模式”的行业,但这几年,这个持续了千年的“小农模式”,却出现了瓦解的裂痕。

几年前,零散养猪户和资本控制的养猪企业,还是7:3的比例,这时候,零散养猪户,占比还是有绝对优势的。

谁承想,这几年,随着各路大佬们的跑步进场,现代化、规模化、标准化就成为了生猪养殖的主流趋势。

后来,情况又发生了变化。

资本控制的养猪企业,占据了行业重要地位,在规模上,甚至达到了整个养猪行业的70%。

也就是说,零散养猪户的规模和产能,被挤压了。

当然,也不能只怪资本对养猪暴利的贪恋,前面提到过,本就在养殖业深耕的猪企,也开启了高速扩张之路。

猪企大张旗鼓地扩张,加上资本的大肆入场,让养猪市场的格局发生了变化——生猪产业的集中度进一步提升。

还有一个更重要的影响,就是猪多了,导致猪肉价格也降了,养猪企业没啥钱可挣了。

最近更是传出猪企养一头猪亏168元的消息。

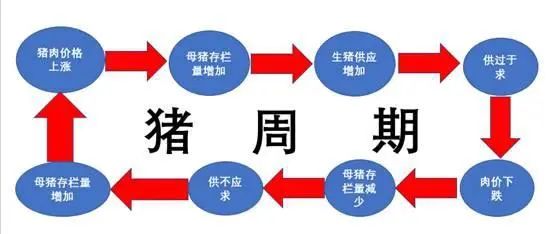

不仅如此,增产快,减产慢还让“猪周期”越来越没了“周期”的样子。

所谓的“猪周期”,意思就是生猪大量上市后,价格会下跌,然后很多养殖户就不养了,于是,生猪出栏大幅度减少,猪肉价格又会涨回去。

这些年,有人凭着养猪登上财富榜,也有人因为养猪而赔得倾家荡产。

这些都是拜“猪周期”所赐——赚的时候有多香,赔的时候就有多惨。

最关键的是,之前,传统“猪周期”的变化,从来不会以谁的意志为转移。

最近二十年来,都是保持着四年一个周期的规律。

比如,2002-2021年这20年,就经历了5个完整的周期。

每一轮周期都是以“W”型探底后,再开启上行周期。

按理说,2022年开始,一波新的周期又要来了。

实际情况,也有点这个意思——2022年4月,猪价开始了触底反弹。

从那个月开始,全国有22省市猪肉均价从4月的低点9块多一斤,涨到7月份的12块多一斤,涨幅也十分惊人,接近30%。

到了9月下旬,猪肉价格甚至还成为拉动9月CPI的主角儿。

数据显示,仅仅2022年9月16到9月22日,猪肉价格达到每公斤30.79元(人民币),比上一年同期上涨53.9%,比3个月前(2022年6月17到6月23日)每公斤21.09元上涨约46%。

然而,这一轮周期,却显得跟以往有些不一样。

这轮价格在反弹景气周期延长,还是产能去化新一轮开启的争议当口,就狠狠地摔了下来。

摔得最狠的,应该就是最近了。

自进入今年5月份,猪肉价格是一路下跌没歇着。

就连五一小长假,都没能泛起“水花”,甚至比没过节的时候还低。

数据显示,五一以来,除了东南华南沿海省市区的生猪价格略有回调,其它绝大多数省市区的生猪价格普遍下跌。

从整体上看,五一短短几天,生猪平均价格就由7.30元一斤跌到7.11元一斤。

价格一路下跌还不是最可怕的,最可怕的是,“逢节必涨”的规律失灵了。

“逢节必涨”的规律失灵了,但“物以稀为贵”的价值规律并没失灵,也就是说,这波下跌的主要原因还在于供求关系,也就是猪太多了。

猪多了卖不动,就只能降价,刺激大家多吃肉,重新恢复供需平衡。

养猪暴富的逻辑变了?

猪肉价格是降了,但这几年,养猪的成本却是几近暴涨的水平。

有数据显示,2006-2020年,生猪散养每头总成本从785元/头,提高到2889元/头。

十多年间,翻了三倍还多。

成本上升,价格下降,就导致利润空间被挤变形了。

所以,接下来,生猪市场的元气恢复缓慢,进入微利甚至无利可图的状态,无疑将成为养猪业发展的主要趋势。

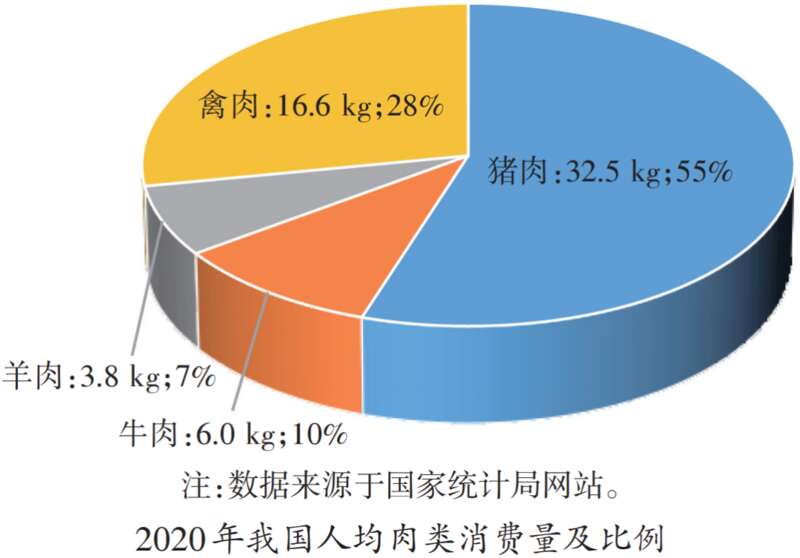

但其实,养猪业市场本身的需求并没咋变。

就算有人说,猪肉消费的占比已经在下降。

他们还拿出近10年来我国的猪肉消费比重从过去的65%下降到了不足60%的数据。

但至少到目前,猪肉仍是国人肉类消费中占比最高的品类,而且短期内还没有其他肉类可代替。

可即便如此,养猪业也已经不是原来的那个养猪业了,如果非要以传统的“猪周期”眼光去争夺这个市场,只能带来更多悲伤的故事。

毕竟,靠周期经验得来的“未来猪价会大涨”这个逻辑,也变了。

在数量上,今年仔猪产能也比2022年同期更高。

按理来说,数量多,价格应该下跌才对,为什么反倒上涨呢?

原因还是以往的惯性思维“猪周期”。

以往“猪周期”的经验是,“提前下注,外购仔猪”。

这个经验也的确在过去很多年被人屡试不爽。

而如今,这个逻辑恐怕要变了。

“罔顾成本、押注周期”已成为当下养猪业最大的风险。

毕竟,成本是王道,也是最大的挑战。

与其相信以往的“猪周期”,不如正视这个现实。

每一轮周期,都像是一轮洗牌。

往大了说,是资本的狂欢。

往小了说,是周期的动荡。

每一轮的周期动荡,对于“钱”来说,都是机会。

这个机会,对于养猪的人来说,就是无忧远虑地养猪。

对于吃肉的人来说,就是安安心心地吃肉。