距离阳光城触发退市机制,只剩下8个交易日。阳光城已经连续12个交易日股价低于1元,如果连续20个交易日股价不能突破1元,将触发退市机制。

考虑到阳光城已经带帽ST,每日最高涨幅限制为5%,按照阳光城当前的股价0.55元,即便连涨8个交易日,也无法突破1元。更何况,ST阳光城今天又跌了5%,市值仅剩22.77亿。

以当下的趋势,阳光城很可能成为中国第一家退市的世界500强房企。

截至今年一季度末,阳光城的股东户数约有13.75万户,这些人基本都被套牢了。如果阳光城退市,将造成十多万户的股民损失惨重,甚至血本无归。很多买了阳光城的股民已经掉坑里了,躺平了,认命了。

其实不只是阳光城,还有一堆的地产股成了垃圾股,股价低于1元,像嘉凯城只剩5毛2,泰禾只剩4毛9,粤泰,宋都、泛海以及金科股份等均已跌入1元以内,世茂地产股价也只剩1.01元了,距离跌破1元只差一个交易日。

从世界500强房企,跌入退市边缘,阳光城只历经了一年多的时间。在2021年时,阳光城首次跻身世界500强,年销售额超过2000亿,市值过千亿,荣登福建第一房企。彼时的阳光城风光无限,是中国人均工资最高的房企。

根据阳光城发布的财报,2021年阳光城人均工资40.61万元。其中高管工资也是相当丰厚,仅董事、监事和高管的年薪就发了2800万。先后入职富力地产、碧桂园,跳槽到阳光城的朱荣斌年薪600万,还有3名董事、2名高管分别年薪300万。这些都只是工资薪酬部分,还没算股权激励。

可在这种高薪下,阳光城的雷早就埋下了。

和恒大一样,阳光城是一家依靠高杠杆、高周转、高负债快速滚雪球,实现规模迅速增长的房企。

2012年时,阳光城还是一家年销百亿级的房企。可仅用了8年,2020年时,阳光城的销售规模就达到了2180亿。阳光城扩张最快的时期是2017-2019年,阳光城从碧桂园挖来职业经理人朱荣斌。在朱荣斌入职后,阳光城的扩张更为激进,一口气买入120个地产项目。2017年时,阳光城的销售额才915亿,但2019年就突破了2000亿的销售额!

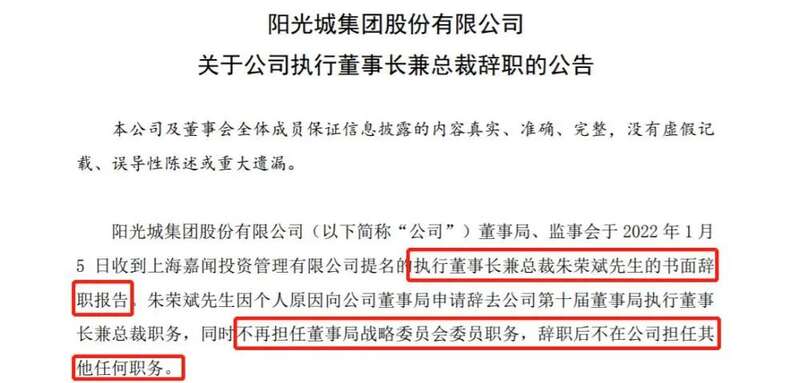

规模扩张的背后是负债的扩张,阳光城的有息负债飙升到1134亿。进入2022年初,朱荣斌事了拂衣去,离职出走,就只剩下阳光城这一个烂摊子了。

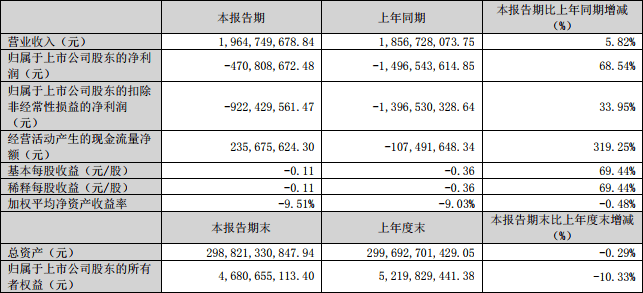

根据阳光城发布的2022年财报,阳光城总资产2988亿,总负债2744亿,扣除少数股权权益,账面上的股东权益只有24亿。2022全年,阳光城净亏125.53亿。

进入2023年一季度,阳光城再亏4.71亿。虽然亏损幅度减少了,但账上现金流只剩47.8亿。对于一家世界500强的房企而言,47.8亿的现金流可以说是杯水车薪。

阳光城现在面临4大难题:

一是,截至2022年12月31日已到期未支付的债务本金合计626.32亿元。这是已经到期还不上的债,可在2023年,一年内到期的短期借款、非流动负债还有614亿元。如果阳光城没钱还债的话,它的违约债务总额还会继续攀升。

二是,房子卖不动,销售回款太少。2022年,阳光城销售额降至377亿元,同比跌超70%,2023年1-4月,销售额仅131亿元,同比下降15%。销售额的下降,是直接拖垮阳光城的第一要素。

三是,关联担保风险巨大。“阳光系”对参股公司担保金额高达711亿元,超过了阳光城自有的净资产。如果担保公司发生连带爆雷,阳光城就会迅速变得资不抵债。

四是,房地产市场量价齐跌。一是新房市场饱和,交易量大幅下降,二手房价格也跟着下降,许多房企在新楼盘中降价销售。若不是有保价机制的存在,阳光城的净资产更是早就转负了。

在保交楼、降负债方面,阳光城董事长林腾蛟也是想尽了办法,出售了龙净环保15%股权,回笼17.34亿,出售兴业银行所持股权,套现9.97亿,加上抵押股权,大概能回笼40亿。

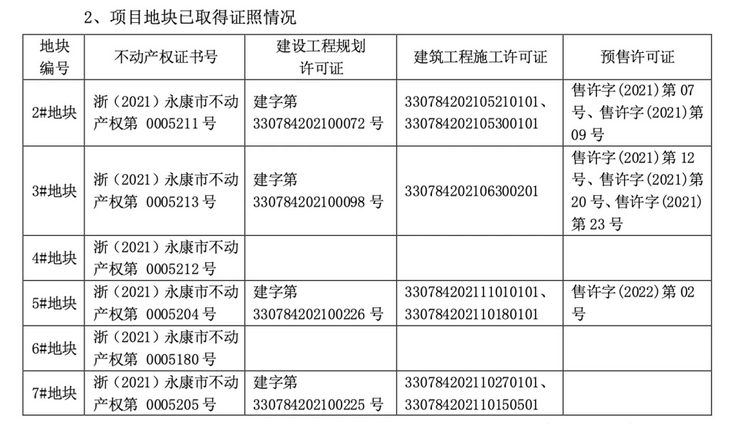

阳光城转让浙江永康项目,套现48亿,还有佛山陈村、四川宜宾、上海臻百利、希尔顿酒店等20多个项目,拉上中国华融集团来处理烂尾楼,可窟窿实在太大,还是填不上。

从阳光城的境遇来看,中国房地产市场调控正在接近于尾声。即,清退一批经营不善的房企,让活下来的房企重振中国房地产市场。在这种背景下,中国必然会有一批房企退市。也许,阳光城不会是第一家,但在阳光城的身后,势必就跟着大一批退市房企。

时代的风口会把猪吹上天,可当风停时,摔得最惨的恰恰就是虚胖的猪。

现在就是,风停了,猪也要摔死一批了。