总回报3.79万倍!股神如何铸就58年传奇?

2023年巴菲特股东大会将于当地时间5月6日召开,其中问答环节从上午9:15(北京时间22:15)开始,东方财富将全程视频直播。93岁的“股神”巴菲特将携手查理·芒格,在奥马哈出席伯克希尔哈撒韦股东大会,与全球股东见面,分享投资经验,探讨市场趋势。

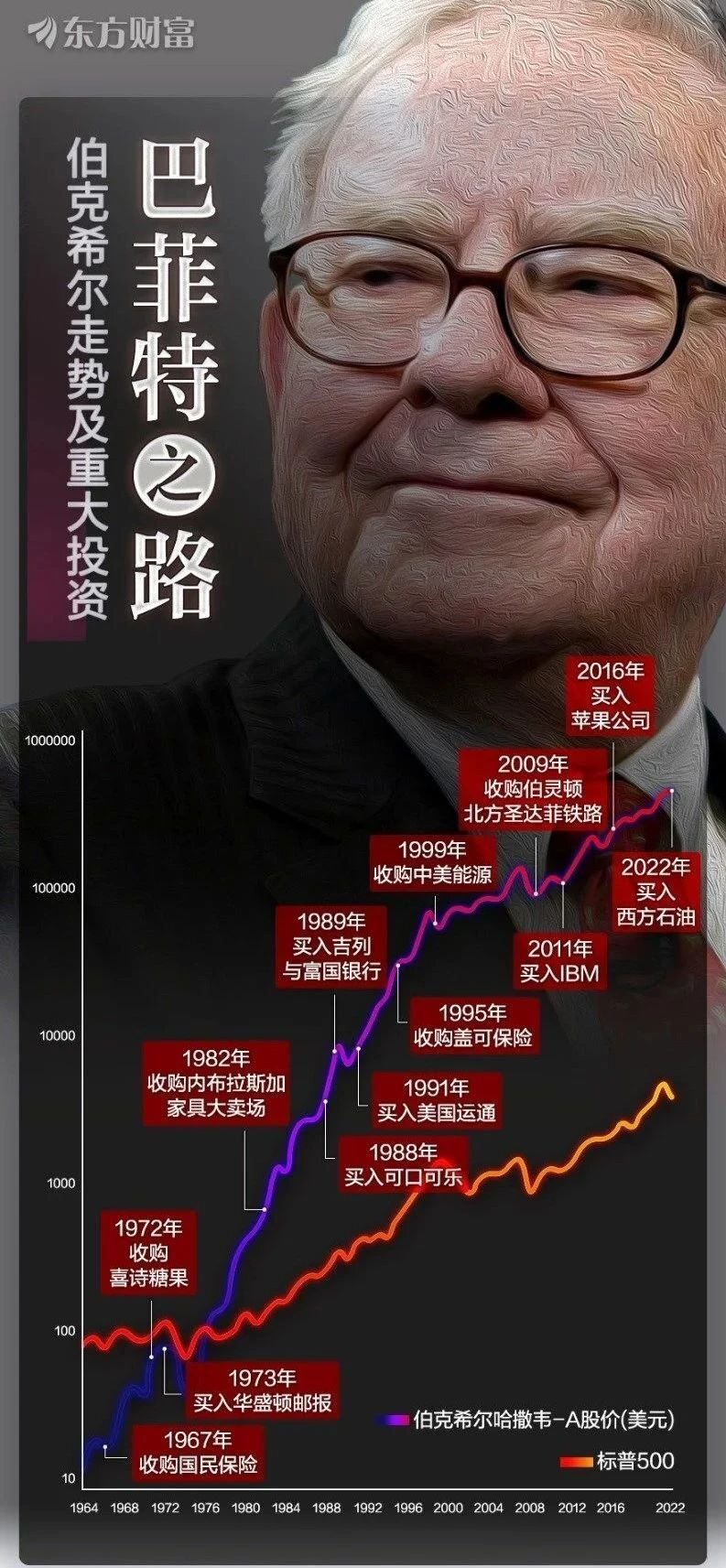

巴菲特在1965年收购了伯克希尔,将这家濒临倒闭的纺织厂改造为保险公司。伯克希尔2022年年报显示,从1965年到2022年的58年间,伯克希尔哈撒韦-A累计涨幅3787464%(约3.79万倍),相当于年化回报率19.8%;同期标普500指数累计上涨24708%(约247倍),相当于9.9%年化回报率。

伯克希尔缘何崛起?

经历了58年的发展,目前伯克希尔的业务涉及保险、铁路、能源、制造业、零售业等众多行业,位居世界500强前列,成为世界顶级投资集团。

综合机构观点看,伯克希尔的崛起具有两个方面原因:一是保险业务提供了充足且成本低廉的资金;二是以合理的价格,投资具有护城河的公司,实现财富滚雪球式增长。

原因一:超低廉的“弹药”成本

保险板块是伯克希尔的“弹药库”,“先收后付”的商业模式使其可以预先收取保费并统一运作,日后出险时再赔付给投保人,这种模式让保险公司持有大笔资金,即“浮存金”。

尽管保险公司没有浮存金的所有权,但有使用权,可以撬动投资并购杠杆,正是由于保险公司这种商业特质,使其成为伯克希尔赖以生存的基石。

巴菲特1967年首次收购国民保险公司(NICO)和国家消防和海洋保险公司,1996年收购盖可保险,1998年收购通用再保险,保费收入累计增长1472倍,年复合增长达16%。

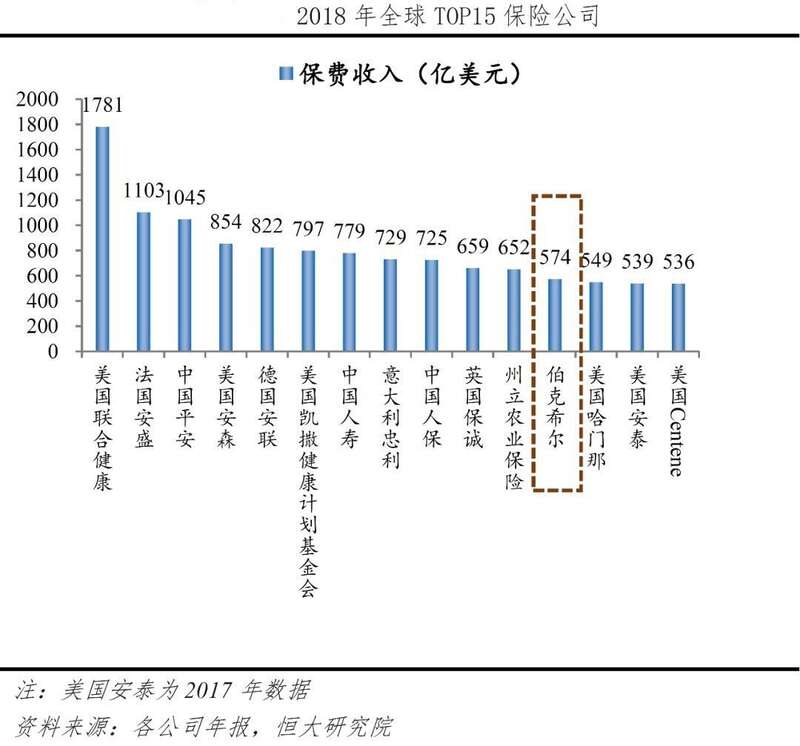

2018年,伯克希尔以574亿美元的保费收入位列全球保险行业第12位,美国第4位,是全球最大的保险公司之一。经过不断收购和整合,目前有3大保险运营主体,分别为盖可保险(GEICO)、伯克希尔再保险(BHRG)和BH Primary,分别涉足车险、再保险和特殊保险业务,共27家保险子公司。

伯克希尔不仅浮存金规模庞大,而且成本极为低廉。据统计,伯克希尔保险浮存金近30年成本为-2.1%。浮存金相当于借投保人的钱,承保盈亏决定浮存金成本,承保亏损额即为融资成本。

1991年至2018的27年中,伯克希尔合计实现承保利润133亿美元,承保利润率为2.1%,相当于巴菲特使用浮存金进行投资的平均成本是-2.1%,不仅没有成本,而且还从投保人身上获得了“补贴”。

原因二:超强的投资战绩

除了成本低廉的“弹药”,巴菲特传奇的投资战绩,也是伯克希尔财富获得滚雪球般增长的关键。

从1965年至2022年,伯克希尔哈撒韦-A股价上涨3.79万倍,远超同期标普500指数累计涨幅247倍。

那么巴菲特究竟有何投资秘诀呢?总结起来有两点:一是巴菲特一直强调的以“好价格”买入具备“护城河”的优秀企业。

所谓“好价格”,巴菲特自有一套计算内在价值的方法,即一家企业在其余下的寿命中可以产生的现金的折现值。不完全统计显示,44家被巴菲特经常提及的投资标的,买入时平均市盈率为14倍,68%股票市盈率小于15倍。

而所谓“护城河”,包括企业品牌、产品特性、商业模式、特许权等独特壁垒因素。比如喜诗糖果、可口可乐、吉列刀片是以品牌建立护城河;好市多、苹果则通过特殊的商业模式;富国银行、美国银行依靠的是特许权。

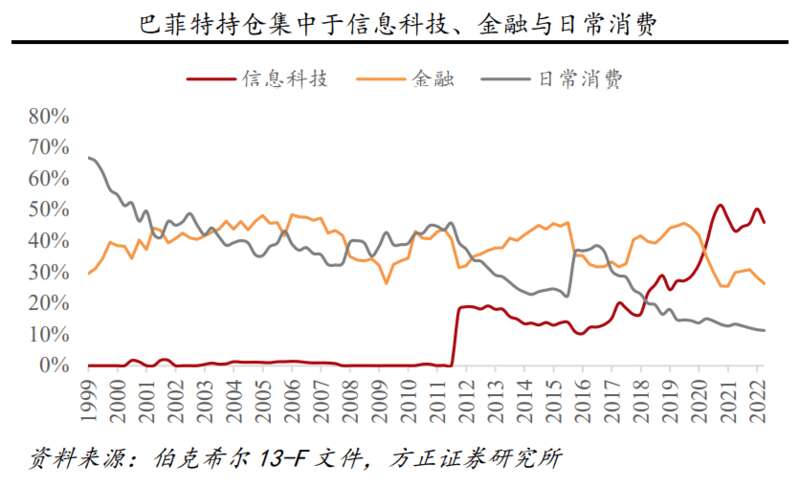

行业方面,以2011年为分界线,2011年之前巴菲特偏好消费与金融股,2011年后科技股投资占比迅速攀升。

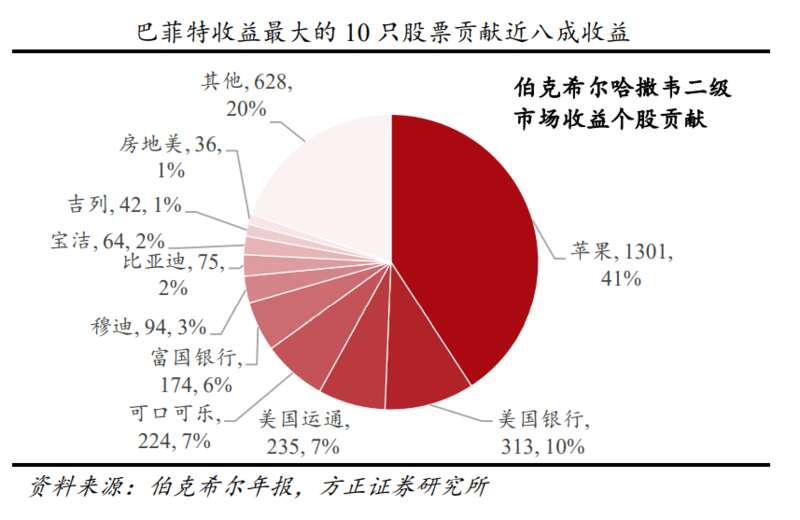

二是巴菲特敢于集中持仓自己重仓的公司,头部公司赚钱效应十分明显。统计数据显示,1976年以来伯克希尔年报披露过的重仓股不足100只,其中,投资收益最大的10只股票中(不一定是同一时期取得),苹果、美国银行、美国运通、可口可乐、富国银行、穆迪、比亚迪股份、宝洁、吉列、房地美合计收益(最大)达2558亿美元,占比约80%。

经典投资案例

1、可口可乐

说起巴菲特的消费股经典投资战例,人们可能首先想到的是可口可乐,巴菲特不仅是可口可乐的投资者,也是可口可乐的忠实推销者。巴菲特曾表示,自己每天要喝约5罐可乐。

巴菲特曾在2017年的股东大会上表示:“如果我每天只吃芦笋和西兰花一类的健康蔬菜可以多活一年,每天喝可乐吃巧克力能让我更开心却要折寿一年,我愿意用一年的生命去换取这样的快乐,这就是我的选择。”

1987年美股经历了崩盘,当年10月19日(黑色星期五),道琼斯指数单日狂跌508点,从2246点跌至1738点,当日跌幅为22.6%,可口可乐的股票价格也下跌了约20%。到1987年年底可口可乐的股价为38.1美元。

1988年当市场恢复平静后,巴菲特以此为契机开始买入,1988年年底巴菲特共持有1417万股,成本为5.92亿美元,每股平均购买价为41.8美元。

1989年,巴菲特继续增持可口可乐的股票,总持股数翻了一倍,为2335万股,总成本为10.24亿美元,新购入股票的平均价格为46.8美元。1994年,巴菲特又买入了价值2.7亿美元的可口可乐股票,拆股后的买入价为41.6美元。

每年的高额分红也是可口可乐的吸引人之处,从1920年开始,可口可乐每年定期为股东分红,近50年的分红额度更是连续上升。从1988年每股分红0.075美元,到2017年每股分1.48美元,2017年伯克希尔从可口可乐拿到的现金分红是5.92亿美元,已占当年投资本金的45%。

巴菲特曾在2010年致股东信里表示,“1995 年我们从可口可乐公司获得了 8800 万美元股利。自那时起的每一年可口可乐都在提高分红。2011年,我们几乎肯定能获得可乐的 3.76亿美元分红,比去年高了2400万美元。我预期十年内这个分红数字将翻倍。有朝一日如果我们每年拿到的分红都已超过当初投入可口可乐的资本,我不会感到奇怪。时间是这笔好生意的朋友。”

2、富国银行

金融股也是巴菲特投资生涯中的重仓品种,而他对富国银行更是情有独钟。

1989年巴菲特买入富国银行约85万股的股票,每股成本估计约为70美元;1990年股价进步下跌后,他又大幅买入,年底共持有500万股,占富国银行总股数的9.7%,接近无需向美联储申报的10%上限,总买入成本为2.89亿美元。

巴菲特在1992年和1993年继续增持了富国银行的股份,至1993年底,巴菲特共持有679万股,总成本为4.23亿美元。1993年底,股价已经上升了1倍多。不包括分红,1993年底的市值达到8.8亿,投资收益率为108%。

不过,从1997年至2001年的几年时间内,巴菲特对富国银行每年都进行了减持,直到2003年重新开始增持。2005年以来,伴随富国银行股价估值的降低,巴菲特每年都在增持富国银行的股票,特别是2008年金融危机以后,增持的幅度较大。

在1990年致股东的信中,巴菲特针对买进富国银行股票解释称:“我们是在1990年银行股一片混乱之间买进富国银行的股份的,这种失序的现象是很合理的,几个月来有些原本经营名声不错的银行,其错误的贷款决定却一一被媒体揭露,随着一次又一次庞大的损失数字被公布,银行业的诚信与保证也一次又一次地被践踏,渐渐地投资人越来越不敢相信银行的财务报表数字,趁着大家出脱银行股之际,我们却逆势以2.9亿美元,5倍不到的本益比(若是以税前获利计算,则本益比甚至不到三倍),买进富国银行 10%的股份。”

3、IBM

2011年可以说是巴菲特投资生涯的一个分水岭,也被市场视作其投资能力圈一次扩展,巴菲特首次尝试投资科技股。

巴菲特在2011年前不买高科技股,其原因在于他认为预测高科技股公司未来的现金流非常困难,高科技公司由于行业本身的不断更新,使得其技术所带来的特许经营权的寿命非常短暂。

2011年巴菲特斥资逾100亿美元购入近6400万股IBM股票,外界普遍把此举视为投资风格转变上的试水,当时IBM也一举跃居伯克希尔第二大重仓股。

但现在回头来看,巴菲特在IBM的投资却是其投资生涯中为数不多的大败笔,在其连续七年的持股期中,IBM传统的PC业务受到戴尔等新兴厂商的冲击,营收下降,最终其向中国联想出售其PC业务,转型软件与咨询业务。

4、苹果公司

苹果公司是巴菲特对于科技股的第二次重大尝试,这次他取得了空前的成功。

伯克希尔公司首次出现在苹果公司股东名单是在2016年一季度,共计买入980万股,此时苹果公司的价格在90美元到100美元之间。

2017年3月,巴菲特在接受CNBC采访时,谈及为何重仓苹果时表示, “我投资的不是股票,而是商业,是一门生意。苹果虽然涉及很多的科技因素,但在很大程度上,苹果依旧是个消费品公司。”

巴菲特认为,“当我看到我曾孙女和她的朋友几乎人手一部苹果手机,并且他们离了苹果手机就不行的时候,我就意识到,苹果的客户黏性非常高,而且苹果本身的产品也很有价值。”

而根据美国证券交易委员会(SEC)披露的数据,截至2022年12月31日,伯克希尔持有苹果公司8.95亿股,持仓占比升至至38.9%,总市值达1163亿美元,位列第一大重仓股。

股神也非百战百胜

当然股神投资也不是百战百胜。在1994年致股东的信里,巴菲特回顾了自己所发生的重大投资失误。

其中,投资大都会/ABC公司的历程颇为曲折。1978年~1980年间,巴菲特以4.3美元/股卖掉了对这家公司的持股,然后在1986年又以17.25美元/股的价格重新买回。1993年底,巴菲特再次以63美元/股的价格卖出,结果一年之后涨到85.25美元/股,少赚了2.225亿美元。

巴菲特在大都会/ABC公司上的操作,频频出现失误,说明即便是“股神”,也没有“低吸高抛”做波段的能力,反而经常会陷入“一卖就涨”的怪圈。

而真正让巴菲特感到痛心的是,他曾经耗费3.58亿美元买入的全美航空优先股,在1994年宣布停止发放股息,投资账面价值更是跌至8950万美元,仅相当于投资成本的25%。

巴菲特反思道,他非常清楚一点,对于航空业这种“大路货”行业来说,要么降低成本,要么关门大吉。虽然巴菲特知道,美国航空也深受成本居高不下之苦,但考虑到自己投的只是优先股,当时还是抱有了一定的侥幸心理。对于这笔投资,巴菲特称之为“非受迫性失误”,也就是说,没有人强迫和误导他,但他还是不幸入坑。

作为普通投资者,即使对于股神,我们也一定不能盲目地去“抄作业”。试想,假如你当时信心满满地押上全部身家,幻想一夜暴富,结果等来的却是迎头暴击,结局无疑是很悲惨的。