内容提要:

1、信贷数据的增长不能等同于消费复苏;

2、从居民的消费结构看,无法将一季度的居民消费定义为复苏;

3、居民已经掏老底消费了,所谓超额储蓄纯属无稽之谈;

4、居民在其消费能力范围内做出了最大的消费努力,消费依然低迷的根本原因是中低收入阶层无钱扩大消费;

消费不仅是发展经济的目的所在,也是现代经济发展的核动力。

消费能力强,消费意愿高,消费旺盛,消费增长略快于供给的增长,供给与消费略微趋紧,物价因此略有上涨并处于2-5%的适度通胀区,债务人能够通过适度通胀来对冲资金利息,从而愿意通过贷款来扩大消费能力,并利用融资来投资扩大供给,这就是经济健康循环的核动力。

因此,结束三年封控式抗疫之后的第一个春季,消费复苏得如何,对整个国民经济至关重要,也格外令人牵挂,由此引发对宏观经济的评价也莫衷一是。目前的经济正处复苏,或是已陷入通缩?居民部门已经走出阴霾重拾信心,还是依旧收入紧张,消费谨慎?

国证(武汉)证券研究院对央行的居民信贷、存款数据、国家统计局的消费数据、居民收支数据和房地产数据进行综合研究后,可以对一季度的居民消费做出以下初步研判。

一、信贷数据的增长不能等同于消费复苏

4中旬开始,央行、海关和国家统计局公布的数据,并未能指向同一个明确的方向,给人一种扑朔迷离的困扰。

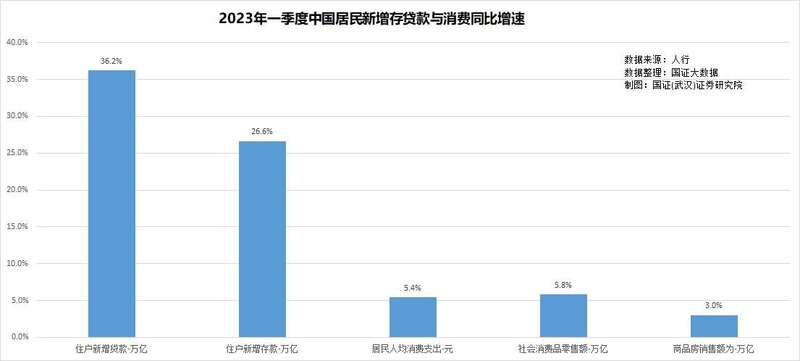

首先,从一季度看,居民信贷恢复很快,呈现大幅度扩张态势。居民新增贷款1.71万亿,同比增长36.2%,其中短期贷款7653亿,同比增长2.96倍,中长期贷款9442亿,同比下降11.1%。

但从消费数据看,需求恢复缓慢,消费增长不多。一季度,居民人均消费支出6738元,同比增长5.4%,社会消费品零售额为11.49万亿元,同比增长5.8%,商品房销售额为3.05万亿,同比增长3%。从社会消费、居民消费和商品房市场观察,3-5.8%的同比增速,比居民新增贷款的增速低很多。

有不少人将一季度居民贷款增速快于消费增速,归咎于从信贷到消费的时间差。这样的解释无疑是错误的。因为一季度的居民新增贷款增长,完全是1-2月份新增贷款大幅增长所致。1-2月份,居民新增贷款5016亿元,同比增长159%,3月份居民新增贷款4110亿元,同比下降45.5%。数据计算方法详见《结合国家统计局的数据,再评任泽平为何弄错3月居民贷款数据?》一文。

如果说1-2月份同比增长159%的新增居民贷款到3月份还没有完成从信贷端到消费端的时间差,那一定是自欺欺人。

至关重要的是,衡量供求关系的物价涨幅,出人意料:先行的批发物价持续下滑,零售物价涨幅持续回落,离通缩仅一步之遥。一季度批发物价----工业品出厂价格下跌1.6%,其中3月份下跌2.5%,这是批发物价持续第6个月同比下跌。一季度零售物价同比上涨1.3%,其中3月份上涨0.7%,这是持续第二个月涨幅回落,也是除春节外第五个月涨幅低于2%,处在持续低通胀轨道。由于物价涨幅持续低迷,极大概率从低通胀滑向通缩,疑是通缩的前兆。

二、从居民的消费结构看,无法将一季度的居民消费定义为复苏

从消费结构看,消费的增长,修复得较好的,主要是消费弹性比较低的刚性消费品与服务项目。

从社会消费品零售额看,主要是中西药,同比增长16.5%;金银珠宝,同比增长13.6%,餐饮消费,同比增长13.9%,石油及制品,同比增长10.3%。

从居民消费支出看,主要是医疗保健支出,同比增14.7%,教育娱乐支出,增长9.2%,居住支出,增长8.7%,其他商品服务支出,增长8.2%。

一季度居住支出在居民消费中占比23.2%,居住类支出的增长,主要来自于房租。疫后外出找工作的人多了,租金支出同比增加。餐饮和教育娱乐应属于疫情不能聚集而减少的支出,在疫后有所恢复。医疗支出应该属于疫后防御性支出。这些支出增加的类别,基本上属于消费弹性较小的刚性商品或服务。

属于消费弹性较大的服装鞋帽、家电、汽车、奢侈品等消费支出,一季度表现并不好。居民消费支出中,衣着类支出同比下降3.3%。社会商品零售额中,汽车零售额下降2.3%,手机等通讯器材销售下降5.1%,家电销售下降1.7%。财政部公布的税收数据显示,一季度国内消费税同比下降22.2%,比1-2月的下降幅度3.1%扩大了19.1个百分点。这些继续萎缩的支出,都属于消费弹性较大的改善型商品。

一季度呈现了一个刚性需求明显回升,但改善性需求继续减少的消费结构,从经济学角度,无法将其定义为消费复苏。这仅仅是约束刚性需求的外界措施解除后,刚性需求的恢复。

三、居民已经掏老底消费了,所谓超额储蓄纯属无稽之谈

一季度,新增住户存款9.9亿元,同比增长26.6%。这相对于5.1%的居民可支配收入,以及5.4%的居民消费支出,的确具有比较大的冲击性。也因此不少人,包括一些专家学者,都将消费迟迟未如预期复苏的原因,归咎于老百姓不响应党和政府的号召,拿了工资获得了收入,却收缩消费,热衷于存款。并认定9.9万亿中比平时多的3-4万亿,是老百姓的超额储蓄,必须想办法将这些超额存款从储蓄渠道挤到消费渠道。甚至还有不少人在我以前提到给老百姓平均发钱刺激消费的文章中留言,反对发钱,说是发了钱老百姓也会存起来。

怎么说呢,真的懂得消费经济学的人并不多,愿意花时间对数据进行再加工之后深入研究的人更少。

我们应该如何判断居民的消费意愿和储蓄意愿的强弱?如何判断居民存款中哪些属于居民的消费性存款?央行和国家统计局并未发布直接的数据来告诉大家。但大家只要利用他们已经公布的数据,按照消费经济学的基本原理,对数据进行再加工,你就能观察到清晰的结果。

第一,我们要了解居民的消费能力。居民的消费能力大小,来自于居民可支配收入和住户部门的新增贷款之和。一季度居民可支配收入为15.34万亿元,新增住户贷款1.71万亿。两者相加,我们可以发现,一季度中国居民的消费能力为17.05万亿。如果居民的总支出大于此数,要么是居民可支配收入低估,要么是消费数据高估。

第二,我们要了解居民的实际支出总和。国家统计局公布的居民消费支出,并不包括购房支出。而商品房销售额中,有供应商抵债的、开发商自持的,也不完全是居民购买。所以我们可以将居民消费支出与房企收到的购房定金、预付款、个人按揭贷款之和,视为居民的实际支出总和。一季度,居民的消费支出为9.51万亿,购房定金、预付款为1.198万亿,个人按揭贷款为0.62万亿,居民的实际支出总额为11.32万亿。

第三,我们可以通过居民消费能力和实际支出总和来判断居民新增存款的最高限。如央行的住户新增存款超过了居民消费能力与实际支出之差,说明多出的那部分存款并非来自于居民的收入和新增加的贷款,而来源于其他途径。

一季度,居民新增贷款和收入形成的可消费能力为17.05万亿,居民实际支出为11.32万亿。也就是说,即使一季度居民手持现金一分钱不增加,把所有的收入和贷款都花了,最多也只能增加5.73万亿元存款。但央行公布的住户存款新增加金额为9.9万亿。这意味着,有4.17万亿住户存款,并非来源于居民的可支配收入和贷款。

四、居民在其消费能力范围内做出了最大的消费努力,消费依然低迷的根本原因是中低收入阶层无钱扩大消费

国证(武汉)证券研究院认为,一季度的几乎所有的相关数据,都证明我们的居民在其消费能力范围内做出了最大的消费努力。

第一、居民的消费支出增长幅度比收入高。

一季度的居民可支配收入同比增长5.1%,但居民人均消费支出同比增长了5.4%,社会消费品零售额同比增长了5.8%,分别比居民可支配收入同比增长幅度高0.3和0.7个百分点。支出增长比收入增长多,还要居民咋努力消费呢?

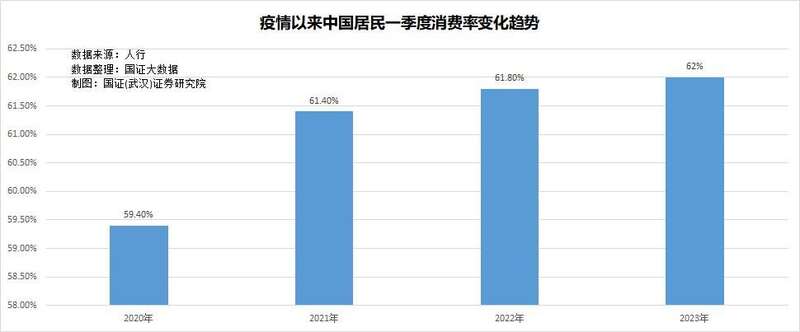

第二、从历史数据看,居民消费率创下了新高。

居民消费率为居民消费支出与居民可支配收入的比值。2020年一季度,中国居民消费率为59.4%,2023年一季度已经增加到62%,比疫情第一年的一季度增加了2.6个百分点,比2021年和2022年分别增加了0.6和0.2个百分点。居民消费率在持续回升,意味着居民在努力增加消费。面对这样的数据,还要指责居民消费不努力,简直是缺心眼。

第三、从居民购房贷款占比提高的角度看,居民是在踮起脚消费。

观察居民购房中的款项来源结构,可以清晰反映出居民突破自身收入限制借款消费的趋势。2005年,商品房销售额中,个人按揭贷款只占7.63%。疫情前的2019年,个人按揭贷款占比已经增加到17.08%,2023年一季度,这一比例已经增加到20.26%。由此我们应该可以得出居民的消费意愿越来越高的结论。