3月末以来,全球“去美元化”势头迎来高峰,马来西亚总理安瓦尔在近期访华期间建议成立“亚洲货币基金组织”、中法能源集团完成首单以人民币结算的LNG交易、中国进出口银行与沙特阿拉伯国家银行达成首笔人民币贷款合作、巴西政府宣布直接用本币与中国结算、印度宣布与马来西亚的贸易可用印度卢比结算等等。

从“美国后院”拉美到“能源基地”非洲、中东,再到欧洲和亚太,越来越多的国家着手计划或已经实施了去美元化方案。世界多国“揭竿而起”的原因为何?

全球对美国金融霸权出现信任危机

“双挂钩”的布雷顿森林体系瓦解后,美元迅速锚定石油贸易结算,在新货币格局中长期占据主导地位。此后,美国并未将美元作为全球金融的稳定器,反而频繁操控“美元潮汐”转嫁国内危机,向世界敛财。

当国内经济低迷时,就通过降息引导美元流向世界,助推资产价格泡沫,从中坐收高额渔利;经济转向过热时再大幅加息回流美元,引爆世界股灾,导致以拉美为代表的世界多国长期陷入债务泥沼;此后再通过降息抄底,以地板价收购各国优质资产,收割全球经济发展成果。

“美元潮汐”引致的资产价格剧烈波动,几次置全球于金融风险之中,美元逐渐失去世界信任也是必然结果。

去年开始,美国面临40年不遇的高通胀,美联储连续9次加息来应对,联邦基金利率目标区间上限已从0.25%飙升至现在的4.75%,这一举动非但未有效缓解全球通胀,反而引发了美国银行危机。3月中旬,硅谷银行等多家美国银行关闭或清算,受此影响全球资产价格大跌,世界多国再次为此买单。

另外,美国频繁将美元“武器化”,俄乌冲突发生后,美国对俄罗斯采取了一系列金融制裁,包括将俄罗斯逐出SWIFT(环球银行金融电信协会)交易系统,冻结俄罗斯央行6000多亿美元的外汇储备等。出于战略安全的考虑,越来越多国家对美元霸权被赋予的政治属性感到担忧,认为美元不再安全可信。美元霸权下各国对美元的信任纷纷破产,为摆脱美元控制而开始寻找可以自治的替代性货币似乎是必然之举。

新兴市场国家崛起,带动多极化格局

近年来,美国面临着经济的整体失序,一方面,美国财政过度透支,政府面临严重的债务压力,2022年财政赤字为1.38万亿美元,占当年GDP的5.5%,虽相较于新冠疫情期间已经收窄一半,但仍处于历史较高水平;另一方面,美国通胀高企,CPI同比涨幅在去年6月达到9.1%的峰值后始终保持在6%以上,经济持续承压,面临衰退风险。

事实上,自2008年全球金融危机以来,美国经济泡沫严重、产业空心化等结构性问题,就导致其长期缺乏增长的内在活力,GDP占全球的比重已不足25%。与此同时,中国等新兴市场国家数十年的追赶和崛起,构成了世界经济新的增长点。

根据IMF的最新估计,2022年新兴市场与发展中经济体GDP增速达3.9%,高于全球3.2%和发达经济体2.4%的经济增速。按购买力平价衡量,新兴市场和发展中经济体经济总量已经占到全球的60%左右,世界经济加速走向多极化。

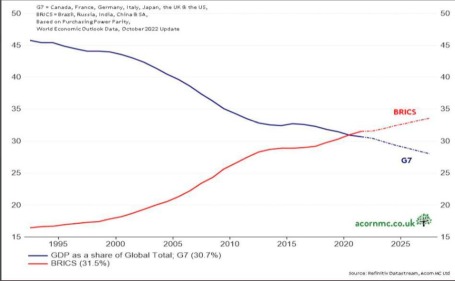

国际货币基金组织发布的《世界经济展望报告》显示,按照购买力平价计算,截至2022年10月,金砖五国在全球GDP中所占份额已经超过了G7

近期中俄领导人会晤时强调共同建立一个更加公正和民主的多极世界秩序,中国促成沙特阿拉伯和伊朗恢复正常关系等事实证据,也表明多极世界秩序正在形成。

美元霸权本质上是美国实力一超多强的产物,如今美国作为全球领导者的影响力正在减弱,新兴市场和发展中经济体则快速崛起且具有巨大发展潜力,全球新旧力量对比发生深刻变化,世界多极化趋势日益显著,构成了“去美元化”的根本动力。

关于近期发生的一系列“去美元化”事件,国际上一方面认为美国滥用金融霸权导致多国开始寻求美元的替代品,人民币已逐渐具备挑战美元国际地位的实力,全球货币体系面临重塑;也有专家分析美元不会迅速被完全取代,其主导优势仍将长期存在。

首先,“去美元化”声音会越来越响,中国要发挥重要作用。

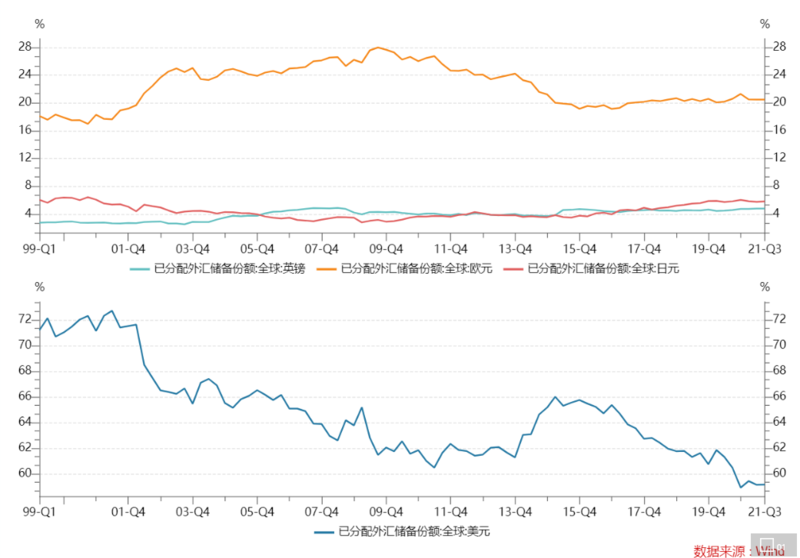

随着“去美元化”在全球范围内多点散发,世界多国在弱化美元依赖的路径上将进行更多积极的探索。近年来以欧洲为主的世界多国大幅减持美债,全球持有美债规模最大的日本在2022年就抛售了2245亿美元,与此相对应的是各国央行正在以1967年以来最快的速度储备黄金,加之以人民币为代表的新兴市场货币日趋活跃,预计未来会有更多国家致力于推进外汇储备多元化进程。

此外,目前已有多国开始冲击SWIFT在跨境支付结算上的垄断地位,欧盟INSTEX、俄罗斯SPFS以及中国CIPS等基于本国货币开发的跨境支付结算系统将完全绕开美元的控制,预计未来将在国际结算中具有更强的吸引力和影响力。

作为全球第二大经济体,中国积极推进人民币国际化是改变美元独大货币格局的关键。上月,人民币首次取代美元成为俄交易量最大外币,首次超过欧元成为巴西第二大国际储备货币;目前已有超过25个国家在与中国结算时使用人民币,超过80个境外央行或货币当局将人民币纳入外汇储备;2022年IMF将人民币在SDR篮子货中的权重上调至12.28%。

然而,人民币在国际结算中所占比例仅为3%左右,且主要集中在金砖国家,这与中国庞大的经济体量和双边贸易仍不匹配。在未来,人民币国际化要把握住世界货币格局变革的历史机遇,着力于进一步开放金融市场,坚持多边主义和贸易体系改革,并加快建立和完善人民币离岸市场,以“一带一路”等国际合作平台为抓手。加速拓展人民币在跨境贸易和直接投资中的使用。

其次,区域金融合作将成为深度解构美元霸权体系的重要支撑。

近年来,区域间金融合作日益密切,区域范围内弱化美元依赖的共识已经比较普遍。比如,金砖国家内部的金融合作持续走强,2022年俄罗斯宣布与金砖国家联合制定可靠的国际结算替代机制,并研究基于金砖货币建立国际储备货币的可能性,上月埃及宣布加入“金砖银行”,“金砖+”金融合作机制在推动货币互换和本币结算、加速国际货币多元化、促进全球金融治理变革中发挥的作用日益重要。

此外,上海合作组织也加紧步伐,同意在成员国间贸易中增加本国货币的使用,并积极完善货币和汇率协调机制,未来也计划出台更多有利于本币跨境支付结算和投融资合作的举措。

在上月,东盟各成员国同意通过本币交易(LCT)计划减少对主要货币的依赖,这是之前已经在东盟成员国之间实施的本币结算(LCS)计划的延伸。区域全面经济伙伴关系协定(RCEP)地区受美国“印太战略”的影响较强,RCEP国家存在为摆脱美国的监管反而更为积极地寻求本币交易的动机,例如印尼就宣布为避免受到地缘政治影响,正在逐步减少对外国支付系统的依赖。

在未来,区域“去美元化”金融合作将更多地立足于高效结算和安全交易,新建防范风险的独立金融机构,完善货币协调机制,创新多中心跨境支付结算模式。无论区域统一货币是否最终形成,区域内部的“去美元化”合力,将凝聚成瓦解美元霸权体系的强大冲击波。

最后,美元的主导地位在短期内不会改变,但多元化的国际货币体系是未来发展趋势。

当前,美元在全球外汇市场交易量中占比达到85%以上,在全球外汇储备中占比59%,在全球支付中占比40%左右,以美元计价的国际贸易额达45%,稳居国际货币榜首,国际货币体系依然由美元主导。在过去80多年中,美元掌控着全球的清算、支付、结算渠道,在国际外汇市场、大宗商品计价以及国际金融衍生品等领域深入渗透,形成了完备的美元网络。

尽管在去美元化浪潮下,美元在全球贸易和金融交易中的普遍地位很可能会继续减弱,但美国拥有的技术创新、高流动性市场以及先入优势等其他经济体不具备的关键基础,将使得终结美元主导地位不太可能很快发生。

然而,随着世界格局向多极化演变,以中国为代表的新兴市场与发展中经济体的经济实力将持续增强,世界将对新的国际货币秩序有所呼唤,从而形成更为普遍的“去美元化”动机。

以欧元为代表的世界主要货币和以人民币为代表的新兴市场货币,将被更加广泛地运用于国际结算,由黄金和其他低波动性资产支持的区域或国际数字货币也可能形成,这势必会动摇美元全球主导的根基。从长期来看,货币体系多元化将在世界经济发展进程中注入更多灵活性,打造更为公平的国际金融环境,是与世界多极化相合的必然趋势。

国际货币体系将在未来相当长的一段时间内发生深刻重构,这既有可能成为全球金融进入良好运行新周期的重大机遇,也存在加剧替代货币之间竞争、导致全球金融体系不稳定的风险,其具体走向有待于未来长期的实践检验,但这波“去美元化”无疑已经吹响了国际货币体系改革的号角。

(北京师范大学经济与资源管理研究院硕士生李佳宁对本文亦有贡献)