【文/观察者网 王慧、张菁娟】随着疫情防控政策的优化调整,2023年中国经济将如何开局引发国内外广泛关注。

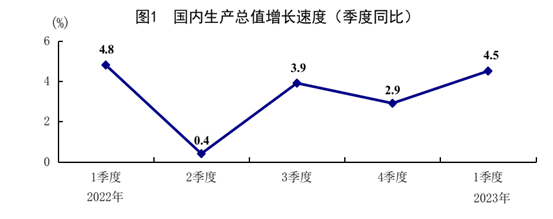

4月18日,国家统计局给出了一季度国民经济“成绩单”:国内生产总值(GDP)同比增长4.5%,比上年四季度环比增长2.2%。

“这是一个非常难得的好成绩了。”中国国际经济交流中心首席研究员张燕生说,疫情三年,个人、企业、地方、国家的资产负债表受到重创,一季度各个主体都处于止损、修复的阶段,这个阶段过去后才能进入正常化运行。

张燕生说,前段时间他去了川西,“很多个体工商户说,他们需要三年的时间来恢复疫情的创伤。”

在中国一季度经济“成绩单”出炉之前,国际货币基金组织(IMF)4月11日发布的最新一期《世界经济展望报告》预计,2023年全球经济增长2.8%,中国经济将增长5.2%,美国和欧元区经济预计今年将分别增长1.6%和0.8%。IMF预计中国对全球经济增长的贡献率将达到约三分之一。

北京大学国家发展研究院院长姚洋认为,今年第二、第三季度,我国GDP的增长速度将超过6%。“全年实现5.3%至5.8%的增长应该问题不大。”

图源:国家统计局

消费数据亮眼,如何做到可持续?

观察者网注意到,一季度经济快速复苏过程中,消费明显走强:一季度消费同比增长5.8%,其中3月份消费同比增长10.6%。

张燕生认为,要让消费持续恢复,需要从三个方面入手:第一,要提高居民可支配收入占GDP的比例;第二,要提高最终消费支出占GDP的比例;第三,要提升中等收入人群占总人口的比例。

数据显示,一季度餐饮收入增长13.9%,餐饮消费的修复快于商品消费。

“餐饮、服务业的恢复相当好,但这种消费有峰值,弹性较小。”姚洋说,现在很多人可能在报复性吃饭、报复性聚会、报复性出差,等这种报复性消费的势头过去,就会趋于平稳。

姚洋认为,要想让消费持续增长,关键还得看大宗产品、耐用品的消费,其中房地产行业的止损恢复非常重要。

然而,1-3月份,全国房地产开发投资额同比增速为-5.8%,相比1-2月份的-5.7%没有明显改善。

“餐饮、住宿、出行等消费的上升空间是有限的,但房地产上升空间大且量大。”姚洋说,有很大一部分消费是和房地产联系在一起的,比如说,买了房之后就得装修、买家用电器、买家具等等,房地产能够带动一些大宗消费。

因此,我们“需要尽快把房地产拉入正增长的区间。各个城市还要想一些新的办法,取消一些限制性条件,提高大家购房的积极性。”

去年底,时任国务院副总理刘鹤表示,房地产是国民经济的支柱产业,针对当前出现的下行风险,我国已出台一些政策,正在考虑新的举措,努力改善行业的资产负债状况,引导市场预期和信心回暖。未来一个时期,中国城镇化仍处于较快发展阶段,有足够需求空间为房地产业稳定发展提供支撑。

“从目前看来,虽然出台了各项政策,但成效并不明显,房地产的止损问题还没有解决。”张燕生认为,需要用全面深化改革的方式来解决房地产预期问题。

市民在售楼点观看房产沙盘 图源:视觉中国

企业利润、失业率等数据同样值得关注和警惕

1-2月份,全国规模以上工业企业实现利润总额8872亿元,同比下降22.9%。

“企业的整体利润有所下滑,说明大家还都是在拼量,没有赚到多少钱,这是一个隐忧。只有当企业都开始赚钱的时候,他们才会对未来更有信心。”姚洋强调。

他认为,民间投资增长仅0.6%,首先也是因为大家对未来信心不足。另一方面,产能过剩的问题还没有解决。“所以我们看到经济在恢复,但生产者价格指数(PPI)还是负的,说明还是处于供大于求的状态。”

一季度,消费者价格指数(CPI)同比上涨1.3%,PPI同比下降1.6%。由于价格指标表现偏弱,近期市场出现了较多对通缩的讨论。

姚洋认为,现在经济没有通缩。“要看是否通缩,关键要看CPI的数据,而我国CPI的数据在正区间内。CPI比较低可能与猪周期相关,猪肉价格下来了,CPI就上不去。”

“到今年下半年经济真正热起来了,出现微弱通胀的可能性更高。”他补充道。

2023年4月18日,呼和浩特,市民选购珠宝。图源:视觉中国

在就业方面,一季度全国城镇调查失业率是5.5%,但16-24岁青年人失业率仍高达19.6%。

张燕生认为,失业问题的关键是企业和投资人的预期和信心的问题。如果央企大厂、民企大厂、外企大厂、互联网大厂,这些最能创造工作机会的机构都在大规模裁员,手持巨额现金准备过冬,那么年轻人的就业问题就很难解决。

“而预期和信心问题的核心在于减少目前政策环境、舆论环境和社会环境的不确定性。”

姚洋强调,就业和经济增长一体两面,不能把它割裂。稳就业最好的办法就是经济复苏、经济增长。如果没有一个较高速度的经济增长,就业问题,特别是年轻人的就业问题,想扭转过来难度是比较大的。

他认为,年轻人失业问题,和他们在搜寻更好的工作有关系。

“统计失业率时会问‘你是不是在找工作’、‘你有没有工作’,很多年轻人都会说我在找工作,很多人都想找到更好的工作,这存在一个搜寻的过程。因此,对于年轻人失业问题,我们要尽最大努力帮助他们,但不要夸大这个问题。”姚洋说。

2023年4月15日,深圳,第二十一届中国国际人才交流大会,市民咨询招聘信息。图源:视觉中国

“外贸数据是惊喜,说明中国工业韧劲很大”

值得注意的是,一季度,我国外贸开局平稳,逐月向好。

数据显示,1月份,我国进出口下降7%,2月份“由负转正”,当月增长8%,3月份同比增速提升到15.5%。一季度,货物进出口同比增长4.8%,其中出口增长8.4%,进口增长0.2%。

“这是个惊喜,说明中国整个工业的韧劲很大。”姚洋说,今年的出口不会像过去三年那样大幅增长,可能是平稳微增的过程,所以今年经济增长不能把太多希望放在出口方面。

至于一季度外贸出口和进口增长上的巨大差距,张燕生表示,“出口是外需的函数,进口是内需的函数,而外贸是一个慢变量,一般要慢一个季度左右,因此我们期待二季度的进口能随着一季度内需的好转而好转,这是非常重要的。否则,贸易摩擦、贸易冲突就会加剧”。

观察者网注意到,一季度,一般贸易进出口增长7.9%,占进出口总额的比重为65.3%。民营企业进出口增长14.4%,占进出口总额的比重为52.4%。

“一般贸易进出口占进出口总额的比重增加,意味着加工贸易进出口将有所下降,因此台港澳加工贸易企业的转型升级问题需要提上日程了。”张燕生提醒道。

从外贸主体来看,2022年我国民营企业占外贸进出口比重首次超过了50%,对我国外贸增长的贡献率更是高达80.8%。而曾经占外贸半壁江山的外商投资企业,2022年在全国的进出口贸易比重下降到了32.9%,也就是还不到1/3,与上年相比,基本上是零增长。

“没有外商投资企业进出口的同盟军,民营企业今后能够走好吗?”张燕生强调:“开放竞争才能够使民营企业的进出口做得更好,榜样的力量是无穷的。”

一季度,全国规模以上工业增加值同比增长3.0%,而外商及港澳台商投资企业下降2.7%。

“对于这个数据,我们要提高警觉。”张燕生说,这意味着外资不稳、产业外迁。从外资的表现来看,这一趋势相当于流血,因此,稳外资、稳外贸、稳工业十分重要。

如何看待一季度中国经济表现

总的来说

我们既要看到一季度经济恢复确实超预期

也要看到经济恢复不均衡、恢复基础不牢固

以及仍存在的挑战

一季度中国GDP同比增速达到4.5%,超出市场预期(4%),市场对经济恢复形势的判断已从近日讨论的“通缩与否”转为“总体向好”,预期转向偏乐观。事实上,经济运行总体上是连续的,除非有外部重大冲击,如疫情暴发或者地缘政治冲突,引发供需重大变化。看待一季度的经济数据,要从财政、金融、物价、经济等指标综合分析。

当前经济形势的复杂性在于:一是过去三年来,疫情突发和反复、房地产和平台经济的波动导致月度间数据的大起大落,即使是经济环比平稳恢复,基数效应也会造成同比的大起大落;二是政策应对尽量靠前发力、集中发力,才能快速提振预期,但这导致从数据看金融、财政前期总量大于后期,比如社会融资规模和专项债发行使用主要在上半年,下半年数据偏低;三是中国经济仍处新旧动能转换期,新发展格局仍在构建,内外需的切换仍未完成,这个过程会导致经济中旧动能的下行、新动能的上行,结构性的喜忧参半难以得出总体上是好还是坏的结论;四是百年未有之大变局的环境下外部冲击多发,不确定性上升,从外需和产业链供应链的稳定性角度影响中国经济的稳定性。在此情况下,使用月度同比、两年平均的月度同比、四年平均的月度同比,都会得出完全不同的结论。

总的来说,我们既要看到一季度经济恢复确实超预期,也要看到经济恢复不均衡、恢复基础不牢固,以及仍存在的挑战:

第一,经济恢复超预期,主要体现在工业增加值、消费、出口等大幅反弹,能够从社会融资规模同比大幅多增以及PMI向好得到印证。从生产端三大产业看,第一、第二和第三产业同比分别增长3.7%、3.3%和5.4%,对GDP同比的拉动分别为0.15、1.29和3.06个百分点,服务业恢复对经济增长的贡献率最大,达68.0%。从需求端来看,一季度社会消费品零售总额、固定资产投资完成额、出口金额(美元计价)同比分别增长5.8%、5.1%和0.5%,消费对经济增长贡献明显回升,一季度最终消费对经济增长贡献率达66.6%。这种恢复主要源于疫情平稳转段后服务业尤其是接触性行业正在回暖。

第二,经济恢复不均衡,主要体现在四个方面。其一,总体数据好于结构数据。一季度消费同比增长为5.8%,总体向好,但是商品消费同比仅增4.9%,低于餐饮消费9个百分点;商品消费中的耐用消费品如汽车一季度同比增长为-5.6%(乘联会数据),通讯器材、家电类消费同样为负增长,远低于消费整体数据。其二,宏观数据好于微观数据。反映经济总体的GDP增速超预期,但是企业利润、居民收入和财政收入增速仍偏低。一季度居民收入实际增速为3.8%,低于经济增速;一般公共预算收入、土地出让收入同比增速分别为0.5%和-27%。其三,服务业好于工业。其四,内需好于外需。

第三,经济恢复基础需进一步筑牢。其一,一季度经济超预期与3月份出口大幅上升有一定关系,但是在全球经济需求收缩以及韩国、越南等出口大幅负增长的背景下,中国出口能否持续高增仍待进一步观察。其二,一季度民间投资同比增速仅为0.6%,较上月进一步下行;且制造业投资进一步下行,工业产能利用率偏低。由于制造业投资的主体是民营企业,反映出民营经济对未来的信心仍有待恢复,当前稳定经济主要依赖以基建投资为代表的政府和国企投资。其三,房地产竣工面积同比增速较高但新开工面积负增长,反映出房地产投资主要是各地保交楼保稳定的结果;房地产短期形势在持续恢复,但是待售面积同比仍上升,部分低能级城市的库存仍偏高,去化周期较长。其四,稳就业的压力较大,16岁~24岁青年失业率达到19.6%,相对高于历史同期水平。其五,PPI同比连续6个月负增长,规上工业企业利润大幅负增长,营业收入利润率和应收账款平均回款期有所恶化。

向前看,受低基数影响,中国二季度GDP同比增速大概率在7%或者8%以上,三、四季度或有所回调,全年实现5%增长的概率较大。影响下阶段经济增长的核心因素在于出口和房地产形势。鉴于中国经济恢复的基础不牢固,切不能因为一、二季度经济从数据上看持续走高而过于乐观,从而收紧政策,这可能会加速三、四季度的下行。有必要进一步保持政策的连续性和稳定性,财政政策仍要继续落实落细减税降费,货币政策仍要保持对房地产、基建和制造业投资的必要支持,包括化解优质头部房企经营性风险、与财政政策配合支持基建投资、为制造业企业提供融资支持。要积极关注外需形势的变化,稳外贸稳外资工作要提前进行。此外,要进一步加大力度支持吸纳青年就业人群较多行业的发展。

(作者系粤开证券首席经济学家、研究院院长)