全球增长冠军,似乎都熄火了。

01

环球,不同凉热。

中国经济正在开启后疫情时代的复苏之路,但越南、韩国、新加坡都熄火了。

日前,中国公布一季度经济数据,GDP总量达28.5万亿元,同比增长4.5%,反映了后疫情的经济复苏态势。

“三驾马车”中,消费同比大增5.8%,投资增长5.1%,最令人担忧的外贸进出口同比增长4.8%。

外贸为何逆势上扬,这一趋势有没有可持续性,目前正在召开的广交会,或许能提供一些答案。

与之对比,越南、新加坡、韩国却集体熄火。

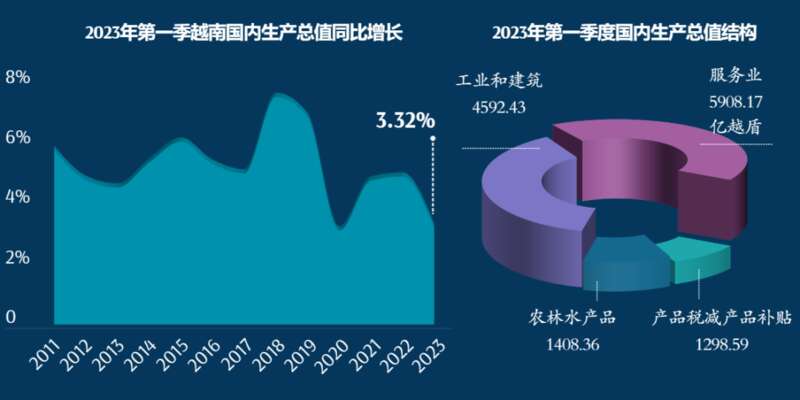

去年刚刚创下亚洲主要国家最高GDP增速的越南,今年一季度GDP增速大幅回落到3.32%,创下2011年以来的历史新低。

而在前一年,越南GDP同比大增8%以上,经济总量首次超过我国的广西自治区,出口总额力压深圳,一时风光无两。

无独有偶,无数资金 正在疯狂涌入的新加坡,似乎也没有想象的那么乐观。

根据新加坡官方公布的预估数据,该国GDP在2023年第一季度同比增长0.1%,逼近零增长的边缘。

就在去年,新加坡还一度因超过香港跻身全球第三大金融中心而备受瞩目。

面对持续涌入的热钱,新加坡接连抬高移民门槛,经济低迷与投资狂热形成了极其鲜明的对比。

而被誉为“全球经济金丝雀”的韩国,同样如此。

据韩国央行透露,该国一季度经济将勉强维持增长。野村证券首席经济学家更是预测,今年韩国经济负增长0.6%。

所谓金丝雀,说的对外界环境极其敏感。全球地缘、经贸的冷热,韩国最容易感受到,也可视为全球冷暖的信号。

02

越南、新加坡、韩国,为何突然都熄火了?

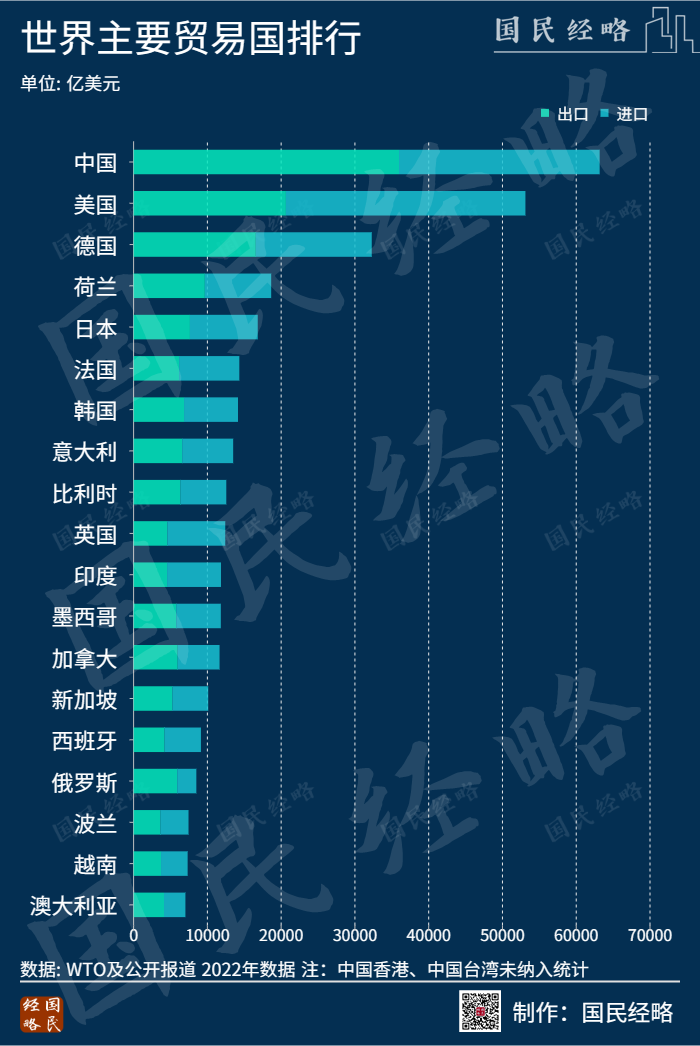

三个国家,都是典型的外向型经济,极易受到全球风吹草动的波及。一旦全球需求收缩,外贸放缓,经济就会面临难以承受之痛。

不幸的是,越南、新加坡、韩国出口,集体出现负增长。

今年一季度,越南出口总额预计超过790亿美元,同比下降12%左右。

2023年3月,韩国未经调整出口同比下降13.6%,连续6个月负增长,其中出口额最大的品类半导体同比减少34%。

新加坡,3月非石油出口下降8.3%,连续6个月下滑。

其中,作为新晋外贸大国的越南,压力最大。

毕竟,越南的出口依赖度(出口/GDP)超过90%,外贸堪称经济增长的最大马车。

马车失速,经济自然不及预期。

过去10多年来,越南外贸虽然突飞猛进,但从雁阵转移矩阵来看,越南处于产业链的中下游,原材料、中间品和销售市场两头在外,过度依赖外部市场,发展韧性严重不足。

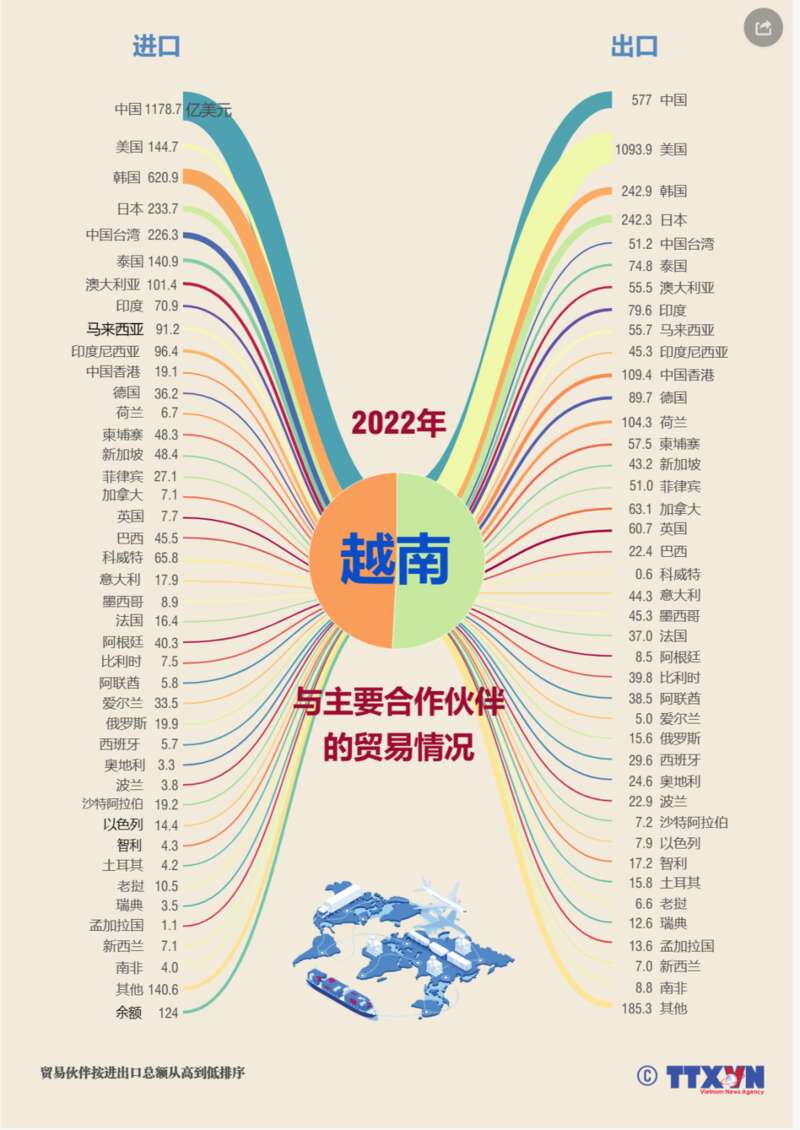

中国,是越南最大的进口来源国。

虽然一部分中国企业转移到了越南,但无论是原材料还是中间品,仍需要大量从中国进口。

换言之,越南制造的部分利润通过全球产业链,最终还是回到了中国,这也是中国外贸仍得以逆势上扬的原因之一。

美国,则是越南最大的出口对象,占了全部出口的1/4强。

由于通胀高企,美国内需持续收缩,反映了外贸层面,则是全球外贸放缓。

调查数据显示,3月亚洲发往美国的海上集装箱运输量为121万个,同比减少31.5%。

新加坡和韩国也是如此。

这些国家的外贸严重依赖欧美市场,美国经济已经出现衰退风险,而欧洲的高通胀依旧未能得到缓解,硅谷银行危机的出现,更是加剧了市场的不确定性。

早在2022年,韩国就出现了472亿美元的贸易逆差,系2008年金融危机之后首次。今年以来,情况并未有任何好转,出口更是出现了两位数的降幅。

全球经济冷热,由此可窥一斑。

03

对于2023年全球经济,一句话是:不乐观。

根据IMF刚刚发布的《世界经济展望》,全球经济增速从2022年的3.4%下滑至2023年的2.8%。

其中,新兴市场和发展中经济体经济今年将增长3.9%,发达经济体经济仅增长1.3%,只有中国和印度的经济预期在5%以上。

事实上,疫情早已成为过去式,背不动经济放缓乃至停滞的锅了。

疫情虽然接近终结,但世纪疫情催化而生的全球大变局,却呈现加速演化之势。

且不说俄乌冲突仍无到终局,而应对全球通胀而实施的大加息仍未逆转,至于贸易战、科技战更是日益白热化,全球经济复苏面临着巨大的阴影。

在全球化热情高涨的年代,谁能迅速融入国际市场,谁能跻身世界大家庭,谁就能借助外贸一飞冲天。

如今,且不说衰退这只幽灵始终横亘在世界头顶,地球村正在被割裂成一个个小圈子,全球外贸比过去更加复杂,也更为艰难。

此时此刻,外贸成了一把双刃剑:既是防止“脱钩”的利器,也是经济和就业剧烈波动的隐忧。

未来,任何新兴国家,想要迅速崛起为新的世界工厂,却没有过去那么容易了,但新的全球产业大转移或许还会加速。

这场变局,谁都无法置身事外。