美联储周度披露的商业银行资产负债表格H.8显示,在硅谷银行倒闭后的两周(截至3月22日和3月29日),美国商业银行贷款和租赁贷款出现了有记录以来的最大两周跌幅。

分析发现,在银行危机后的第一周 ,贷款崩溃大部分发生在素来不稳定的信贷与保险领域,而最近一周则发生了触目惊心的变化:

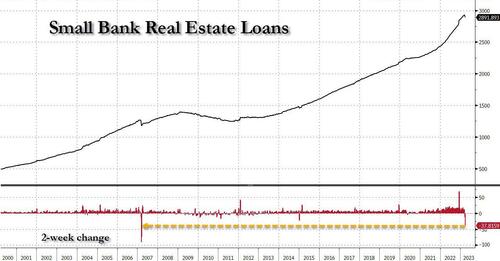

信贷与保险贷款从上周的250亿美元骤降至仅69亿美元,但相比之下,最严重的下跌发生在小银行贷款的支柱部门之一: 房地产贷款。

数据显示,最近一周小银行贷款中跌幅最大的是房地产贷款,高达187亿美元,而前一周已经跌了192亿美元。

从3月下半月来看,房地产贷款总计暴跌378亿美元,太吓人了!

这一数字之所以吓人,是因为它是自2007年3月新世纪金融(New Century Financial)倒闭以来的最大两周下跌规模。

熟悉08年全球金融危机的人应该不会忘记,新世纪金融是当时美国的第二大次贷银行。

新世纪金融的倒闭不仅是美国次贷危机的导火索,也揭开了美国金融危机乃至全球金融危机的序幕:一年内华尔街大行贝尔斯登陷入危机,雷曼兄弟破产。

“大甩卖开始”

华尔街见闻此前多篇文章提及,房地产,尤其是商业地产很可能是继银行业的又一颗定时炸弹。

越来越多的人似乎也开始注意到这一点。

更不祥的是,他们正在悄悄卖掉他们的房地产贷款敞口,用知名电影Margin call(《商海通牒》)中股票经纪人山姆·罗吉斯的话来说,“大甩卖开始!”

再融资风险愈加紧迫

面对未来五年内到期的2.5万亿美元债务,商业地产借款人要解决得不仅仅是还款问题,还有一个更严重的问题:即最大债主小银行自身难保,债务到期后还有谁愿意继续把钱借给他们?

摩根士丹利策略师James Egan在近期的一份报告中写道,从办公楼到商店和仓库,商业地产业主的“再融资风险是首要和中心”问题,并补充说,“到期的债务就摆在面前,相关风险也是如此。”

大约4000亿至4500亿美元的商业地产贷款计划于2023年到期,与2022年持平,而且这两年都是有记录以来最大的一年。到2027年,到期贷款将逐年攀升,达到逾5500亿美元。

虽然其它即将到期的资产可能不是非常紧迫,但商业地产领域的问题正在发生。

随着到期日逼近,Egan警告说,留给他的问题比答案要多得多,“其中最主要的问题是,当这些贷款到期时,谁将负责对它们进行再融资?”

两房机构?

这些年来,房地产债已经十分依赖政府资助机构(government-sponsored enterprises,GSE),比如房利美和房地美。如果借款人还不上钱,银行将会要求GSE还钱。

数据显示,2023年-2027年到期的贷款中,目前有46%由GSE担保。

小银行生死时刻,CMBS销售额脚踝斩

值得一提的是,在到期贷款增加之际,商业地产最大债主——小银行正受到有史以来最严格的审查。

摩根士丹利指出,在全球金融危机之后的几年里,但自2014年以来,CMBS(商业房地产抵押贷款支持证券)发行逐渐转向小银行。

截至2023年2月,小银行在不包括多户住宅、农田和建筑贷款在内的商业地产贷款余额中占了惊人的70%份额。

与此同时,利率上升和对违约的担忧已经对CMBS交易形成冲击。根据媒体计算,今年第一季度,在没有政府支持的情况下,这些证券的销售额同比下降了约80%。

分析师还写道:“银行在这个生态系统中所扮演的角色,不仅是贷款人,还是买家,”这将加剧到期贷款再融资的风暴。

不幸的是,如果剔除公寓楼,银行面临的问题就更加严重了。根据摩根士丹利的报告,在未来五年到期的其他商业房地产贷款中,高达70%由银行持有。

分析认为,小银行正在经历生死时刻,只要存款继续外逃,它们就不太可能重新启动放贷活动,再加上美联储可能还会继续加息,储户无法优先将资金从银行转移到更安全、收益率更高的货币市场,这个问题越来越棘手。

美国出现断崖式“信贷紧缩”!

硅谷银行挤兑破产的后遗症正逐步显现。

上周五,美联储披露的最新周度商业银行资产负债表格H.8显示,在硅谷银行挤兑破产后的两周时间(即3月22日和3月29日当周),美国商业银行贷款与租赁贷款出现有记录以来的最大双周跌幅,表明美国银行信贷状况出现极其严重的紧缩。

此前,美国达拉斯联储发布最新数据显示,辖区内银行贷款需求指数降至-45.6,创下2020年5月以来的最低水准,原因是硅谷银行挤兑倒闭风波令民众消费信心削弱,大幅减少银行消费借款需求。

在业内人士看来,这或与美国中小银行“惜贷”行为息息相关。毕竟,在硅谷银行挤兑破产后,美国其他中小银行为了应对潜在的挤兑风波,不得不预留更多资金,导致他们放贷能力明显下降。

考虑到美国中小型银行(资产规模不到2500亿美元)发放约50%工商业贷款、45%消费贷款与逾60%房地产贷款,他们的惜贷行动直接引发美国银行信贷状况跳水式大跌。

记者多方了解到,近期美国银行信贷状况大幅紧缩背后,大型银行也在“推波助澜”。

美联储数据显示,3月22日与3月29日当周,与中小银行贷款额下降736亿美元相对应的是,全美最大的25家银行信贷额也下降236亿美元。

“事实上,美国大型银行的惜贷情绪不亚于中小银行。”一位华尔街对冲基金经理告诉记者,究其原因,一是他们或在美国金融监管部门施压下,不得不向深陷挤兑风波的中小银行提供资金流动性,导致他们需预留更多资金,二是他们更担心美国经济衰退风险加大将加剧信贷坏账风险,提前削减贷款规避避险。

在他看来,硅谷银行挤兑破产风波正引发美国银行信贷超预期紧缩,或令美国经济衰退风险骤增。

Steno Research指出,由硅谷银行挤兑破产风波引发的信贷紧缩,正将触发美国经济逐步衰退。今年三季度美国经济衰退的几率超过75%。

“更糟糕的是,若硅谷银行挤兑破产风波导致美国信贷超预期紧缩状况持续,美联储一面将继续加息遏制通胀,一面则需通过定向QE向银行注入资金提升他们放贷能力(避免美国经济失控衰退),但这可能给金融市场带来更大的剧烈波动风险。”上述华尔街对冲基金经理直言。

美国银行信贷缘何大幅紧缩

“没想到美国银行信贷紧缩状况远远高于市场预期。”这位华尔街对冲基金经理向记者直言。在硅谷银行挤兑破产后,尽管华尔街普遍预期中小银行将收紧信贷投放,但达拉斯联储的上述数据着实令金融市场相当震惊,因为这表明硅谷银行挤兑破产风波正在信贷需求端/供给端产生巨大的负面冲击。

在需求端,越来越多民众与企业预感到美国经济衰退风险加大,纷纷缩衣减食与减少产能扩张,导致相关工商业贷款与消费贷款需求骤降。

在供给端,越来越多中小银行开始囤积现金应对潜在的挤兑风险,令他们放贷能力明显减弱。

锐联财智创始人兼首席投资官许仲翔告诉记者,当前美国银行的放贷能力减弱,也与存款流失有着密切关系。在硅谷银行挤兑破产后,越来越多资金从银行流出转向货币市场基金,导致银行没有充足资金放贷。

数据显示,自硅谷银行遭遇挤兑破产以来,美国商业银行的其他类型存款(不包括大额定期存款)减少2608亿美元,其中25家大型银行减少2360亿美元,中小银行存款减少581亿美元,令银行放贷能力相应大幅下降。

美国银行家协会(ABA)发布最新报告预测,今年第二季度美国信贷状况指数将从一季度的12.5降至5.8,创下2020年初疫情爆发以来的最低水平。

记者获悉,引发中小银行普遍惜贷的另一个关键因素,是在硅谷银行挤兑破产后,美联储等金融监管部门向美国众多中小银行派驻人员,了解这些银行在美联储持续加息下的资产端亏损状况(包括他们用客户存款资金投资美国国债与封闭期MBS资产),此举也令不少中小银行感受到监管压力,纷纷压缩信贷投放以避免上述资产出售亏损。

一位美国中小银行人士向记者透露,目前美国中小银行信贷意愿相当谨慎,除了受到监管压力与资金预留需求,更大的因素是他们对未来美国经济衰退感到恐惧,担心继续投放贷款会造成更大的坏账风险。

记者了解到,这种想法也与众多美国大型银行“不谋而合”。后者也在迅速压缩信贷投放规模以应对美国经济衰退风波。

“尤其在瑞信遭遇财务风波差点破产后,美国大型银行也意识到工商业、商业地产、房地产等领域的潜在坏账风险或令自身陷入旋涡,纷纷大幅压缩这些领域贷款规模避险。”他指出。

数据显示,仅3月22日当周大型商业银行压缩了约265亿美元工商业贷款,且他们还从其他非银行金融机构剥离了600亿美元贷款,避免这些重仓房地产与商业地产投资的金融机构坏账风险传染给自己。

华尔街备战新金融乱局

记者多方了解到,若美国银行信贷超预期紧缩状况持续,美国经济陷入衰退的几率将大幅增加。毕竟,美国约70%经济增长动力来自信贷支持,若美国众多经济活动得不到信贷资金支持,其经济状况将迅速呈现大幅回落。

“目前,华尔街都在关注美联储如何应对这场信贷紧缩风波。”前述华尔街对冲基金经理告诉记者。若美联储继续加息并收紧金融状况,或令信贷需求进一步减弱,导致美国呈现信贷紧缩-经济衰退的恶性循环;反之若美联储暂停加息并加大资金投放,美国通胀可能随之触底反弹,引发新的金融资产定价乱局。

记者多方了解到,就信贷资金供给而言,美联储可以通过贴现窗口借款与银行定期融资计划(Bank Term Funding Program)向美国银行业投放巨额资金,解决银行资金预留所带来的信贷投放不足问题;但令美联储颇感头疼的是美国经济衰退风险加大将导致信贷需求不可避免的持续萎缩。

两者的相互作用,或可能造成美国资金拆借市场呈现更大资金堰塞湖状况,令经济衰退期间的资产泡沫破裂风险加大。

一位华尔街大型资管机构资产配置部主管向记者指出,目前他们已开始研究美联储继续加息+定向QE所带来的潜在负面冲击,尤其是对全球资产定价基准——10年期美国国债收益率的影响。

他直言,一旦堰塞湖资金涌入10年期美债市场压低美债收益率(令美债价格上涨),将令众多押注美联储继续加息而买跌美债(令收益率上涨)的投资机构遭遇不小的亏损,由此引发新的金融市场剧烈波动。

截至4月10日18时,尽管市场普遍预期5月美联储将继续加息,但在资金流入的情况下,10年期美国国债收益率从月初的4.091%跌至3.379%,已令不少押注美联储继续加息的资管机构与对冲基金遭遇不小的亏损。

“为了对冲这种风险,我们只能将资金从美债撤离,转向安全性与收益率更高的美国货币市场基金。”这位华尔街大型资管机构资产配置部主管指出。目前,这也成为众多华尔街资管机构的共同避险选择。

据美国投资公司协会发布的最新数据显示,截至3月29日当周,约660亿美元资金流入美国货币市场基金,令货币市场基金总资产规模达到创纪录的5.2万亿美元。

截至3月29日的过去三周期间,受硅谷银行挤兑破产所引发的多米诺效应影响,美国货币市场基金总计获得约3040亿美元资金净流入。

面对货币市场基金资产规模的迅速膨胀,越来越多金融机构发出警告。

惠誉评级分析师警告称,随着美国国债上限调整的最后期限临近,若美债遭遇违约,这些货币基金可能面临美国国债市场波动加剧与投资者赎回额骤增等问题,引发美国金融市场新的系统性风险。

美国财政部部长耶伦也警告说,货币市场基金在市场极度紧张时容易受到挤兑影响,需对这个资产规模不断增长的非银行部门加强监管。

华尔街大鳄彼得·希夫:这轮危机是2008年的续集,它将比第一部更糟

彼得·希夫认为危机还未结束,银行倒闭只是一场更严重金融危机的风口浪尖。

华尔街大鳄彼得·希夫(Peter Schiff)最近谈论了硅谷银行和签名银行的倒闭、政府的救助计划以及未来可能发生的事情。他强调,这场银行业危机还没有结束,事实上,这只是一场更严重的金融危机的开端。

彼得·希夫一开始就指出,这两家银行的倒闭是美联储政策和政府担保银行业固有的道德风险结合在一起的非常明显的结果。他强调:

“之所以会有这么多银行倒闭,都是拜美联储所赐,美联储维持低利率的时间太长了。这就是硅谷银行、签名银行以及几乎所有其他银行大量持有定价过高的美债和抵押贷款的原因。”

注:道德风险一词是源于研究保险合同时提出的一个概念。简单地说,由于机会主义行为而带来更大风险的情形称为道德风险。 道德风险是从事经济活动的人在最大限度的增进自身效用的同时做出不利于他人的行动,或者当签约一方不完全承担风险后果时所采取的使自身效用最大化的自私行为。

彼得·希夫认为硅谷银行只是这个链条上一个薄弱的环节。该银行被迫以亏本的价格出售其持有的部分定价过高的资产,从而造成了恐慌性挤兑,银行存款大量外流。他表示:

“(这家银行)一度资不抵债,它只是没有意识到这一点。因为它并没有将其持有的债券按市值计价,当然,其他银行也都这样,没有人会按市值给这些债券计价。因为每个企业都将其归为‘持有至到期’的金融资产,按照会计准则,持有至到期的资产既不需要减记,也不需要按市值计价。所以,60美分的债券在他们的账面上值1美元。而一旦它们被迫停止伪装,它们都将资不抵债。”

彼得·希夫解释称,银行的存款是储户的资产,却是银行的负债。如果储户向把钱拿回来,它就必须给。

“如果他们把欠你的钱花在价格过高的抵押贷款支持证券上,那么他们就无法还你钱了。”

当然,在美国银行体系中,一旦银行倒闭,政府会介入,至少会弥补储户部分损失。而在硅谷银行和签名银行的案例中,他们甚至承担了100%的损失。实际上,开此先例之后,联邦存款保险公司(FDIC)现在的保险上限可能是无限的。彼得·希夫表示:

“美国政府没有钱,钱从哪里来?来自美联储,美联储负责印钱,为FDIC提供资金,所以一旦发生危机,所有人的资产都会遭受损失。”

主流专家、美联储主席和政界人士都声称银行体系是健康的,声称储户不需要担心自己的钱,但彼得·希夫警告称,储户最好更加警惕自己的存款。

“政府确保银行不会倒闭的唯一方法是让存款贬值。通胀将使每个人的存款变得一文不值。”

彼得·希夫还表示,这次危机是2008年金融危机的“续集”,而跟所有电视剧续集一样,它将会比第一季更糟糕。他表示,没有人愿意将之称为金融危机,而称之为银行业危机,为什么?

“因为他们不想回忆起对08年危机的任何记忆,他们不想把这场危机与之相提并论。所以,他们试图给它贴上不同的标签。但是!这就是一场金融危机。2008年的金融危机也是一场银行业危机,当时银行因为次级抵押贷款而倒闭。现在,同样的事情正在发生——银行因为坏账而倒闭。”

彼得·希夫称,这次银行业危机是一场更严重危机的风口浪尖,情况将变得更糟糕。他警告称,在2008年金融危机全面爆发前,所有人也都坚称问题“局限”在次级抵押贷款上,没有什么可担心的。

他们现在就是这么说的,认为“这没什么大不了的。”但彼得·希夫认为:“别以为这没什么大不了,这是一件大事。”

他还认为这不是黑天鹅事件,而是普通的白天鹅。到处都是。

“如果你将零利率维持10年,就该预料到这样的结果。这并不奇怪。”