新能源产业家|产业洞察

宁德时代产能竟下滑?亿纬锂能宣布竟裁员?

01

“宁王”们的失业危机

作为行业龙头,A股“锂电茅”,宁德时代正在面临“失业危机”。放在几个月以前,说这句话可能谁也不信,但如今事情正在发生。

根据《每人AUTO》爆料,宁德时代目前订单量有所下滑,就连每个月的招工计划也已停滞。而一位宁德时代的员工表示:现在虽然闲下来了,但是工资奖金也大不如前,如果再这样下去,可能准备离开了。

在宁德工厂上班的小王(化名)在接受《每人AUTO》采访时说道:“自己是生产基地的工人,每天要处理大约100箱前工序物料,工作强度很大,工作节奏很快,通常是两班倒,每班连上12个小时,工人每两周可以休息一天。”

“但今年,有些突然的闲下来了”,小王的介绍道,自从今年春节返工后工作量也明显减少,小王每天只需要处理50箱物料,只有正常工作量的50%,并且“不能做太快,不然剩余时间显得我没事干”。今年3月,小王表示甚至接到了双休的通知。

而一位在宁德时代的仓管则向业内人士透漏:“从去年下半年开始,工厂就不怎么忙了,今年更闲一些,新能源车销量不好,没什么订单,工厂或许要裁员了,建议着急赚钱的人换个厂看看。”

事实上,不只是宁德当地,包括四川宜宾、广东肇庆的宁德时代工人都感到“今年不忙了”,有的从两班倒变成三班倒(之前是24小时两班人轮班,现在是三班人轮班,单班上8小时),有的上班时间从886调到了955,还有一周休息3天的。

“闲下来虽然轻松了,但是钱挣得的就少了”,小王表示,开始双休后,工作时间也大幅缩减了,之前每个月都能拿到8000多,但现在工资到手能有5000元都算不错,如果再这样闲下去,等5月拿到年终奖,他可能要离开了。

连宁德时代都不好“混”了,其它动力电池厂商的境遇可想而知,不少电池厂都被曝出现订单不足、产线停工、缩招等现象。

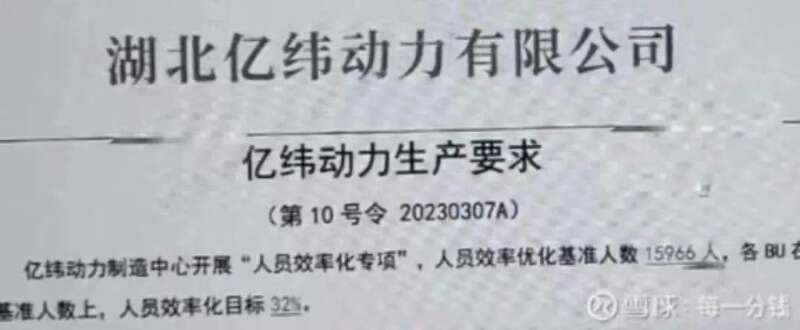

3月16日,坊间流出国内电池企业惠州亿纬锂能股份有限公司子公司一份“人员效率化专项”文件,引来业内对于这是否意味着公司将要裁员的关注。

亿纬锂能生产要求

根据亿纬锂能子公司湖北亿纬动力有限公司的这份文件,亿纬动力制造中心将开展“人员效率化专项”行动,“人员效率优化基准人数15966人,各BU在此基准人数上,人员效率化目标32%。”

在一些业内人士看来,亿纬锂能此时提出人效目标,反映出来的是其所代表的国内二线电池厂商的危机意识。一位头部电池企业中层人士透露,由于订单不足导致产能利用率下降,或是当前大多动力电池厂商面临的问题。

另有专注于锂电行业的猎头则表示,相较于2021年同期及2022年年中,目前的动力电池行业景气度已经明显降低,主要表现在诸多动力电池企业缩减人员需求、从业者跳槽薪资涨幅缩小等方面。

可以看到,不管是宁德时代这样的头部车企,还是亿纬锂能等二线厂商,都在面对着共同的难题——动力电池行业似已出现降温迹象。

而导致降温的原因是什么呢?因为车企采购堵在工厂门口抢货的日子已一去不返。

02

下游“泄洪”,上游中游遭殃

在业界人士看来,目前动力电池行业的降温,一定程度源于下游的新能源汽车销量增速放缓。

进入2023年以来,国内新能源汽车在供需两端都出现了前所未有的预期,至少从前两个月的销量来看,新能源汽车的表现只能用差强人意来形容。

根据乘联会数据,2023年前两个月国内新能源汽车市场销量为88.5万辆,较去年同期增长约21.4%。作为比较,2021年前两个月,国内新能源汽车市场同比增速在300%以上,而2022年同期超过140%。

新能源汽车销量增速放缓不只是体现在汽车消费市场的走弱,同时燃油车市场的内卷也是一方面。

3月1日起,东风汽车部分车型在湖北掀起价格战,雪铁龙C6最高可享受政府加企业综合补贴9万元;此后,奇瑞、长安汽车、上汽大众等车企也先后通过降价、地方补贴、门店补贴等方式加入战局。

仅12万的雪铁龙C6抢疯了

“燃油车大幅降价,同样也会收割全年的部分新能源车订单。”某业内人士说到。

总之,下游的增速放缓,让原本火热的动力电池产业出现一定降温。据中国汽车动力电池产业创新联盟数据,今年2 月,我国动力电池产量为 41.5GWh,而动力电池装车量仅为 21.9GWh。

如果不计算出口的部分电池,以及不计算应用于两轮车以及电动工具等小部分动力电池,2 月份的动力电池装车量仅占动力电池产量的 52.7%。也就是说,2 月生产出来的动力电池,几乎有一半成为当月库存。

这一情况不只是发生在今年,整个2022年,我国动力电池累计产量545.9GWh,累计同比增长148.5%,同期动力电池累计装车量294.6GWh,累计同比增长90.7%,动力电池企业电池累计出口达68.1GWh。按此粗略估计,去年我国动力电池产量比装车量(含出口)多约180GWh。

通过数据的对比可以发现,2022 年车企实际用于装机的锂电池远远低于产量。然而,诚如我们前面提到,如今新能源车市场销量增长放缓,导致下游的新能车消费完全消耗不了如此多的产能。

10家动力电池企业2022装车量和电池产能情况

没有消费,就没有市场,生产如此多的锂矿、锂电又卖给谁?

所以,这就导致开头我们所说的,“宁王”们正在面临订单不足、产能过剩等危机。若无意外,目前的情况只是开始,产能过剩将从低端市场向高端市场蔓延,不具备规模实力的中小电池商将面临较大风险。

不过,新能源车市场增长乏力,引发阵痛的不只是“宁王”们等动力电池商场,相应的,锂电池产业链也迎来了新一轮震荡。

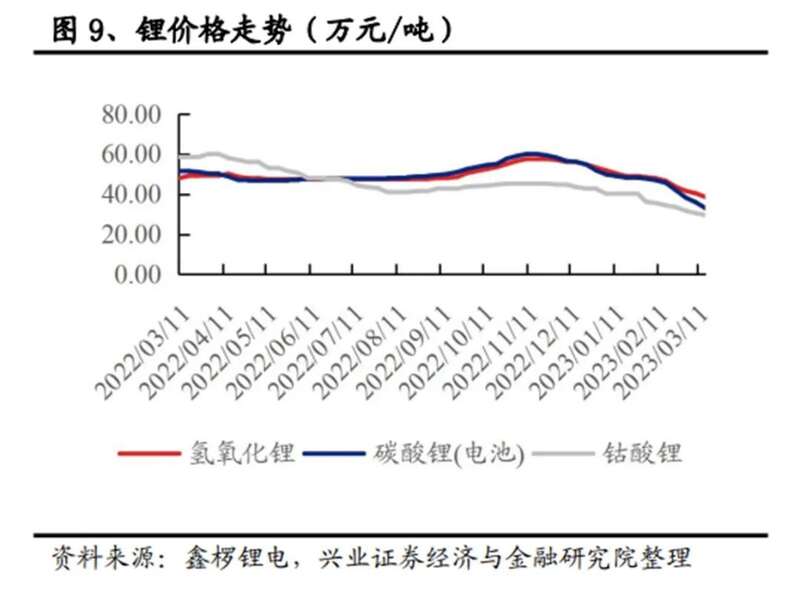

去年11月以来,锂电行业标志性价格指数——电池级碳酸锂的价格在持续下降,2月中旬,宁德时代更是推出了“锂矿返利”,一石激起千层浪,锂电上游迎来了前所未有的压力。

根据上海有色网(SMM)价格信息显示,国产电池级碳酸锂现货均价于3月21日跌破30万元/吨后继续下行,29日报25.70万元/吨,较去年11月中旬56.75万元/吨的高点已下跌近55%。

然而,时间回到2021年,也是从这一年开始,电池级碳酸锂价格就一直飙升,从最初的5万元/吨左右一路冲高到2022年底的60万元/吨。

碳酸锂价格对下游到底有多大的影响呢?

这里做个简单的对比,我们以市场最常用的磷酸铁锂电池为例,正常行情下,磷酸铁锂电池的价格在0.5元/Wh左右,当行情加剧,上游碳酸锂的价格达到50万元/吨时,磷酸铁锂电池的价格会接近1元/W。

对整车企业来说,这是一个接近翻倍的价格,所以才有了广汽集团董事长曾庆洪那句经典言论——车企在为宁德时代打工,但同时宁德时代也在为上游材料企业打工。

然而,只是短短几个月过去,锂矿价格却发生了雪崩式下跌。

“近期锂价的(快速)大幅回调的确出乎很多人的意料。从供求两端看,引发锂价下滑的众多因素中,最主要的应属‘末端需求下降’。”北方工业大学汽车产业创新中心主任纪雪洪表示。

而这里的末端需求下降,正是当下新能源汽车需求的放缓。纪雪洪表示,中国是全球新能源汽车最主要的消费市场,受补贴政策和经济环境影响,今年前两个月的销量增长相对放缓。这影响了对动力电池及其上游锂原料的需求,并造成相关增长预期的明显下降。

03

新一轮价格正在打响

随着动力电池供给迅速增长,下游企业消化不了现有的产能,新能源电池企业就只能开启价格战了。

目前,宁德时代率先出击,正向车企主动推行一个“锂矿返利”计划。该计划并非针对所有客户,而是面向理想汽车、蔚来、华为、极氪等多家战略客户,核心条款是,未来三年,一部分动力电池的碳酸锂价格以20万元/吨结算,与此同时,签署这项合作的车企,需要将约80%的电池采购量,承诺给宁德时代。同时,宁德时代也向锂矿上游提出了约10%的降价要求。

什么意思呢?简单理解就是车企需要买宁德时代“三年VIP”会员,而宁德时代就会给你返利,给你所谓的会员价,包你实惠便宜。而车企的代价就是,每年80%的电池要从宁德时代这里买。

而对于“锂矿返利”计划,宁德时代方面称,公司锂矿分享不是出于降价的目的,而是有一些矿产资源,不想获取暴利,希望可以与长期战略客户分享,正在推进相关沟通。

但事实上,宁德时代以锂矿返利的方式捆绑住了车企,也意味着公司变相地开启了价格战。对此,有业内人士称,以宁德时代在行业内的体量和规模,其上述计划若推行,将极大压缩二三线电池企业的生存空间。

所以,在“锂矿返利”计划被曝出后,已有部分电池企业悄然跟进。

近日,蜂巢能源被曝推出了“降价10%”的计划,部分供应商已收到蜂巢能源要求配合降价的邮件。不过,日前蜂巢能源方面表示,暂时没有进一步的信息对外提供。

另据公开信息了解,亿纬锂能在投资者关系活动中指出,公司会将三种定价模式(价格联动模式、定价返利模式、全年锁价模式)提供给客户,看客户需求来决定。

业内人士,结构性调整已经在动力电池行业内进行,周期在半年左右,在这场调整之中,只有具备规模、技术和资源的企业才能笑到最后,而此前凭借价格优势和服务打入车企供应链的二三线电池企业,将处于较为尴尬的局面当中。

价格战的爆发,相关电池企业会很受伤。但是,对于车企来说,压力确实小了很多。要知道,在电动汽车中,成本最大的是电池。按照比亚迪的说法,目前碳酸锂原材料成本占到电池成本一半以上。换言之,如果消费者购买一款10万元的电动汽车,相当于其中4-6万元花在了电池上。

眼下,碳酸锂价格腰斩,动力电池厂商开启价格战,相对应的,电动汽车的价格也不会像往常一样高。也就是说,新能源车企迎来了更大的降价空间,这对燃油车也将是致命一击。

毋庸置疑,随着新能源车的增速突然慢下来,将锂矿厂商、动力电池厂商,新能源车,以及燃油车四者推向了相同的“路口”,那就是更加内卷的红海市场。